Важливе припущення в аналізі кривої попиту на облігації з графіка 6.1 полягає в тому, що всі інші змінні, окрім ціни облігації та процентної

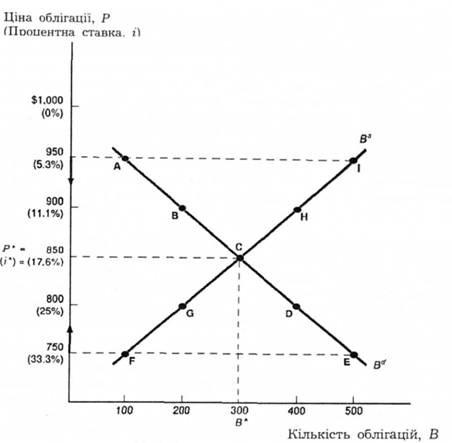

Графік 6.1. Пропозиція і попит на облігації.

ставки, залишаються постійними. Ми застосуємо це ж припущення і для кривої пропозиції, яка зображає залежність між величиною пропозиції і ціною, коли всі інші економічні змінні залишаються постійними.

Коли ціна облігацій становить 750 дол. (процентна ставка=33,3 %), то точка F показує, що величина пропозиції облігацій є 100. Якщо ціна становить 800 дол., то процентна ставка перебуває на нижчому рівні - 25 %. Оскільки за цієї процентної ставки дешевше брати в позичку шляхом випуску облігацій, то фірми готові позичати більше через випуск облігацій. Тому величина пропозиції облігацій встановлюється на вищому рівні - 200 (точка G). Навіть за вищої ціни 850 дол., яка відповідає нижчій процентній ставці 17,6 %, результатом є більша величина пропозиції облігацій - 300 (точка С). Вищі ціни у 900 дол. і 950 дол мають результатом ще більші величини пропозиції облігацій (точки Н і І). Крива Bs, яка з'єднує ці точки, називається кривою пропозиції для облігації. Вона має звичайну висхідну траєкторію, що властива для кривих пропозиції. Ця траєкторія означає, що коли ціна зростає, а всі інші чинники залишаються без змін, то величина пропозиції збільшується.

Ринкова рівновага

В економіці ринкова рівновага досягається, коли кількість, що люди готові купити (попит), дорівнює тій кількості, яку люди готові продати (пропозиція) за даної ціни. На ринку облігацій ця рівновага досягається, коли величина попиту на облігації дорівнює величині пропозиції облігацій:

На графіку 6.1 рівновага досягається у точці С, в якій криві попиту і пропозиції перетинаються за ціни облігації 850 дол. (процентна ставка 17,6 %), а кількість облігацій - 300. Ціна Р* = 850 дол., за якої величина попиту дорівнює величині пропозиції, називається рівноважною, або ринко-очисною ціною. Так само процентна ставка і* = 17,6 %, що відповідає цій ціні, називається рівноважною, або ринко-очисною процентною ставкою.

Поняття ринкової рівноваги та рівноважних ціни і процентної ставки корисні, бо для ринку притаманна тенденція прямування до них. Ми можемо бачити, як це відбувається, на графіку 6.1, але для початку розгляньмо, що станеться, коли ціна облігації вища за рівноважну ціну. Якщо ціна облігації встановлюється надто високо, наприклад, на рівні 950 дол., тоді величина пропозиції облігацій в точці І є більшою, ніж величина попиту на облігації в точці А. Така ситуація, за якої величина пропозиції облігацій перевищує величина попиту на облігації, називається надлишком пропозиції. Люди хочуть продати більше облігацій, ніж інші хочуть купити, і тому ціна облігацій впаде. Ось чому від ціни 950 дол. стрілка на графіку намальована донизу. Доки ціна облігації залишається вищою за рівноважну ціну, доти існуватиме надлишок пропозиції облігацій і їхня ціна дедалі падатиме. Цей процес падіння припиниться тільки тоді, коли ціна досягне рівноважної ціни 850 дол, де надлишок пропозиції облігацій буде усунуто.

Тепер погляньмо, що станеться, коли ціна облігацій нижча за рівноважну ціну. Якщо ціна облігацій встановлюється надто низькою, на рівні 750 дол, то величина попиту в точці Е більша, ніж величина пропозиції в точці F. Таку ситуацію називають надлишком попиту. Люди тепер хочуть купувати більше облігацій, ніж інші готові продати їх, і тому ціна облігацій зростатиме. Ця ситуація зображається стрілкою вгору, яка починається на графіку від ціни облігації 750 дол. Тільки коли надлишок попиту на облігації усувається зростанням ціни до рівноважного рівня 850 дол., на ринку зникає тенденція до зростання цін.

Ми можемо побачити, що поняття рівноважної ціни корисне, бо воно характеризує ситуацію на ринку. Оскільки кожна ціна по вертикальній осі на графіку 6.1 відповідає значенню процентної ставки, такий графік також показує, що процентна ставка прямуватиме до рівноважної процентної ставки 17,6 %. Якщо процентна ставка нижча за рівноважну процентну ставку, як за її рівня 5,3 %, то ціна облігації вища за рівноважну ціну, і буде надлишок пропозиції облігацій. Ціна облігації тоді падає, що супроводжується зростанням процентних ставок у напрямі до рівноважного рівня. Так само, коли процентна ставка дорівнює 33,3 % і вища за її рівноважний рівень, то існує надлишок попиту на облігації, і ціна облігацій зросте. Це перемістить процентну ставку донизу, до її рівноважного рівня 17,6 %.

Аналіз попиту і пропозиції

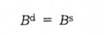

Наш графік 6.1 є загальноприйнятим графіком попиту і пропозиції з ціною по вертикальній осі та кількістю по горизонтальній осі Оскільки процентна ставка, що відповідає кожній ціні облігації, також позначена по вертикальній осі, то цей графік дозволяє виявити рівноважну процентну ставку, даючи нам модель, що описує визначення процентних ставок. Проте графік має ту незручність, що процентні ставки збільшуються по вертикальній осі в неправильному напрямі. Більше того, оскільки економістів більше турбує значення процентних ставок, ніж ціна облігацій, то присутність ціни облігації на графіку зайва. Розв'язання проблеми полягає в тому, щоб зобразити пропозицію і попит на графіку, де вертикальна вісь подає тільки значення процентної ставки і де збільшення процентних ставок відкладається у зручнішій формі, тобто вони зростають, коли рухатися вгору по осі Такий спосіб побудови зображено на графіку 6.2(а), де точки від А до І відповідають таким само точкам з графіка 6.1. Важливо усвідомити, що криві пропозиції і попиту, як на графіку 6.2(а), можна зобразити для будь-якого виду облігації, бо процентна ставка і ціна облігації завжди перебувають в оберненій залежності для будь-якого виду облігації - чи то дисконтної, чи то купонної.

Цей графік виглядає дещо особливим, оскільки крива попиту на облігації має висхідну траєкторію, а крива пропозиції - спадну. Проте ці криві мають нахили, що повністю узгоджуються з нашим звичайним аналізом попиту і пропозиції, бо вони зображаються радше проти процентних ставок, ніж ціни облігацій.

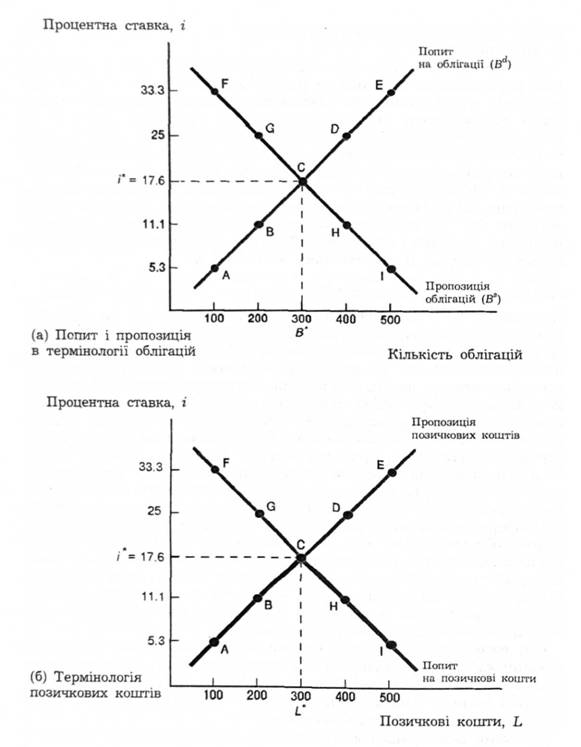

Для того, щоб крива попиту мала звичайну спадну траєкторію, а крива пропозиції звичайну висхідну,- горизонтальну вісь і криві попиту і пропозиції потрібно перейменувати. Оскільки фірма, постачаючи облігації, фактично отримує позику від особи, яка їх купує, то "по-

Графік 6.2. Пропозиція і попит на облігації з процентною ставкою по вертикальній осі.

стачання облігацій" рівнозначне "вимозі позички". Отже, криву пропозиції на облігації можна тепер тлумачити як таку, що показує величину попиту на позички для кожного значення процентної ставки. Якщо ми перейменуємо горизонтальну вісь у позичкові кошти, що визначаються як розмір надання позичок, то пропозицію облігацій можна перейменувати на попит на позичкові кошти. Так само криву попиту на облігації можна перейменувати на пропозицію позичкових коштів, бо купівля (потребування) облігації рівнозначна наданню позички. На графіку 6.2(6) відтворено криві з графіка 6.2(а), але перейменовано їх так, що горизонтальна вісь позначає позичкові кошті Перейменовані криві попиту і пропозиції мають звичайні нахили.

Оскільки графіки попиту і пропозиції пояснюють, як процентні ставки визначаються на ринку облігацій, то звичніше для аналізу застосувати термінологію позичкових коштів. Цей аналіз відомий як система позичкових коштів. У подальших розділах, що пояснюють проведення монетарної політики, ми зосередимося на тому, що впливає на попит і пропозицію облігацій. Тому ми будемо проводити аналіз пропозиції і попиту радше через облігації, ніж через позичкові кошти. Чи проводиться аналіз через позичкові кошти, чи через пропозицію і попит на облігації, результати є однаковими, а способи аналізу визначення процентних ставок рівноцінні *.

Переміщення кривої попиту на облігації

Багатство

Сподівані доходи

Ризик

Ліквідність

Переміщення кривої пропозиції на облігації

Сподівана прибутковість інвестиційних можливостей

Сподівана інфляція

Урядова діяльність