Розділ 8. Економічний аналіз фінансової структури

Для нормального функціонування економіка потребує фінансової системи, яка спрямовує кошти від людей, що їх заощаджують, до людей, які забезпечують продуктивне застосування цих коштів як інвестицій. Проте як насправді фінансова система встановлює, що ваші тяжко зароблені заощадження слід спрямувати до продуктивного інвестора Пауля, а не до Бенні Нероби?

У цьому розділі дається відповідь на поставлене запитання через економічний аналіз складових фінансової системи, що сприяють підвищенню економічної ефективності. Аналіз зосереджується на декількох простих, але вагомих економічних поняттях, які дозволяють пояснити ряд характерних рис наших фінансових ринків. Зокрема, чому фінансові угоди складаються саме так, а не інакше, чому фінансові посередники важливіші для мобілізації коштів позичальниками, аніж ринки цінних паперів? І чому настають фінансові кризи, що так негативно позначаються на стані економіки?

Основні загадки фінансової структури

Наша фінансова система складна і за структурою, і за механізмом функціонування. В ній багато різних типів інститутів: банки, страхові компанії, взаємні фонди, ринки акцій і облігацій тощо. Всі ці інститути регулює уряд. Фінансова система передає мільярди доларів щорічно від заощадників до тих, що здійснюють виробничі інвестиції. Якщо уважно придивитися до нашої фінансової структури, то знайдемо вісім основних загадок-питань, на які потрібно відповісти, щоб зрозуміти її функціонування.

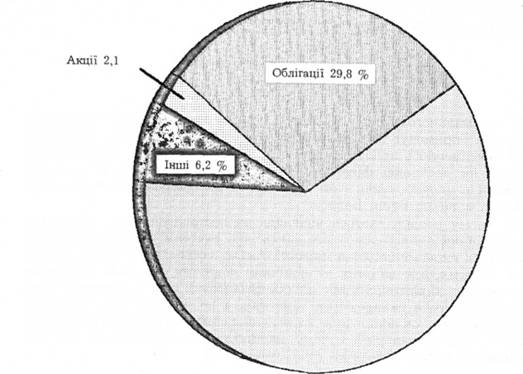

Секторна діаграма на графіку 8.1 показує, як американські фірми фінансували свою діяльність, використовуючи зовнішні залучені кошти. Ці кошти отримані фірмою із зовнішніх джерел у періоді 1970- 1985 рр. Категорія "позика" відображає головним чином діяльність банків, але також містить позики, що надаються іншими фінансовими посередниками. Категорія "облігації" означає ходові боргові цінні папери, що приймаються ринком, такі, як облігації корпорацій і комерційні папери (векселі). "Акції" включають паї на власність на ринку акцій. "Інші" містять позики, що надаються урядом, позики, що надаються іноземцями, і комерційний кредит (позички, надані одними фірмами іншим фірмам при купівлі останніми товарів).

Графік 8.1. Джерела зовнішніх залучених коштів не фінансових фірм у Сполучених Штатах.

Категорія зовнішніх залучених коштів містить: позички, що надаються головним чином банками, а також позики, що надаються іншими фінансовими посередниками. Облігації означають ходові боргові цінні папери, такі, як облігації корпорацій, комерційні папери (векселі). Акція означає пай на власність на ринку акцій. Інші включають позички, що надає уряд, іноземці, та комерційний кредит (позички, що надають одні фірми іншим фірмам при купівлі товарів).

Загадка 1: Акції не є важливим джерелом фінансових коштів американських фірм.

У зв'язку з тим, що засоби масової інформації приділяють стільки уваги ринку акцій, то багато людей вважає, що акції є одним з найважливіших джерел фінансових ресурсів для американських корпорацій. Проте, як можна бачити з секторної діаграми, ринок акцій забезпечує лише малу частку фінансування американських фірм у 1970-1985 pp.- 2,1 %. Справді, починаючи з 1984 p., американські корпорації в середньому взагалі не випускали акцій для фінансування своєї ділової активності Замість емісії акцій вони наново купували велику кількість акцій, що випущені раніше.

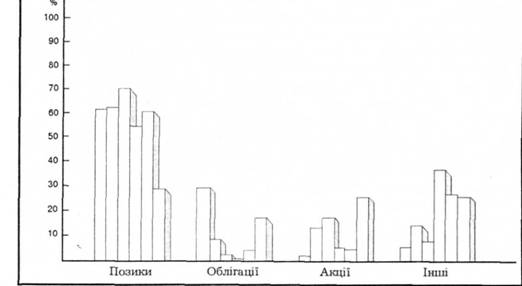

Вставка 8.1. Глобальна перспектива. Джерела зовнішнього фінансування не фінансових корпорацій: порівняння Сполучених Штатів і п'яти індустріальних країн

Стовпчикова діаграма порівнює джерела зовнішнього залученого фінансування фірм у Сполучених Штатах і п'яти інших розвинутих країнах: Великобританії, Франції, Німеччині, Японії та Канаді. Означення понять такі ж, як і ті, що використовуються на графіку 8.1.

Тому фактично ринок акцій був від'ємним джерелом фінансових ресурсів корпорацій в останні роки . Чому ринок акцій є таким незначним джерелом фінансових коштів у Сполучених Штатах?

Загадка 2: Випуск цінних паперів, що приймаються ринком,- не головний спосіб фінансування фірмами їхніх ділових операцій.

Графік 8.1 показує, що облігації - набагато важливіше джерело фінансових засобів фірм США, ніж акції (29,8 % проти 2,1 %). Проте акції і облігації разом становлять 31,9 %, що підвищує значення ходових цінних паперів у фінансуванні фірм, але все ще менше однієї третини зовнішніх залучених коштів корпорацій, що потрібні для фінансування їхньої ділової активності Як можна бачити зі вставки 8.1, той факт, що випуск ходових цінних паперів - не найважливіше джерело фінансових ресурсів, добре підтверджує також ситуація і в інших країнах світу.

Справді, для більшості країн, за винятком Канади, притаманна значно менша частка зовнішнього залученого фінансування, що забезпечується ходовими ринковими паперами, ніж для Сполучених Штатів. Чому ходові цінні папери не використовуються для фінансування виробничої діяльності корпорацій ширше?

Загадка 3: Непряме фінансування, що включає діяльність фінансових посередників,- набагато важливіше джерело коштів, ніж пряме фінансування, при якому фірми мобілізують кошти безпосередньо на фінансових, ринках у кредиторів.

Пряме фінансування передбачає продаж домогосподарствам таких ходових цінних паперів, як акції та облігації. Частка акцій та облігацій, що становить 31,9 % зовнішніх залучених фінансових ресурсів американських корпорацій, насправді значною мірою завищена, що перебільшує значення прямого фінансування у нашій фінансовій системі. З 1970 р. лише менш ніж 5 % нових випущених корпораціями облігацій і комерційних паперів та приблизно 50 % акцій були продані безпосередньо американським сім'ям. Решта цих цінних паперів була куплена головним чином такими фінансовими посередниками, як страхові компанії, пенсійні фонди та взаємні фонди. Ці цифри засвідчують, що пряме фінансування становить менше ніж 5 % зовнішнього фінансування американських фірм. Оскільки у більшості країн ринкові цінні папери - навіть ще менш важливе джерело фінансових коштів, ніж у Сполучених Штатах, то пряме фінансування є також далеко менш важливим джерелом коштів, ніж непряме фінансування у решті країн світу. Чому фінансові посередники і непряме фінансування такі важливі для мобілізації коштів фірмами на фінансових ринках?

Загадка 4: Банки - найважливіше джерело зовнішніх залучених коштів для фінансування фірм.

Як можна бачити з графіка 8.1 і вставки 8.1, основним джерелом зовнішніх залучених коштів для фірм (за винятком Канади) є "позика" (61,9 % у Сполучених Штатах Америки). Ці дані підтверджують, що банки відіграють найважливішу роль у фінансуванні ділової активності фірм. Несподіваний для багатьох людей факт полягає в тому, що позики банків у Сполучених Штатах Америки забезпечують корпораціям у двадцять п'ять разів більше фінансових ресурсів, ніж ринок акцій. Що робить банки такими важливими для нормального функціонування фінансової системи?

Загадка 5: Фінансова система належить до найбільш регульованих секторів економіки.

З розділу 3 ви дізналися, що уряд значною мірою регулює фінансовий сектор не тільки у Сполучених Штатах, а й також у всіх інших високо розвинутих країнах. Уряди регулюють фінансові ринки для сприяння постачання інформацією і забезпечення стабільності фінансової системи. Чому фінансові ринки так широко регулюють у всьому світі?

Загадка 6: Тільки великі, добре відомі корпорації мають доступ до ринків цінних паперів для фінансування своєї виробничої діяльності.

Невеликі, не досить відомі фірми майже ніколи не мобілізують кошти, випускаючи ринкові цінні папери. Натомість вони отримують свої фінансові ресурси від банків. Чому тільки великі, добре відомі корпорації здатні мобілізувати кошти на ринках цінних паперів?

Загадка 7: Застава є характерною рисою боргових угод як для домогосподарств, так і для фірм.

Застава - це майно, що передається кредиторові, якщо позичальник не може здійснювати боргових платежів. Борги під заставу є панівною формою боргових угод домогосподарств і широко використовуються також при позичанні фірмами. Понад 85 % боргу сімей у Сполучених Штатах Америки становлять позички під заставу. Ваш автомобіль заставлений під позичку для купівлі автомобіля, і ваш будинок є заставою. Комерційні та фермерські застави під нерухоме майно становлять одну четверту всіх позик не фінансових корпорацій. Облігації корпорацій та інші банківські позики також часто передбачають заставу. Чому застава є такою важливою рисою боргових угод?

Загадка 8: Боргові угоди - як правило, надзвичайно складні юридичні документи, які накладають суттєві обмеження на поведінку позичальника.

Багато студентів вважає, що боргові угоди, як і звичайну розписку IOU (я винен вам), можна написати на одному аркуші паперу. Проте реальний вигляд боргової угоди далеко інший. Типові угоди про надання позик- це об'ємні юридичні документи з додатками (що називають обмежувальними зобов'язаннями або умовами), які наперед накладають обмеження на певні види діяльності, що можуть здійснюватися позичальником. Обмежувальні умови - не тільки характерна ознака боргових угод фірм. Позика для купівлі автомобіля і заставна на будинок, з якими більшість із вас зіткнеться у певному періоді вашого життя, наприклад, містять обмежувальні умови, що вимагають від позичальника мати достатнє страхування автомобіля або будинку, що придбані за рахунок позики. Чому боргові угоди настільки складні і обмежувальні?

З третього розділу можна згадати, що характерною рисою фінансових ринків є значні інформаційні і мінові витрати. Економічний аналіз впливу цих витрат на фінансові ринки допоможе вам розв'язати вісім загадок, що, в свою чергу, забезпечить глибше розуміння механізму функціонування нашої фінансової системи. В наступному параграфі дослідимо вплив мінових витрат на структуру нашої фінансової системи. Тоді зосередимо увагу на тому, як інформаційні витрати впливають на фінансову структуру.

Вплив мінових витрат на фінансову структуру

Як фінансові посередники зменшують мінові витрати

Економія масштабу

Вдосконалення експертизи, що знижує мінові витрати

Асиметрична інформація: несприятливий вибір і моральний ризик

Як несприятливий вибір (проблема "непотребу") впливає на фінансову структуру

Непотріб на ринках акцій та облігацій

Розв'язки проблеми несприятливого вибору

Приватне продукування і продаж інформації