Процес багаторазового створення депозитів повинен працювати також і в зворотному напрямку. Коли Федеральна резервна система вилучає з банківської системи резерви, то повинно відбуватися багаторазове зменшення депозитів. Щоб довести це, простежимо вплив зменшення резервів у банківській системі, припустивши, що банки не тримають жодних надлишкових резервів.

ПОРАДА

Перевірте своє розуміння багаторазового створення депозитів, записавши відповідний Т-рахунок для кожного етапу процесу багаторазового зменшення депозитів, перед тим як розглянете відповідні Т-рахунки в підручнику.

Наш аналіз почнемо із зменшення резервів Першого національного банку на 100 дол. (з продажу Федеральною резервною системою банку облігацій на 100 дол.). Перший національний банк виявляє, що він втратив резерви на суму 100 дол Оскільки банк не мав жодних надлишкових резервів, то йому не вистачає 100 дол до потрібної суми. Банк може отримати потрібні резерви, продавши цінних паперів на 100 дол. або вимагаючи погашення наданих ним позик на суму 100 дол. При продажу цінних паперів банк отримає 100 дол. чеками, виписаними на рахунок в іншому банку, що будуть депоновані у Федеральній резервній системі, збільшуючи тим самим його резерви на цю суму. Так само погашення наданої позики буде також здійснено чеками, виписаними на рахунок в іншому банку. В обох випадках резерви Першого національного банку збільшаться на 100 дол., але банк, на який виписані чеки (банк А), втратить 100 дол. чекових депозитів і 100 дол. резервів. Т-рахунок банку А в цьому разі виглядатиме так:

Банк А тепер виявить, що не може задовольнити резервні вимоги - йому не вистачатиме 90 дол Резерви банку зменшилися на 100 дол., але й обов'язкові резерви теж зменшилися на 10 дол. (10 % від зменшення на 100 дол чекових депозитів). Щоб покрити нестачу резервів, банк А зменшить суму наданих позик або цінних паперів на 90 дол., перетворивши свій Т-рахунок так:

Якщо чеки, які отримає банк А внаслідок зменшення своїх позик або цінних паперів, були виписані на рахунок в банку Б, то банк Б матиме такий Т-рахунок:

Банк Б відчуває тепер нестачу резервів у розмірі 81 дол (90 дол.- 10 % х 90 дол). Це зменшує його позики і цінні папери на цю суму, водночас зменшуючи чекові депозити іншого банку на 81 дол Цей процес продовжується, внаслідок чого сума чекових депозитів у банківській системі змінюється так:

Ви бачите, що процес багаторазового зменшення депозитів є симетричним до процесу багаторазового створення депозитів.

Виведення формули для багаторазового створення депозитів

Формулу для багаторазового створення депозитів можна вивести, використовуючи математичний апарат. Ми отримаємо таку ж відповідь про залежність між зміною депозитів і Зміною резервів, але значно швидше.

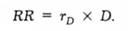

Припущення, що банки не тримають жодних надлишкових резервів, означає, що загальна сума обов'язкових резервів для банківської системи (ЯК) дорівнюватиме загальним резервам банківської системи:

Загальна сума обов'язкових резервів дорівнює нормі обов'язкових резервів (г0) помноженій на загальну суму чекових депозитів (О):

Підставляємо в перше рівняння г0 X И замість ЯЯ:

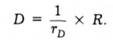

Ділимо обидві частини цього рівняння на г0 і отримуємо:

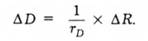

Підставивши в обох частинах рівняння зміну відповідної величини (знак А позначає цю зміну), маємо:

Але це та ж сама формула для створення депозитів, яку вивели в рівнянні (14.1).

Це доведення забезпечує нам інший спосіб аналізу багаторазового створення депозитів. Воно примушує нас безпосередньо розглядати банківську систему в цілому, а не лише окремий банк. Для банківської системи в цілому створення (чи зменшення) депозитів припиниться тільки тоді, коли всі надлишкові резерви банківської системи вичерпаються; тобто банківська система буде перебувати в стані рівноваги, коли загальна сума обов'язкових резервів дорівнюватиме загальній сумі резервів, що випливає з рівняння ЯК = Я. Коли замість КК підставити X О, то отримане рівняння (Я я г0 X О) доводить нам, яку суму повинні становити чекові депозити, щоб обов'язкові резерви дорівнювали загальній сумі резервів. Відповідно, певний рівень резервів банківської системи визначає рівень чекових депозитів. Коли банківська система перебуває в стані рівноваги, то певний рівень резервів підтримує певний рівень чекових депозитів.

У нашому прикладі норма обов'язкових резервів є 10 %. Якщо резерви збільшаться на 100 дол., то чекові депозити повинні збільшитися до 1000 дол., щоб сума обов'язкових резервів також збільшилася на 100 дол. Якщо збільшення чекових депозитів є меншим, ніж, скажімо, 900 дол., то збільшення обов'язкових резервів на 90 дол. буде меншим, ніж збільшення резервів на 100 дол, через що десь в банківській системі все ще існуватимуть надлишкові резерви. Банки, що мають надлишкові резерви, нададуть їх в позику, створюючи нові депозити, і цей процес триватиме доти, доки не будуть використані всі резерви системи. Це буде мати місце тоді, коли чекові депозити збільшаться до 1000 дол

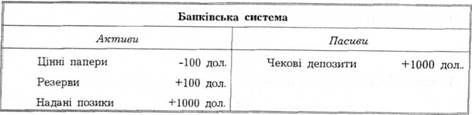

Ми можемо побачити наслідки цього процесу, розглядаючи Т-рахунок банківської системи в цілому (включаючи Перший національний банк), що описує цей процес:

Процедура усунення надлишкових резервів шляхом надання їх в позику означає, що банківська система (Перший національний банк, банки А, Б, В, Г тощо) продовжують надавати позики до суми в 1000 дол доти, доки депозити не досягнуть рівня 1000 дол. В цей спосіб 100 дол резервів підтримують 1000 дол депозитів (в 10 разів більшу величину).

Критика простої моделі

Наша модель багаторазового створення депозитів, здається, підтверджує той факт, що Федеральна резервна система здатна повністю контролювати обсяг чекових депозитів, встановлюючи норму обов'язкових резервів та рівень резервів. Реальний процес створення депозитів не такий механічний, як показує проста модель. Якщо доходи від позики, наданої банком А у сумі 90 дол., не депоновані, а перебувають у вигляді готівки, то ніщо не вкладається у банк Б і процес створення депозитів на цьому припиняється. Загальне збільшення чекових депозитів дорівнює лише 100 дол-значно менше, ніж 1000 дол., які ми розглядали в попередньому підпункті. Тому, якщо певний доход від позики використовується для збільшення сум готівки, то чекові депозити не збільшуватимуться на такі значні суми, як про це свідчить наша ідеальна модель багаторазового створення депозитів.

Інша ситуація, яку не враховує наша модель, є та, що банки надають позики або купують цінні папери не на повну суму надлишкових резервів. Якщо банк А вирішує тримати всі 90 дол. як надлишкові резерви, то в банк Б не буде вкладено жодної суми, що також припинить процес створення депозитів. Загальне розширення депозитів знову дорівнюватиме лише 100 дол., а не 1000 дол., як у нашому прикладі. Отже, якщо банки вирішують володіти всією сумою або деякою частиною надлишкових резервів, то повне збільшення депозитів, що передбачає проста модель багаторазового створення депозитів, не відбудеться

Попередні приклади переконливо свідчать, що Федеральна резервна система є єдиним гравцем, поведінка якого впливає на суму депозитів і, отже, на пропозицію грошей. Рішення банків стосовно величини надлишкових резервів, якою вони хочуть володіти, і рішення вкладників щодо величини готівки, яку хочуть мати, можуть спричинити зміну пропозиції грошей. У подальших розділах акцентуємо увагу на поведінці і взаємодії чотирьох гравців при побудові реальнішої моделі процесу формування пропозиції грошей.

Контроль грошової маси

Операції Федеральної резервної системи на відкритому ринку

Купівля на відкритому ринку в банку

Купівля на відкритому ринку в небанківських одиниць

Продаж на відкритому ринку

Перехід від депозитів до готівки

Дисконтні позики

Здатність ФРС контролювати грошову масу

Модель пропозиції грошей і мультиплікатор грошей