Ваша інтуїція може навести вас на думку, що коли центральний банк хоче зменшити вартість національної валюти, то повинен продавати валюту на валютному ринкові і купувати іноземні активи. Справді, ця інтуїтивна думка правильна для випадку нестерилізованої інтервенції

Згадайте, що за нестерилізованої інтервенції, коли ФРС вирішує продавати долари, щоб купити зарубіжні активи на валютному ринкові, це спрацьовує саме як купівля облігацій на відкритому ринкові, що збільшує грошову масу. Отже, продаж доларів веде до збільшення пропозиції грошей, і, таким чином, ми самі виявляємо, що аналізуємо ту ж ситуацію, що вже описана на графіку 21.7. Вища пропозиція грошей веде до вищого рівня цін у довгостроковому періоді і тому до нижчого сподіваного майбутнього обмінного курсу. Як результат, зменшення сподіваного поцінування долара збільшить сподіваний доход на іноземні депозити і перемістить праворуч криву RETF. Крім того, збільшення пропозиції грошей призведе до більшої реальної пропозиції грошей у короткостроковому періоді, що спричинить падіння процентної ставки на доларові депозити. Підсумковий нижчий сподіваний доход на доларові депозити означає переміщення ліворуч кривої RET*. Падіння сподіваного доходу на доларові депозити і збільшення сподіваного доходу на іноземні депозити означає, що зарубіжні активи мають вищий сподіваний доход, ніж доларові депозити за старого рівноважного валютного курсу. Отже, громадяни намагатимуться продавати свої доларові депозити, і валютний курс падатиме. Справді, як ми бачили на графіку 21.7, збільшення пропозиції грошей вестиме до "перестрибування" валютного курсу, за якого валютний курс падає більше у короткостроковому періоді, ніж у довгостроковому.

Наш аналіз веде нас до такого висновку про нестерилізовані інтервенції на валютному ринкові: нестерилізована інтервенція, за якої продається національна валюта для купівлі зарубіжних активів, веде до (1) приросту міжнародних резервів; (2) збільшення пропозиції грошей; (3) знецінення національної валюти.

Протилежний результат виявляємо для нестерилізованої інтервенції, за якої національна валюта купується через продаж зарубіжних активів. Купівля національної валюти через продаж зарубіжних активів (зменшення валютних резервів) впливає як продаж на відкритому ринку - зменшує грошову масу і пропозицію грошей. Зменшення пропозиції грошей підвищує процентну ставку на доларові депозити і переміщує RETF ліворуч, бо веде до вищого сподіваного поцінування долара і, отже, до нижчого сподіваного доходу на іноземні депозити. Збільшення сподіваного доходу на доларові депозити стосовно іноземних депозитів означатиме, що громадяни хотітимуть купувати більше доларових депозитів, і валютний курс зростатиме. Нестерилізована інтервенція, за якої національна валюта купується через продаж зарубіжних активів, веде до (1) зменшення валютних резервів; (2) зменшення пропозиції грошей; (3) поцінування національної валюти.

Стерилізована інтервенція

Ключовий момент, який слід запам'ятати про стерилізовану інтервенцію, полягає в тому, що центральний банк проводить нейтралізуючі операції на відкритому ринку так, що не відбувається впливу інтервенцій на грошову масу і пропозицію грошей. У контексті моделі визначення валютного курсу, яка розвинута тут, просто показати, що стерилізована інтервенція не має впливу на валютний курс. Пам'ятайте, що у нашій моделі іноземні і внутрішні депозити є досконалими замінниками, таким чином рівновага на валютному ринкові має місце тоді, коли сподівані доходи на іноземні та внутрішні депозити однакові. Стерилізована інтервенція залишає пропозицію грошей незмінною і тому не має прямого впливу на процентні ставки або сподіваний майбутній валютний курс К Оскільки не чиниться впливу на сподівані доходи на доларові та іноземні депозити, то криві сподіваного доходу залишаються у положеннях RETf і RETF на графіку 21.7, і валютний курс £] залишиться незмінним.

Спочатку могло здаватися загадковим, що стерилізована купівля або продаж центральним банком національної валюти не веде до змін валютного курсу. Купівля центральним банком національної валюти не може збільшити валютного курсу, бо підсумкове збільшення валютного курсу означало б, що сподіваний доход на іноземні депозити був би більшим, ніж сподіваний доход на внутрішні депозити. З огляду на наше припущення, що іноземні і національні депозити є досконалими замінниками (однаково бажаними), це означало б, що ніхто не хотів би мати національні депозити. Тому валютному курсу довелося б повернутися до його попереднього рівня, де сподівані доходи та іноземні депозити були б рівними.

Стерилізована інтервенція, коли іноземні і внутрішні депозити не виступають досконалими замінниками. Досі у нашому аналізі ми припускали, що іноземні і внутрішні депозити є досконалими замінниками. Тепер подивімося, що може статися, коли іноземні і внутрішні депозити не є досконалими замінниками. Можливо, ці депозити мають різний ступінь ризику або характеристики ліквідності,

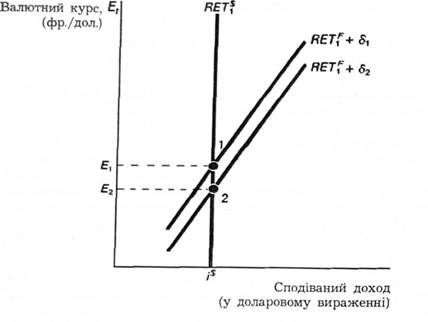

Графік 21.9. Реакція па стерилізовану інтервенцію, коли національні та іноземні депозити не с досконалими замінниками.

Стерилізований продаж доларів залишає сподівані доходи на внутрішні та іноземні депозити незмінними на рівнях RETI та RET f. Проте він справді збільшує премію за ризик з o*i до 0*2- Графік RET, отже, переміщується з RET + 61 праворуч у положення RET і + 6г, ведучи до зменшення валютного курсу з Еі до Ег.

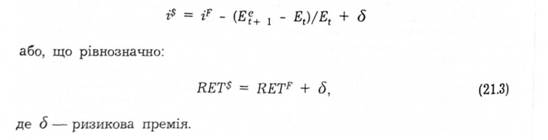

чи уряди встановили перешкоди (контроль над капіталом), що заважають резидентам інвестувати за кордоном чи іноземним резидентам інвестувати в дану країну. У таких випадках сподівані доходи на внутрішні та іноземні депозити не будуть рівними. Вони відрізнятимуться ризиковою премією, що віддзеркалює різницю між ризиковістю чи ліквідністю національних та іноземних депозитів або впливи контролю над капіталом. У цій ситуації рівноважна умова паритету процентних ставок на зовнішньому валютному ринкові буде:

Рівновага на валютному ринкові тепер описується як на графіку 21.9, на якому крива КЕТ** змінюється на НЕТ*" + 6.

Якщо іноземні та внутрішні депозити - не досконалі замінники, то збільшення суми внутрішніх депозитів, що здійснене громадськістю, могло б означати, що власники цих депозитів тепер наражаються на більший ризик, пов'язаний із валютним курсом. Це так, бо такі депозити менш диверсифіковані, ніж якби населення тримало депозити, що поіменовані у багатьох різних валютах. Для компенсації за вищий ризик, коли інвестори мають більше внутрішніх депозитів і тому будуть охочіше тримати їх, інвестори повинні нагороджуватися вищим сподіваним доходом. Вища пропозиція національних депозитів, отже, ймовірно, вестиме до збільшення ризикової премії з 6] до <52. Навіть коли сподівані доходи на іноземні та внутрішні депозити залишаються незмінними, то стерилізований продаж доларів веде до переміщення кривої К£Т{ + 6 на графіку 21.9 з КЕТ[ + 6Х праворуч до КЕТ[ + б2, і, отже, до падіння обмінного курсу з Е, до Ег. Ми, таким чином, отримуємо звичайний результат: продаж національної валюти веде до знецінення національної валюти.

Ми показали, що коли національні та іноземні депозити - недосконалі замінники, то стерилізована інтервенція може впливати на валютний курс. Чи емпіричний доказ означає, що стерилізована інтервенція впливає на обмінний курс, відповідно до аналізу на графіку 21.9? Відповідь, здається, "ні". Більшість досліджень, проведених як незалежними, так і урядовими економістами, виявляють мало доказів для підтримки тієї позиції, що стерилізована інтервенція помітно позначається на обмінних курсах. Наявні докази, здається, означають: щоб валютна інтервенція спрацьовувала, вона не повинна бути стерилізованою.

Розділ 22. Міжнародна фінансова система і монетарна політика

Платіжний баланс

З фінансових новин. Платіжний баланс

Поточні операції

Рух капіталу

Офіційний баланс резервів для операцій

Методи фінансування платіжного балансу

Еволюція міжнародної фінансової системи

Золотий стандарт