Державне казначейство - це самостійна організаційна одиниця, яка формує власну кадрову, господарську та інформаційно-технічну політику розвитку казначейської системи.

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів України і йому підпорядковується.

Державне казначейство утримується за рахунок коштів Державного бюджету України. Державне казначейство та його територіальні органи мають самостійні кошториси, реєстраційні та інші бюджетні рахунки і в самому Держказначействі, і в установах банків.

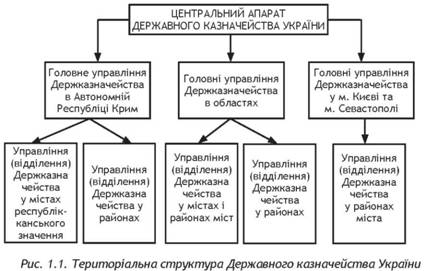

Відповідно, казначейська система України має трирівневу структуру і складається з:

а) Державного казначейства України (ДКУ), яке розташовується у столиці держави і представляє його центральний рівень;

б) Головних управлінь Державного казначейства (ГУДКУ) обласного значення, розміщених таким чином:

1 Головне управління - в Автономній Республіці Крим;

2 Головних управління - у містах Києві та Севастополі; 24 Головних управління функціонують в областях.

в) районних (міських, районних у містах) управлінь (відділень) Державного казначейства (УДК), зосереджених у найважливіших місцевих адміністративних центрах.

Трирівнева структура Державного казначейства України, максимально наближена до адміністративно-територіального поділу, дає змогу здійснювати казначейське обслуговування місцевих бюджетів відповідно до вимог Бюджетного кодексу (рис. 1.1). Це закономірний етап перебудови бюджетної сфери, в якому казначейству відведено важливу роль.

Загальна кількість органів Держказначейства на територіях станом на 1 січня 2008 року становила 660 одиниць. У Державному казначействі України працює понад 16 тисяч осіб.

Казначейство у своїй діяльності керується Конституцією та законами України, актами Президента України і Кабінету Міністрів України, наказами Міністерства фінансів України та Положенням про Державне казначейство України, затвердженим постановою Кабінету Міністрів України від 21.12.2005 №1232 (із змінами і доповненнями).

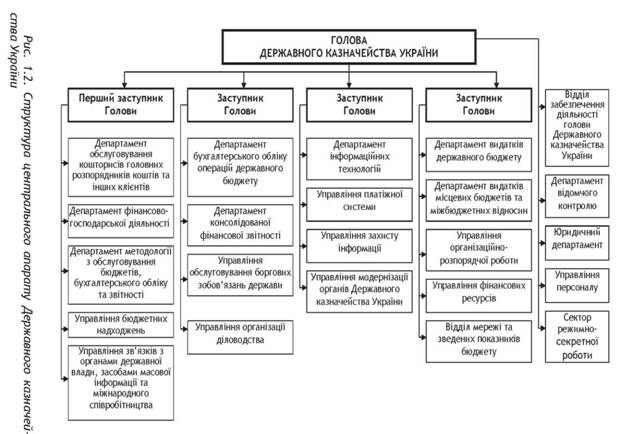

Державне казначейство України очолює голова, який в установленому порядку призначається на посаду і звільняється з посади Кабінетом Міністрів України за поданням Міністра фінансів. Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням.

Голова Державного казначейства здійснює загальне його керівництво, персонально відповідає за стан справ у сфері діяльності Держказначеиства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Голова Державного казначейства також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства. Структура центрального апарату Державного казначейства України наведена на рис. 1.2.

Управління Державного казначейства (УДК) розташовано на всій території держави. Усі начальники казначейських управлінь звітують безпосередньо начальникові ГУДКУ. Кожне районне управління відповідає за здійснення касових операцій з виконання державного бюджету та обслуговує відповідні місцеві бюджети у своєму районі.

Для погодженого вирішення завдань, що належать до компетенції Державного казначейства, обговорення найважливіших питань його діяльності утворюється колегія у складі Голови Державного казначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюється у життя через постанови.

Головне управління Державного казначейства очолює начальник, який несе відповідальність за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Головні управління Державного казначейства здійснюють:

1. впровадження законодавчої та нормативної бази з виконання бюджету;

2. касове виконання Державного бюджету, зокрема:

o бухгалтерський облік та звітність з проведених ними операцій;

o отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

o управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів та проведення видатків;

o облік та звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов'язків обласних управлінь Державного казначейства;

o збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

o контроль за фінансовим виконанням державних програм, державних цільових фондів;

3. виконання завдань Державного казначейства;

4. керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень;

5. управління казначейською інформаційною системою всіх казначейських органів в області;

6. підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих районних відділень Державного казначейства.

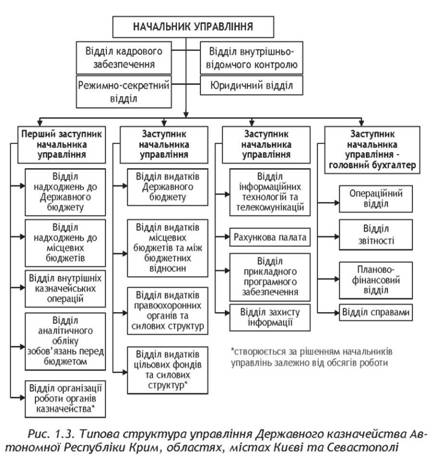

У зв'язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93-1с від 30.01.2002 року Державним казначейством України "Про затвердження типової структури управління Державного казначейства у Автономній Республіці Крим, областях, містах Києві та Севастополі" (рис.1.3.)

Відповідно до затвердженої типової структури начальники Головних управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження.

Управління (відділення) ДКУ розташовані по всій території держави. Середня чисельність персоналу районних управліннях (відділеннях) Державного казначейства становить 12 одиниць. Усі начальники казначейських управлінь (відділень) звітують безпосередньо начальникові головного обласного управління Державного казначейства.

Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Кожне управління (відділення) ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій.

Управління (відділення) районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених Державним бюджетом, забезпечення виконання загального та спеціального фондів Державного бюджету за доходами, зокрема:

- обліковує кошти Державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки Державного бюджету;

- отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

- звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів;

- приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

- звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

- веде облік розпорядників коштів, яким виділяються асигнування з Державного бюджету та державних позабюджетних фондів

- збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

- проводить роботу, пов'язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання Державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі

- контроль за виконанням державних програм та державних цільових фондів;

- здійснює за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов'язкових платежів;

- здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів

- розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень

3. Районні та міські управління (відділення) Державного казначейства складаються з:

- відділу обліку лімітів видатків та контролю за виконанням кошторисів;

- відділу розмежувань та оперативно-аналітичного обліку державних доходів;

- відділу бухгалтерського обліку і звітності;

- операційного відділу.

За необхідності відділи можуть об'єднуватись з виділенням певних функцій.

Типову структуру управлінь (відділень) Державного казначейства зображено на рис. 1.4.

Рис. 1.4. Типова структура управлінь (відділень) Державного казначейства

Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп'ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп'ютерних мереж.

Єдина централізована система, що об'єднує Державне казначейство України та його територіальні органи, створена з метою ефективного управління доходами та видатками в процесі виконання бюджетів усіх рівнів, підвищення оперативності проведення видатків при виконанні державних програм, посилення контролю за надходженням та цільовим спрямуванням бюджетних коштів, підвищення дієвості бюджетної політики держави.

У процесі касового виконання державного та місцевих бюджетів органи казначейства здійснюють облік надходжень податків, зборів, інших обов'язкових платежів та проведення видатків розпорядників бюджетних коштів через оплату рахунків установ і організацій, які виконали роботи, надали послуги відповідним розпорядникам коштів.

Тема 2. Платіжна система виконання бюджетів

2.1. Сутність платіжної системи

2.2. Єдиний казначейський рахунок, його структура та значення для виконання бюджетів

2.3. Відкриття бюджетних рахунків для зарахування надходжень

Тема 3. Організація роботи в органах Державного казначейства за доходами

3.1. Основні положення про організацію роботи в органах Державного казначейства за доходами

3.2. Операції за надходженнями до загального фонду бюджету

3.3. Операції за надходженнями до спеціального фонду бюджету

3.4. Операції за платежами, які розподіляються між загальним та спеціальним фондами