Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на виробництві необхідно систематично використовувати інструменти оперативного управління. Керівники усіх рівнів повинні більш ефективно використовувати оперативний інструментарій.

Зміст будь-якої системи контролінгу полягає у ЇЇ орієнтації на мету, майбутнє і "вузькі місця". За допомогою оперативних методів можна своєчасно виявити відхилення від накресленого курсу. Таким чином керівники усіх рівнів можуть проводити цілеспрямовані заходи в різних галузях діяльності, щоб забезпечити досягнення встановлених цілей.

До оперативних методів контролінгу слід віднести такі види:

• облік результатів;

• аналіз результатів;

• планування результатів (середньо- і короткострокове);

• управління результатами;

• контроль результатів;

• "вузькі місця "результатів діяльності;

• мотивація для досягнення результатів;

• пошук та прийняття до уваги граничних величин. Охарактеризуємо дещо детальніше суть кожного із наведених вище оперативних методів контролінгу.

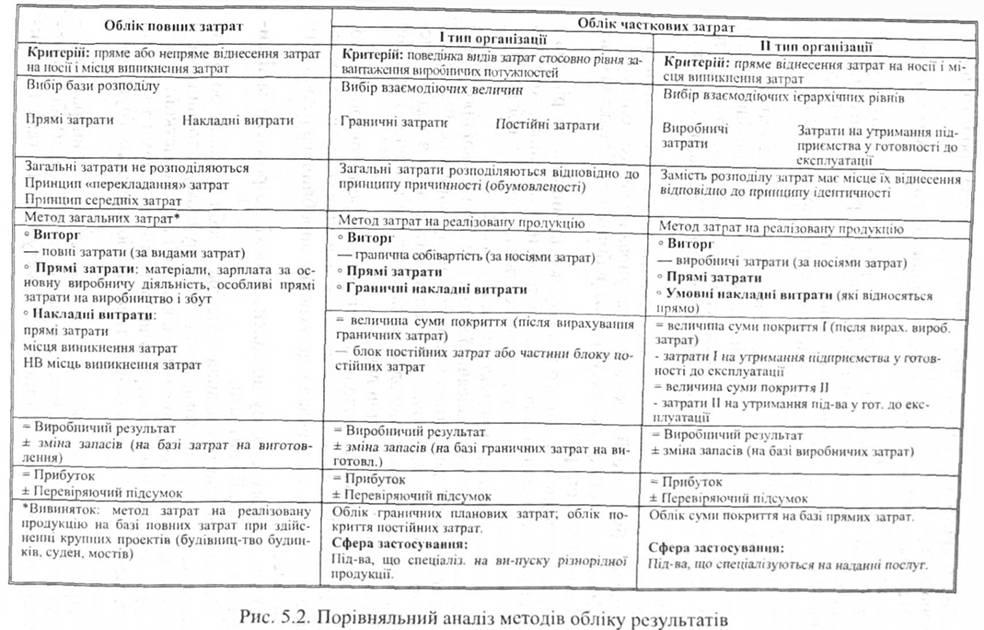

Облік результатів — полягає у виборі правильно методу обліку затрат і на цій основі визначення результатів діяльності: обліку результатів на основі повних затрат чи методу обліку затрат на реалізовану продукцію (на базі граничних або виробничих витрат), які в зарубіжній практиці носять назву І і ІІ типів організації обліку часткових затрат.

Облік затрат і результатів — це комбінація обліку затрат за видами, місцями виникнення і носіями, коли безпосередньо облікованим затратам протиставляються відповідні їм розміри виторгу, завдяки чому стає можливим облік результату. Розширення цього обліку за рахунок кошторисного обліку і аналізу планових і фактичних показників, а також аналізу відхилень дозволяє доповнити інформацію про поточні події системою прямого зв'язку.

Розрахунок виробничого результату (прибутку) на короткотерміновий період є важливим методом управління для керівництва підприємством і менеджерів. Тому такий розрахунок потрібно робити щомісяця і в кумулятивному вигляді. Найбільш суттєві дані, які необхідні для прийняття рішень впродовж року, можна взяти з цих розрахунків.

Розрахунок результату показує сильні і слабкі сторони підприємства, тому він не повинен зникати в письмовому столі керївництва, не пройшовши опрацювання. Підготовлені дані повинні стати базою для щомісячних нарад керівництва та менеджерів.

Для розрахунку та контролю виробничого результату використовують методи розрахунків на базі загальних витрат і на базі затрат на реалізовану продукцію. Однак ці методи мають неоднакове значення для керівництва підприємства у зв'язку з їх різною інформативністю. Для управлінських цілей більше підходить розрахунок на базі витрат на реалізовану продукцію, який притаманний обліку сум покриття.

Розрахунок на базі загальних витрат використовується як при обчисленні прибутків (збитків), так і при визначенні виробничого результату.

З метою порівняння організації обліку сум покриття (І і II типів) та обліку повних затрат подивимось їх зіставлення на поданому рисунку (рис. 5.2) та проведемо відповідний аналіз.

Як видно з рисунка, при розрахунку виробничого результату на базі загальних витрат виторгу від реалізації протистоять витрати на виробництво продукції, або надання послуг з урахуванням змін запасів готової продукції і незавершеного виробництва, якщо обсяг продажу і обсяг виробництва відрізняються.

При розрахунку виробничого результату на короткотерміновий період, із загального виторгу від реалізації з урахуванням змін запасів віднімають загальні затрати, які згруповані за елементами. Метод розрахунку результату на базі загальних витрат при використанні системи обліку за повними затратами в спрощеній формі виглядає таким чином: Виторг від реалізації за період

+ Збільшення запасів готової продукції і незавершеного виробництва.

- Зменшення запасів готової продукції і незавершеного виробництва.

= Загальний випуск за період у вартісному виразі.

- Змінні витрати цього періоду = Сума покриття цього періоду

- Постійні витрати цього періоду

= Виробничий результат цього періоду.

Таким чином, цей метод в меншій мірі підкреслює досягнутий ринковий успіх, ніж результат випуску продукції підприємством.

Розрахунок виробничого результату на короткотерміновий період може бути зроблений або в рамках бухгалтерського обліку по рахунку виробничого результату, або за його рамками з використанням статистичних даних.

Якщо критично оцінити цей метод, то можна зробити певні висновки про його переваги і недоліки.

Переваги методу розрахунку виробничого результату на базі загальних витрат:

а) такий розрахунок має таку ж структуру, як і розрахунок прибутків / збитків у фінансовій бухгалтерії. Розрахунок виробничого результату у разі застосування даного методу побудований за тими ж критеріями, що й розрахунок прибутків/збитків у фінансовій бухгалтерії;

б) розрахунок на базі загальних витрат простий з математичної точки зору. При зміні запасів для визначення виробничих затрат на готову продукцію та незавершене виробництво потрібні дані обліку затрат за місцями виникнення і об'єктами їх калькулювання;

в) такий розрахунок можна застосувати як для використання у фінансовій бухгалтерії, так і в системі управлінського обліку.

Недоліки методу розрахунку виробничого результату на базі загальних витрат:

а) інформативність даного розрахунку для прийняття рішень з точки зору внутрішньогосподарської політики невелика, тому що загальні витрати згруповані за елементами, а виторг від реалізації — за продуктами і продуктовими групами;

б) для визначення щомісячної зміни запасів готової продукції і незавершеного виробництва в натуральному виразі необхідна інвентаризація. Особливо важко обліковувати запаси в ході процесу виробництва. Цього недоліку можна уникнути, якщо детально обліковувати всі виробничі дані;

в) даний метод не дозволяє аналізувати окремі товари або товарні групи. Цей недолік має важливе значення, тому що неможливо визначити, який вклад в досягнення виробничого результату вони внесли;

г) для точного аналізу відхилень необхідно розмежувати виторг від реалізації і витрати.

Складність цього завдання дозволяє зробити такий розподіл тільки за допомогою комп'ютера. При ручному опрацюванні і веденні записів обсяг роботи дуже великий і трудомісткий;

д) можливий лише контроль витрат за елементами і місцями виникнення. Контроль в розрізі товарів або товарних груп неможливий.

При розрахунку виробничого результату на базі витрат на реалізовану продукцію диференційований за товарами або товарними групами виторг протистоїть структурованим таким же чином витратам. Це дає можливість отримати уяву про прибутковість окремих товарів чи продуктових груп на підприємстві.

Даний метод можна використовувати як при короткотерміновому розрахунку виробничого результату, так і при розрахунку прибутку/збитку. Цьому методу розрахунку не властиві недоліки, які характерні для розрахунку на базі загальних витрат, і він орієнтований на ринковий успіх підприємства.

При бухгалтерській формі пред'явлення даних рахунок виробничого результату виглядає наступним чином:

Для отримання виробничого результату з виторгу від реалізації віднімають собівартість проданих товарів чи наданих послуг. Таким чином, товари (послуги), які виготовлені підприємством, але не реалізовані, залишаються не облікованими.

Статистична форма подання розрахунку на базі витрат на реалізовану продукцію за схемою повних витрат така:

Виторг від реалізації

— Собівартість реалізованих товарів чи послуг = Виробничий результат

+/— Нейтральний результат

= Результат діяльності підприємства.

Виробничий результат ми отримуємо, коли із виторгу від реалізації віднімаємо розраховану за схемою повних витрат собівартість реалізованих товарів і послуг. З урахуванням нейтрального результату отримуємо результат діяльності підприємства.

Розрахунок на базі витрат на реалізовану продукцію в комбінації з розрахунком суми покриття виглядає в скороченому вигляді таким чином:

Виторг від реалізації

— Змінні витрати реалізованих товарів =Сума покриття

— Постійні витрати

= Виробничий результат +/— Нейтральний результат

= Результат діяльності підприємства.

До переваг методу розрахунку виробничого результату на базі витрат на реалізовану продукцію можна віднести:

а) видно вклад кожного виду продукції (товарної групи) у виробничий результат;

б) не потрібна інвентаризація для визначення змін залишків;

в) є змога отримання важливої інформації для вирішення завдань внутрішньогосподарського планування, насамперед, для оптимізації програм виробництва і реалізації продукції;

г) окремі види продукції, які мають подібну структуру витрат, можна об'єднати в товарні групи і не втратити при цьому важливої інформації.

Недоліком методу розрахунку виробничого результату на базі витрат на реалізовану продукцію є те, що даний метод розрахунку потребує організації обліку витрат за місцями їх виникнення. Однак слід відмітити, що введення такого обліку оправдане, тому що дозволяє отримати кращу уяву про структуру витрат.

> Аналіз результатів— здійснюється за основними параметрами прийняття рішень з деталізованим визначенням і аналізом порядку переваги (ранжування) товарів (в умовах повного завантаження і недовантаження) потужностей.

Такий аналіз доцільно проводити, на нашу думку, за найбільш короткі проміжки часу. Залежно від специфіки діяльності підприємств та організацій це може бути тиждень, декада, місяць чи навіть квартал. Дані квартального аналізу результатів можна рекомендувати підприємствам суднобудування, літакобудування, а також підрядним будівельним організаціям, які здійснюють будівництво великогабаритних об'єктів (з нормативними термінами тривалості будівництва понад один рік).

> Планування результатів — відбувається на основі складання альтернативних планів з використанням основних параметрів прийняття рішення, даних про цільові суми покриття і кривих захисних сум покриття.

Альтернативне планування дозволяє наперед вибрати найбільш ефективний проект плану результатів діяльності, що є необхідною умовою для успішної реалізації його у подальшому.

При плануванні результатів у сучасних умовах господарювання важлива роль відводиться маркетингу і збуту продукції.

Дієвість усіх заходів з маркетингу і збуту рішучим чином залежить від вибору системи оплати праці регіональних торговельних представників. Тільки при хорошій мотивації співробітник послідовно прагне досягнення чітко визначених цілей діяльності підприємства.

На багатьох підприємствах регіональні торговельні представники до цього часу отримують комісійні винагороди у відсотках від обороту. Такий підхід до розрахунку комісійних приводить до того, що праця робітників оплачується залежно від досягнутого обороту незалежно від того, які результати отримало підприємство на його основі.

Майже на всіх підприємствах в регіональних торговельних представництвах незадоволені системою оплати праці, яка базується на відсотках з обороту.

Таким чином, працівники будь-якою ціною намагаються збільшити обороти, не звертаючи уваги на прибуток. В екстремальних ситуаціях буває, що підприємець платить своєму торговельному представнику комісійні з обороту, наприклад, у розмірі 5 % за продаж продукції, яка уже не приносить підприємству прибутку.

За рахунок поступок у ціні, додатково наданих знижок та інших спеціальних умов реалізації певних товарів може приносити збитки. У разі дії комісійних у відсотках від обороту торговельний представник отримує за такий продаж, як і раніше, винагороду, тому що за базу взятий оборот, а не сума покриття. Таким чином, підприємець заохочує ще і помилкові дії свого регіонального торговельного представника. Тому необхідно замінити комісійні винагороди на базі обороту комісійними на базі сум покриття. Тоді у виграші за рахунок економії і більш високої продуктивності буде як підприємство, так і регіональний представник. Внаслідок цього потрібно впроваджувати орієнтовану на цілі підприємства систему оплати праці в регіональних торговельних представництвах.

Таким чином, за базу при розрахунку комісійних буде взято ту користь, яку приносить підприємству продаж товарів чи надання послуг. Це однаково вигідно підприємству і працівникам підприємств.

Перевага методу розрахунку сум покриття полягає в тому, що підприємці більше не вимагають високого виторгу з обороту за окремими товарними групами, певними регіонами продажів чи деякими групами клієнтів. У відповідності до цього методу від величини виторгу з обороту віднімають відповідні змінні витрати. Отримують суму покриття, яка характеризує прибутковість товарних груп, регіонів продажу і груп клієнтів. Відсоткова частка суми покриття в чистому виторгу з обороту показує, який внесок вона робить в покриття спеціальних і загальних постійних витрат та отримання прибутку.

Разом із сумою покриття І для визначення комісійних винагород може бути використана сума покриття II, яка отримується, якщо враховувати спеціальні постійні витрати маркетингу і збуту. Саме сума покриття II служить базою для розрахунку комісійних винагород. Покажемо порядок її визначення:

Брутто-виторг з обороту

- Фактори зниження виторгу (знижки, бонуси, кредити, рекламації).

= Чистий виторг з обороту

- Змінні витрати = Сума покриття І

- Витрати на маркетинг і збут (постійна частина ставок, витрати; на відрядження, витрати на рекламу, канцелярські видатки та ін.)

= Сума покриття II.

Сума покриття II дозволяє визначити, отримало підприємство прибуток чи ні. Якщо співробітники торговельних представництв щомісячно отримують дані про виторг з обороту та про суми покриття І і І], то вони зразу побачать, наскільки успішно вони працювали. При такому підході вони вже не задумуються над тим, звідки беруться гроші на знижки з цін, спеціальні пропозиції і рекламації. У місячному розрахунку знаходяться дані по всіх цих позиціях. Так стає видно, як діє додаткова знижка на суми покриття І і II.

Таким чином, суми покриття є об'єктивною базою для визначення комісійних винагород.

Для визначення комісійних на базі сум покриття необхідно щомісячно враховувати виторг з обороту і витрати, щоб провести розрахунок результату на короткотерміновий період.

Особливість нової системи оплати праці полягає в тому, що при реалізації більш дохідних товарів більше заробляє і продавець, і підприємство. Форсування продажу товарів з великими сумами покриття І і II забезпечує інтереси обох сторін.

Облік, аналіз і планування результатів тісно взаємопов'язані між собою. Фактичні дані впливають на планові показники, в тому числі і на планування за методом прямого і зворотного зв'язку в межах часового горизонту від одного максимум до трьох років, які можна коригувати щоквартально.

> Управління результатами — здійснюється на основі використання методу нарахування комісійних з результатів у комбінації (поєднанні) з принципом нарахування премій за виконання планів і обліком сум покриття в розрізі клієнтів.

Управління результатами базується на концепції управління реалізацією, яка, будучи зорієнтованою на заплановані ступені покриття, вимагає застосування методу нарахування комісійних від продажу залежно від досягнутих сум покриття, тобто методу нарахування комісійних від результатів. Такий підхід заставляє працівників даної фірми, які займаються збутом, у першу чергу продавати продукцію (товари), суми покриття яких дорівнюють або більші від запланованих (ця інформація береться з системи планування результатів), і, поможливості, уникати не скалькульованих знижок, так як вони пропорційно зменшують доходи від комісії (на відміну від методу нарахування комісійних з обороту).

Цей метод дозволяє координувати планування виробничої програми і управління процесом реалізації таким чином, щоб вони функціонували разом, а не паралельно і не в різних напрямах, що досить часто зустрічається при встановленні комісійних з обороту.

У разі, коли виробництво орієнтовано виключно на ринок, облік сум покриття за клієнтами (в розрізі клієнтів) у значній мірі підвищує ефективність управління результатами і реалізацією, так як він дозволяє обґрунтовано ділити клієнтів на вигідних і невигідних. Комісійні з результату і облік сум покриття за клієнтами сприяють правильному плануванню виробничої, програми з урахуванням становища на ринку шляхом активного управління прибутком, надаючи відділу збуту необхідні дані щодо можливостей отримання запланованих сум покриття.

Надзвичайно важливу роль у сучасних умовах господарювання при управлінні результатами відіграють так звані граничні величини, до яких можна віднести мінімальні обсяги реалізації, мінімальні відпускні ціни тощо.

Перевищення граничних величин, а саме мінімальної величини серії (партії) продукції, мінімальних обсягів продажів, мінімальних цін навіть у випадку повного завантаження виробничих потужностей та при використанні методу загальних затрат спочатку повільно і непомітно, як у природі, наносить непоправні втрати у формі зменшення прибутку: "Оборот (виторг) збільшується, але результат зменшується, і ніхто не знає причини".

Фірма, яка не знає або не враховує мінімальних розмірів серій (партій) продукції (товарів), позбавляє себе можливості використовувати ефекти дегресії витрат при переобладнанні, зберіганні продукції і переваги в управлінні процесом виробництва.

З метою забезпечення ефективності господарювання мінімальні обсяги реалізації повинні щонайменше покривати граничні затрати на реалізовану продукцію, постійні витрати, що припадають на неї, і частку планової суми покриття, оскільки у протилежному разі відбуватиметься непомітне блокування досягнення ділі. Прибуток при цьому може зменшитися на 20—30 відсотків і фірма вступить у зону збитків.

Мінімальні ціни, які ідентичні нижнім границям ціни, необхідно забезпечити з допомогою маржи пальних сум покриття, які відповідають повному покриттю затрат. Якщо конкуренція або економічний спад змусять вдатися до мінімальних цін, то контролер буде знати, які збитки і втрати сум покриття необхідно компенсувати.

> Контроль за результатами — здійснюється на основі аналізу сум покриття наростаючим підсумком планових сум покриття і ступенів покриття з одночасним аналізом планових і фактичних даних; він включає також і аналіз інших основних показників.

Результати господарювання у переважній більшості своїй визначаються на основі наслідків збуту продукції чи послуг.

Для підприємств, які реалізують свою продукцію в різних регіонах і країнах, рекомендується проводити аналіз збуту (продажу) і таким чином точно дослідити різні суми покриття та розбіжності в структурі регіонів збуту.

У звітах можна побачити, чи використовується потенціал усіх регіонів рівноправно і чи не є той чи інший регіон дуже великим або надто малим. Регіони збуту можуть бути організовані як центри прибутку. У такому разі керівники несуть відповідальність за цілі, пов'язані з прибутком, які встановлюються при плануванні на підприємстві.

Тому необхідно враховувати щомісячно і пред'являти в кумулятивному вигляді планові і фактичні дані, а також дані про відхилення.

Аналіз відхилень доцільно проводити групою спеціалістів, до складу якої входять такі керівники: спеціалісти збуту і маркетингу, менеджер товару, менеджер матеріально-технічного забезпечення і контролер. Потрібно, щоб контролер координував роботу в групі і, крім того, взяв на себе керівництво групою, оскільки між контролером і функціональними підрозділами підприємства не виникає ніяких конфліктів.

Якщо на підприємстві разом з аналізом товарних груп проводиться аналіз регіонів збуту, то керівництво і менеджери можуть краще бачити сильні слабкі сторони свого підприємства.

Необхідно також проводити аналіз груп клієнтів. Ці види аналізу дають несподівані результати, які не завжди позитивні.

За допомогою аналітичних досліджень можна покращити доцільність процесів життєдіяльності підприємства. Після проведення аналізу потрібно встановити, по можливості, об'єктивно реальні причини відхилень. Тільки тоді стає можливим проведення цілеспрямованих заходів щодо ліквідації "вузьких місць" на підприємстві.

> "Вузькі місця" результатів діяльності необхідно знаходити за допомогою даних про планові міри покриття і ліквідовувати шляхом управління затратами і результатами. До них слід віднести відсутність кваліфікованих працівників, систему діючого преміювання, труднощі у постачанні.

"Вузькі місця" результатів діяльності залежать, у першу чергу, від "вузьких місць" у виробництві.

На підприємстві існують три принципові підходи:

а) відсутність "вузьких місць".

Оскільки їх немає, то виготовлятися може вся продукція в максимально можливій кількості.

Якщо у виробництві немає "вузьких місць", то критерієм прийняття рішення про включення продукту в оптимальну виробничу програму є позитивна сума покриття — різниця між виторгом від продажу і змінними затратами на одиницю продукції. Кожен продукт з позитивною сумою покриття в умовах відсутності "вузьких місць" вносить свій внесок у покриття постійних затрат.

б) наявність одного "вузького місця". Може пояснюватися двома причинами:

• якщо виробничий процес одноступеневий, то існуючих потужностей недостатньо для виробництва максимально можливої кількості всіх продуктів з позитивними сумами покриття;

• якщо виробничий процес багатоступеневий, то "вузьке місце" виникає тільки на одній ділянці, потужності якої не вистачає для виробництва всіх продуктів"

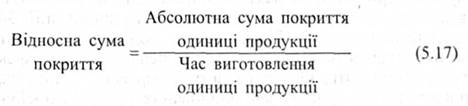

Якщо на підприємстві виникає "вузьке місце", то для оптимізації виробничої програми необхідно використовувати відносну суму покриття, яку визначають в одиницю часу завантаження "вузького місця".

Таким чином, визначається, скільки часу необхідно для обробки окремих продуктів на ділянці, яка є "вузьким місцем". в) наявність декількох "вузьких місць".

Якщо при перевірці програм збуту і виробництва виявиться, що у виробництві є відразу декілька "вузьких місць", то прийняття рішення складніше. У такому разі слід використовувати методи лінійного програмування.

> Мотивація для одержання позитивного (успішного) результату — досягається шляхом ідентифікації з духом фірми і ЇЇ філософією. Якщо професіональні цілі і уява деяких груп працівників збігаються з метою (цілями) і уявою фірми, то членам окремих колективів підприємства легше проявити себе у спільній роботі.

> Граничні величини — необхідно визначати і брати до уваги: мінімальний розмір партії (серії) з метою відшкодування постачальнику додаткових витрат, пов'язаних з виробництвом продукції більш дрібними партіями; мінімальні обсяги продажів з метою покриття постійних затрат; маржинальні суми покриття для забезпечення покриття повних витрат; максимальний розмір знижок при встановленні кінцевої відпускної ціни; запас фінансової стійкості.

Зупинимося на детальнішій характеристиці останніх трьох видів граничних величин.

З метою вдосконалення управління збутом слід визначати такі суми покриття:

• за клієнтами;

• на одного торгівельного представника;

• на кілометр пробігу автотранспорту;

• за регіонами збуту;

• на одну машино-годину роботи устаткування;

• на одиницю завантаження "вузького місця".

Такі розрахунки орієнтовані на ринок і є надійними для прийняття рішень щодо цін, аналізу обороту, затрат і прибутку, а також планування, контролю і регулювання на підприємстві.

Знижки являють собою зниження цін товарів і послуг, коли потрібно диференціювати єдину ціну пропозиції для різних покупців. При цьому із фактичної ціни віднімається або абсолютна величина, або процентна ставка від ціни пропозиції. Знижки дозволяють проводити більш гнучку політику цін. Популярність знижок найчастіше пояснюється їх психологічним ефектом. Клієнти відчувають, що їм надається перевага, у них складається враження, що купівля запропонованих товарів і послуг їм особливо вигідна.

Надання знижок на ціни споживачам регулюється законом про знижки. Цей закон допускає оголошення і надання знижок в господарських взаємовідносинах з кінцевими споживачами тільки в обмеженому обсязі.

Знижки - - це зниження цін для споживачів. Вони є непрямим засобом, який дозволяє маніпулювати ціною для окремих клієнтів.

Розрізняють системи знижок для посередників і для кінцевих споживачів.

Підприємець може надавати одночасно одну або декілька знижок. Солідні клієнти вимагають від деяких підприємств цілого ряду знижок.

Розрізняють такі види знижок:

Функціональні знижки. Ці знижки надаються тим продавцям, які виконують частину функцій реалізації продукції постачальника. За допомогою такої винагороди повинні бути покриті торговельні витрати.

Знижки за кількість. Зниження ціни в цьому разі пропонується покупцям великих обсягів при кожній поставці. Знижки за кількість повинні стимулювати купівлю великих кількостей в рамках одного замовлення. Тим самим постачальник може знизити витрати, які відносяться на замовлення і його оформлення.

Ці знижки надаються у вартісному або натуральному виразі (поставка додаткової кількості).

Тимчасові знижки. Вони надаються, якщо замовлення надходять у визначені моменти або в точно визначені періоди. Таким чином досягається, по можливості, рівномірний розподіл обсягів збуту постачальника протягом року. Ці знижки надаються також, щоб продати певні старі моделі. Така знижка ціни може бути запропонована за попередню закупівлю сезонних товарів.

Знижки за "вірність". Вони надаються за довготривалі господарські зв'язки. Якщо клієнт купує певні товари протягом встановленого терміну (періоду) в одного постачальника, він також може отримати знижку за "вірність".

Знижки за оплату готівкою. Ці знижки пропонуються з умовою прискорення процесу отримання платежів. їх можна надити за швидку оплату рахунків.

Спеціальні знижки. Існує багато видів спеціальних знижок, наприклад, персоналу, який працює на підприємстві. Знижка може бути встановлена також певним групам осіб, у тому числі за професійними ознаками.

Для підприємця важливо визначити користь від надання знижок. Величина знижки безумовно впливає на прийняття клієнтом рішення про купівлю. Однак це веде до зниження виторгу від продажу.

Коли підприємство пропонує знижки, слід звернути увагу на те, щоб всі зниження ціни були враховані в калькуляціях. Якщо цього не зробити, то надані знижки зменшать величину калькуляційного прибутку.

На багатьох підприємствах не знають, яку кількість товару потрібно продати деяким покупцям додатково, щоб після надання додаткових знижок отримати такий же прибуток, що й раніше.

Деколи встановлюються і звичайні, і спеціальні знижки, які знижують до нуля суму покриття продукції. Інколи окремий товар може витримати зменшення суми покриття, але загальна сума покриття по всіх видах продукції підприємства вже не покриває загальних і спеціальних постійних витрат. Таким чином можна несподівано отримати збитки.

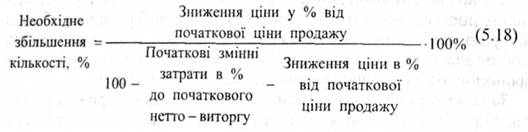

Обсяг збуту великої кількості виробів, який повинен бути досягнутий за рахунок зниження ціни, потребує обґрунтування з точки зору його впливу на загальний фінансовий результат діяльності підприємства. Крім цього, в такому випадку потрібно визначити, чи можливо виготовити необхідні додаткові обсяги товару своєчасно. Тому важливо розрахувати необхідне збільшення обсягу продажів у натуральному виразі при зниженні ціни. Для цього можна використовувати формулу:

Запас фінансової стійкості показує, наскільки можна збільшити величину виручки від продажу, перш ніж буде досягнута величина критичного виторгу, і значить при подальшому зниженні підприємство попаде в зону збитків. Запас фінансової стійкості — це різниця між сумарною величиною виторгу і її критичним значенням. Він може бути обчислений за допомогою показників аналізу величин в точці беззбитковості. Чим більший запас фінансової стійкості, тим більш сприятлива ситуація на підприємстві.

У практиці контролінгу запас фінансової стійкості визначають з допомогою коефіцієнта фінансової стійкості, який показує, наскільки відсотків може бути зменшений виторг, перш ніж підприємство попаде в зону збитків. Для його розрахунку використовують формулу:

Коефіцієнт фінансової стійкості і сума покриття пов'язані лінійною залежністю. Можна використати формулу з метою обчислення величини прибутку:

Для підвищення коефіцієнта фінансової стійкості необхідно вжити відповідних заходів:

• збільшити загальну виручку від продажу (збільшення кількості одиниць продажів або ціни продажів);

• зниження величин у точці беззбитковості (підвищення цін продажів, покращення структури обороту);

• зниження затрат (змінних чи постійних, або всіх);

• заміна постійних затрат змінними (наприклад, при переході від власного виробництва до закупівлі зі сторони).

Методи оперативного контролінгу систематично повинні використовуватися впродовж всього періоду господарської діяльності. На багатьох дрібних і середніх підприємствах треба спочатку домогтися, щоб цими методами й інструментами оволоділи керівники всіх рівнів.

У системі оперативного контролінгу розглядаються економічні процеси в рамках одного року. Якщо мова йде про короткостроковий період, виходять з наявних ресурсів. Регулювання виробничого процесу здійснюється шляхом безперервного зіставлення планових даних з фактичними. Планові дані порівнюють по можливості, щомісячно з нормативними величинами з метою оперативного визначення відхилень. •

Центральне місце в системі оперативного контролінгу посідає управління прибутком. За допомогою оперативного контролінгу керівники всіх рівнів отримують можливість приймати більш обгрунтовані рішення для досягнення встановлених короткострокових цілей діяльності підприємства.

Зростаючий тиск з боку конкурентів, погіршення стану зовнішнього середовища, швидкі зміни ситуації на ринку, вузький простір діяльності у зв'язку з введенням нових законів призводять до того, що висуваються все більш високі вимоги до керівників підприємств. Тому щоб гарантувати, чи збільшувати прибуток, необхідно вдосконалювати процеси планування, контролю і регулювання на підприємствах.

Оперативний аналіз і відповідні інструменти управління є базою оперативного контролінгу. Чим краще і послідовніше використовуються окремі методи, тим більш дієвий контролінг на підприємстві.

Ефективна система контролінгу знижує завантаження підприємців і керівників та вивільняє час, який слід використовувати для стратегічного аналізу.

Отже, основна мета оперативного контролінгу - створення системи управління поточних завдань підприємства, а також прийняття своєчасних рішень з оптимізації співвідношення "затрати — прибуток."

5.6. Модель "витрати — обсяг — прибуток" та аналіз їх взаємозв'язку

5.6.1. Роль і значення облікової інформації у проведенні аналізу взаємозв'язку "витрати — обсяг — прибуток"

5.6.2. Маржинальний підхід до складання звіту про результати господарської діяльності

5.6.3. Сегментована звітність і її показники

5.6.4. Показники, що використовуються при проведенні спільного аналізу витрат, обсягу діяльності і прибутку

5.6.5. Методика здійснення аналізу взаємозв'язку "витрати-обсяг-прибуток"

5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати— обсяг— прибуток" в умовах багото-продуктового виробництва

5.7. Поняття та методика проведення АВС-аналізу, аналізу обсягу замовлень та аналізу "вузьких місць" на підприємстві

5.7.1. Зміст і методика проведения АВС-аналізу