Для того щоб контролер міг виконувати передані йому завдання, контролінг повинен бути закріплений у структурі й організації підприємства. На великих підприємствах сфера контролінгу може охоплювати кілька фахівців. Внаслідок цього виникає питання про внутрішню структуризацію і підпорядкування.

Контролінг можна впроваджувати і розвивати за будь-якої організаційної структури управління. Наприклад, на підприємствах Німеччини існують і є прийнятними для України такі форми підпорядкування, як лінійна і штабна організація управління. Іншими словами, контролінг може успішно розвиватися як в умовах функціональної, так і дивізіональної організаційних структур.

При лінійній організації управління контролінг здійснює загалом розподіл на два рівні управління. При цьому відбувається об'єднання з фінансовою сферою. Недолік цієї форми може полягати в тому, що фінансова сфера домінуватиме. Для того щоб уникнути цього, контролінг часто включають у сферу керівництва.

В умовах функціональної організаційної структури може бути створена окрема посада, поряд з існуючими віце-президентами (заступниками керівника). Контролер у такому випадку підпорядковується президенту фірми, входить до складу її управління, тобто у менеджмент.

Оскільки значні вимоги до контролінгу щодо нейтральності і незалежності важко гарантувати при лінійній організації управління, на багатьох підприємствах контролінг діє як штаб і виконує сервісну функцію. При цьому він прямо підпорядкований правлінню.

Схема організації служби контролінгу у цьому випадку виглядатиме так (рис. 8.4):

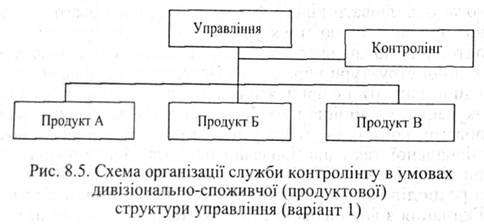

Може бути і більш дрібніша спеціалізація, а саме: у відділі постачання — контролер, у відділі збуту — контролер. У тому випадку, коли має місце застосування продуктової дивізіональної структури управління, контролінг буде вписуватись у цю структуру так (рис. 8.5):

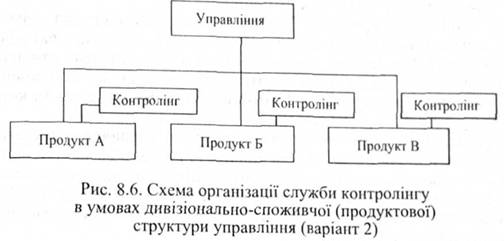

або ж таким чином (рис. 8.6):

Якщо у сфері контролінгу зайнято багато фахівців (на великих підприємствах), то виникає питання про внутрішню організацію. Наприклад, можливою є структуризація за завданнями контролінгу і, отже, за специфічними сферами діяльності, такими як:

— планування (складання бюджету);

— аналіз спеціальних досліджень;

— інформаційне забезпечення (внутрішня система звітності: внутрішній звіт і звітність у разі непрямого підпорядкування).

Високий рівень освіти (загальної і спеціальної) допомагає контролеру у побудові служби менеджменту та інформації, яка надає вирішальну підтримку і допомогу керівникам різних рівнів управління. Контролер працює у тісному взаємозв'язку з керівниками багатьох відділів, колегами-маркетологами та працівниками інформаційно-обчислювального центру. Скоординовані одна з одною служби контролінгу, маркетингу, інформації поділяють між собою відповідальність за результати (наслідки) управління підприємством. Підприємець і менеджер несуть відповідальність за правильність і своєчасність стратегічного вибору (головної стратегічної мети), направленого на оптимізацію прибутку для забезпечення довгострокового існування підприємства. У процесі управління результатами контролер, менеджер з маркетингу, керівник функціонального відділу та керівник інформаційної служби своєчасно здійснюють підготовку для керівників усіх рівнів управління зручної для сприйняття, проаналізованої з орієнтацією на майбутнє інформації, наприклад, займаються взаємозв'язаним плануванням (з прямим і зворотним зв'язком), доповненим результатами аналізу планових і фактичних показників.

У різних фірмах різних країн немає єдиного підходу до системи структурної організації контролінгу.

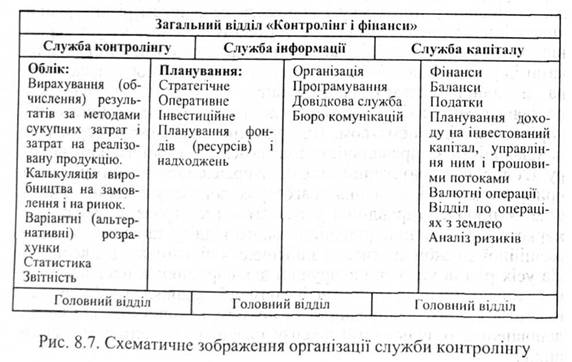

У виробничій практиці Німеччини зустрічаються два основних варіанти організації служби контролінгу, мова про які піде дещо нижче. Однак слід зазначити, що в обох випадках створюється загальний відділ, який носить назву "Контролінг і фінанси" або "Фінанси і контролінг". Відмінності організації служби контролінгу зводяться до безпосереднього її підпорядкування.

При першому варіанті на першому рівні управління відбувається координація діяльності основних відділів, а саме контролінгу, інформаційної служби та служби капіталу шляхом створення загального відділу: "Контролінг і фінанси "або "Фінанси і контролінг", який підпорядковується одному з директорів фірми або ж члену правління фірми.

При другому варіанті у підпорядкуванні одного з директорів фірми перебувають лише служби капіталу та інформації, а служба контролінгу безпосередньо підпорядковується керівнику підприємства. Він обіймає посаду директора центральної служби контролінгу.

Звичайно, в господарській практиці зустрічаються й інші комбінації, проте вищенаведені використовуються у переважній більшості, тобто є найбільш поширеними.

Схематичне зображення організації служби контролінгу виглядає таким чином (рис. 8.7):

Очолює роботу служби контролінгу головний контролер. Він підтримує самоуправління між рівнями управління (їх є три: виробничий, відділів та керівництва) і співробітниками.

8.4. Основні передумови концепції контролінгу

8.5. Структура служби контролінгу на підприємстві

8.6. Контролер — стратег корпорації, його функції та обов'язки

8.6.1. Місце і роль контролера у діяльності корпорації

8.6.2. функції та обов'язки контролерів і їх помічників

8.7. Інформація в системі контролінгу та вимоги до неї

8.8. Організація впровадження системи контролінгу на підприємстві

8.8.1 Загальна характеристика організаційних аспектів впровадження контролінгу

8.8.2. Характеристика основних етапів впровадження системи контролінгу (зарубіжний досвід)