При організації служби контролінгу слід брати до уваги такі основні передумови:

> погодження мети, управління цілями (метою) і досягнення мети відповідно до вибраної стратегії повинні координуватись лише на першому рівні управління (підприємець і менеджер);

> методи управління підприємством в рамках "загальної керівної мети" стають найбільш ефективними лише тоді, коли контролеру вдається переконати відповідальних за прийняття рішень у необхідності біокібернетичної концепції системи контролінгу з використанням енергетичного балансу і балансу навколишнього середовища;

> контролер потребує одержання інформації про економічні взаємозв'язки і резерви ("ефект компаса" — за Е. Шмаленбахом), щоб мати безперечний особистий і професійний авторитет серед співробітників;

> служба контролінгу повинна бути самостійна, незалежна і нейтральна по відношенню (стосовно) до рівнів управління, на яких приймається рішення, що дозволяє запобігти можливості участі у боротьбі за розподіл влади у фірмі.

Вищенаведені передумови в основному чіткі і зрозумілі для вітчизняних громадян. Не зовсім чітка уява може хіба що стосуватись суті біокібернетичної концепції, на якій, на наш погляд, слід і зосередити свою увагу.

Суть біокібернетичної концепції полягає у застосуванні біокібернетичного регулювання, яке аналогічне природному біокібернетичному контуру регулювання, що являє собою самоуправ-лінську систему, яка підтримує рівновагу в організмі при t — 36,6° С, що сигналізує про здоров'я і нормальний розвиток.

Автором цієї концепції є німецький вчений Фредерік Вестер, який у 1980 році обґрунтував її необхідність в одній із своїх книг. На думку Ф.Вестера, людина у своїй поведінці повинна керуватися принципами природної рівноваги з урахуванням взаємодій економічних, соціальних, екологічних і тому подібних факторів з використанням основних принципів біокібернетичної саморегуляції: симбіозу, рециклювання тощо. Нехтувати цими принципами, згідно з його переконаннями, у цьому випадку не можна.

Симбіоз— співіснування, від якого отримують користь обидва партнери, об'єкти (мова йде про людину і природу).

Ф. Вестер попереджує, що орієнтація на короткостроковий прибуток (дохід на інвестований капітал) справляє недопустиму дію на навколишнє середовище, рівень життя, річний баланс фірми. Порушення принципу рівноваги всередині біосфери ведуть до:

> зникнення, втрати енергії;

> вичерпання ресурсів корисних копалин;

> зміни кліматичних умов і структури ґрунту; >омертвіння, зникнення біологічних структур;

> боротьби з наслідками замість попередження порушень.

Основні принципи біокібернетичного регулювання розглядаються як необхідні елементи філософії фірми (ідеальної мети), економіки і організації виробництва, національної економіки за такими причинами:

а) перехід від прямолінійного і послідовного мислення до системного;

б) оптимізація прибутку замість його максимізації;

в) прагнення укладати трудові угоди для роботи за покликанням, а не для того, щоб фінансувати свій вільний час.

Розглянемо детальніше кожну із наведених причин: а) перехід від прямолінійного і послідовного мислення до системного:

> ізольований розгляд окремих питань в умовах нехтування численними обмінними зв'язками у природі і на підприємстві веде до помилок в прийнятті рішень. Послідовне, прямолінійне мислення повинно бути доповнене системним, комплексним мисленням з урахуванням стратегічних, енергетичних балансів і балансів взаємодії на навколишнє середовище.

> сучасна цивілізація зможе вижити лише як системна частина біосфери, якщо вона підпорядкується принципу природної рівноваги, тобто буде мислити і діяти в рамках біокібернетичних контурів управління. Наприклад, "пробки" транспортних засобів на вулицях міст та інших населених пунктів змушують зменшувати швидкість; збільшується шум і обсяг викидів в атмосферу. Логіка послідовного і прямолінійного мислення цим і обмежується, а зміни інших елементів системи не беруться до уваги. Наприклад, те що автомашини швидкої допомоги не можуть швидко долати "пробки" і перевозити хворих, тому жителі міст у разі нещасних випадків стануть беззахисними, розрахувати час у такій ситуації просто неможливо.

> екологічна система біосфери доводить свою життєдіяльність уже протягом п'яти млрд років на принципах рівноваги. Якщо ми будемо її ігнорувати, то загинемо. Навпаки, ми повинні вчитися використовувати цей принцип, цю систему.

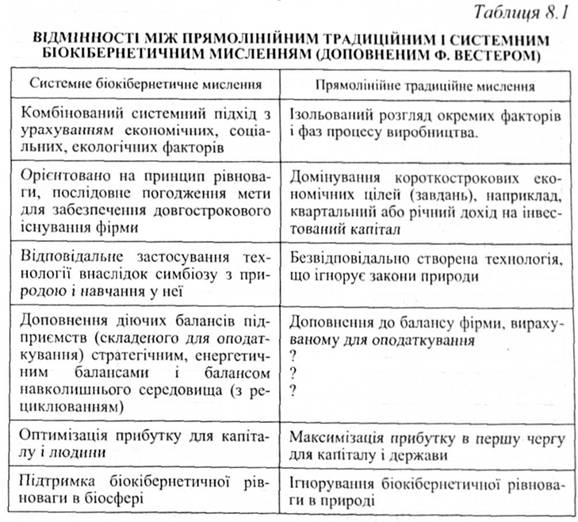

З метою більш кращого і наочного сприйняття головних відмінностей між системним біокібернетичним і прямолінійним традиційним мисленням, відобразимо їх у табл. 8.1.

б) оптимізація прибутку Замість його максимізації: переважаюча логіка прямолінійного і послідовного мислення відповідає "тунельному баченню і мисленню". Щоб одержати прибуток у даному кварталі або році, підприємці "видавлюють" все нові і нові інвестиції, не звертаючи при цьому ніякої уваги на стратегічне "обезволоження" фірми, а також на те, чи будуть у майбутньому збережені робочі місця.

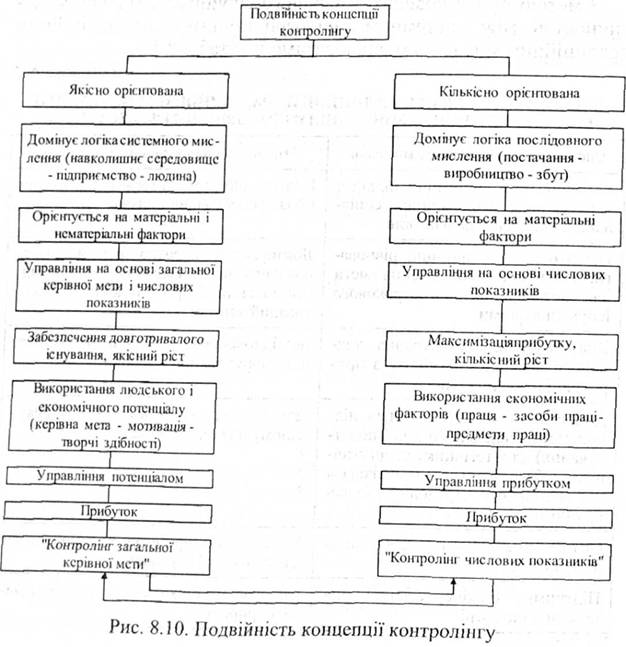

В умовах вільного ринкового господарства значно краща максимізація прибутку, тому використовують концепцію контролінгу числових показників; соціально орієнтоване ринкове господарство вибирає Концепцію контролінгу загальної керівної мети з оптимізацією прибутку для забезпечення і збереження довгострокової життєдіяльності та існування підприємства. Подвійність концепції контролінгу показана на рис. 8.10.

в) прагнення укладати трудові угоди для роботи за покликанням, а не для того, щоб фінансувати свій вільний час:

керівники — спеціалісти і співробітники — ототожнюють себе з фірмою, якщо збігаються їх професіональні цілі, розуміння і якщо вони працюють у колективі. На цьому фунті зростає культура фірми у гармонії з законами природи, а не в боротьбі з домінуючим законом природи — принципом рівноваги. У даному випадку буде дотримана вимога підтримання фінансової рівноваги, прагнення до самореалізації.

Концепція контролінгу функціонує, якщо є в наявності:

> філософія фірми, тобто розроблена система погодження цілей керівним складом;

> планування, яке базується на системі прямого і зворотного зв'язку, з циклічним і кумулятивним аналізом планових і фактичних показників;

> саморегульований обернений зв'язок у біокібернетичному контурі регулювання з урахуванням параметрів енергії та навколишнього середовища;

> сприятливий енергетичний баланс, коли економно використовується біосила;

> сприятливий баланс навколишнього середовища, який дозволяє робити раціональні інвестиції в охорону навколишнього середовища;

> сенсори (датчики, що сприймають сигнали) для своєчасного вияву "вузьких місць", що перешкоджають росту і досягненню накресленого результату;

> система обліку повних витрат і система обліку сум покриття;

> активізація нематеріальних факторів, таких як мотивація і можливість проявити усі особисті якості (ідентифікація) для надійного забезпечення існування фірми.

8.6. Контролер — стратег корпорації, його функції та обов'язки

8.6.1. Місце і роль контролера у діяльності корпорації

8.6.2. функції та обов'язки контролерів і їх помічників

8.7. Інформація в системі контролінгу та вимоги до неї

8.8. Організація впровадження системи контролінгу на підприємстві

8.8.1 Загальна характеристика організаційних аспектів впровадження контролінгу

8.8.2. Характеристика основних етапів впровадження системи контролінгу (зарубіжний досвід)

Диференціація видів затрат.

Визначення другого рівня звітності.