Оскільки організації є складними системами, рішення приймаються людьми, то існує цілий ряд факторів, що впливають на прийняття рішень. До них належать: особисті оцінки керівника, середовище прийняття рішень, інформаційні обмеження, психологічні обмеження, негативні наслідки, взаємозалежність рішень та інші. Розглянемо їх дещо конкретніше.

1. Особисті оцінки керівника (освіта, знання, вік, досвід, характер тощо). Кожна людина має свою систему цінностей, яка визначає її дії і впливає на рішення, які вона приймає. Це впливає на засіб, за допомогою якого приймаються рішення. Керівник, для якого головне— прибуток, не буде реконструювати підприємство, щоб було зручно працівникам.

2. Середовище прийняття рішень характеризується більшою чи меншою невизначеністю. Під час прийняття рішень завжди треба враховувати ризик. Ризик відноситься до рівня невизначеності, з яким можна прогнозувати результат прийнятого рішення.

Про визначеність як чинник прийняття рішень можна говорити, якщо рішення приймається в умовах, коли керівник точно знає результат кожного з альтернативних варіантів вибору.

До рішень, які приймаються в умовах ризику, відносяться такі, результати яких не є визначеними, але ймовірність кожного результату відома.

Керівництво зобов'язане враховувати рівень ризику як найважливіший фактор. Існує кілька способів отримання організацією релевантної інформації, яка дозволяє об'єктивно розрахувати ризик (наукові публікації, статистика, опитування). Ймовірність буде визначена об'єктивно, якщо інформації буде достатньо для того, щоб прогноз був статистично достовірним.

Невизначеність характеризується новими, складними факторами, щодо яких не можна отримати досить релевантно! інформації (наприклад, швидко змінюються обставини). У такому разі керівник може:

а) отримати додаткову релевантну інформацію і ще раз проаналізувати проблему, цим самим зменшуючи новизну та складність проблеми;

б) діяти, спираючись на досвід, судження, інтуїцію та робити передбачення про ймовірність подій. Так треба робити, коли не вистачає часу на збір додаткової інформації або витрати дуже високі.

Рішення треба приймати та втілювати в життя, поки Інформація і припущення, на яких базується рішення, є релевантними і точними.

Врахування фактора часу та оточення іноді примушує керівників спиратися на судження чи навіть інтуїцію, замість того щоб вибрати раціональний аналіз.

Треба враховувати ймовірність випередження рішенням свого часу. Наприклад, фірма почала виробляти кишенькові калькулятори, зазнала великих витрат на здійснення технології, через деякий час з'явилися удосконалені технології, які дозволили досить швидко та якісно налагодити випуск кишенькових калькуляторів (менше року) їхніми конкурентами.

3. Інформаційні обмеження.

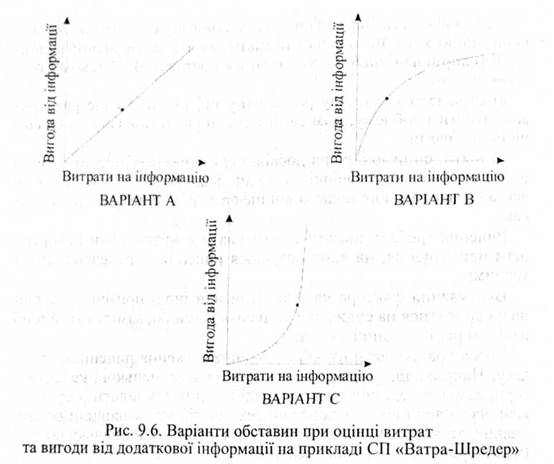

Інформація потрібна для раціонального вирішення проблеми. Інколи вона недоступна або дорого коштує. Тому керівник повинен вирішити, чи суттєва вигода від додаткової інформації" наскільки важливе саме рішення, чи пов'язане воно із значними ресурсами організації чи з незначними коштами (у вартість інформації треба враховувати час керівника, час підлеглих, витрачений на збір інформації, послуги зовнішніх консультантів і т. ін.).

Зобразимо схематично три варіанти обставин, з якими може зіткнутися керівник, оцінюючи витрати та вигоду від додаткової інформації на прикладі спільного підприємства "Ватра — Шредер" (рис. 9.6).

Прийняття управлінського рішення дуже часто є мистецтвом знаходження ефективного компромісу. Виграш в одному майже завжди відбувається за рахунок іншого (якість тягне зростання додаткових витрат, запровадження нової технології призводить, як правило, до звільнення працівників).

Однак деякі негативні наслідки не можуть бути дозволені: порушення закону або етичних норм. У таких випадках, коли вибираються критерії для прийняття рішення, негативні наслідки слід розуміти як обмеження.

4. Взаємозалежність рішень.

Вагомі рішення мають наслідки для організації в цілому, а не тільки для окремого підрозділу. (Наприклад: якщо організація купує нове високопродуктивне устаткування, то треба зразу ж шукати засоби для збільшення збуту продукції— завдання для відділу маркетингу, Збуту).

Керівники, які знаходяться на нижніх щаблях влади, але здатні бачити таку взаємозалежність рішень, тобто бачать "всю картину", дуже часто стають кандидатами на підвищення.

Б. М. Андрушків і О. Е. Кузьмін відзначають такі фактори, які впливають на процес прийняття управлінських рішень [З, с. 114]:

— поведінка менеджера (звички, психологія, лояльність тощо);

— можливість застосування сучасних технічних засобів;

— наявність ефективних комунікацій;

— відповідність структури управління цілям та місії організації.

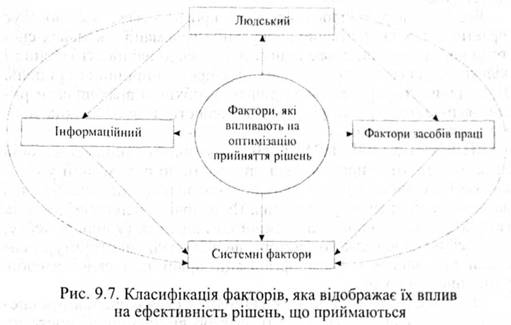

Аналіз впливу факторів на прийняття управлінських рішень дозволяє представити, їх у вигляді взаємопов'язаної системи (рис. 9.7).

Представлена класифікація базується на положеннях теорії систем, оскільки всі фактори взаємозалежні, взаємопов'язані та взаємообумовлені. Базуючись на результатах практичних ситуацій, слід відмітити, що будь-який із факторів може сприяти або перешкоджати підвищенню ефективності прийняття рішень. В обгрунтування цього висновку дамо їх конкретизацію.

ВПЛИВ ЛЮДСЬКОГО ФАКТОРА, До складників людського фактора можна віднести: професійні (рівень освіти, професійну кваліфікацію, стаж роботи, організаторські здібності, дисциплінованість, творчу активність); духовні (внутрішня культура, правова і екологічна культура, свобода особистості); соціально-психологічні (індивідуально-особистісні характеристики, потребна та мотиваційна сфера особистості, інтелектуально-пізнавальний, емоційно-вольовий компоненти); якості колективу, які пов'язані з організаційною культурою підприємства.

Ці компоненти взаємопов'язані і в комплексі проявляються при прийнятті управлінських рішень через систему цінностей, настанов тощо.

Вплив людського фактора на прийняття управлінських рішень проявляється ще й безпосередньо через дію на соціальні, психологічні фактори.

ВПЛИВ ІНФОРМАЦІЙНОГО ФАКТОРА. До складників інформаційного фактора можна віднести структуру інформації і систему інформаційного забезпечення (рівень забезпечення інформацією).

Вплив інформаційного фактора проявляється, як показує практика, через організацію циркуляції інформації в каналах системи управління, що може привести до невідповідності якісних і кількісних характеристик інформації в процесі прийняття рішень. При прийнятті управлінських рішень необхідно враховувати ризик, який характеризує рівень визначеності, з яким можна прогнозувати результати.

ВПЛИВ ЗАСОБІВ ПРАЦІ. Під факторним впливом засобів праці розуміються причини, які приводять до оптимізації управлінської діяльності при застосуванні нової техніки, механізації і автоматизації процесу управління. На основі результатів дослідів можна зробити висновки про зміни компонентів (у першу чергу, професійного) людського фактора, функціональної структури системи управління і форм організації праці при зміні засобів управлінської праці.

ВПЛИВ СИСТЕМНИХ ФАКТОРІВ. До складових частин системних факторів можна віднести фактор відповідності системи, механізм управління і наукову організацію управлінської праці (НОУП). Сутність системного впливу факторів визначається положеннями теорії систем — як окремі елементи, об'єднані в систему, надають їй нові якості, так і система факторів діє на роботу персоналу управління, впливає на ефективність прийнятих рішень.

Фактор відповідності керуючої системи керованій та відповідності меті організації є наслідком виконання вимог закону гармонії і необхідної різноманітності в системі управління.

Складовою частиною системних факторів є механізм управління, який являє собою сукупність мети, організаційних форм структури управління, методів, важелів і стимулів управління. Поняття "механізм управління" охоплює методи управління та прийняття рішень. Дослідження й аналіз практики показують, що в рамках того чи іншого механізму можна застосувати відповідні методи і засоби. Особа, яка приймає рішення, завжди знаходиться в полі відносин. Вона повинна дотримуватися писаних і неписаних законів організації, яка керується механізмом управління, що відповідає певним цілям. Цим пояснюється те, що менеджери, володіючи сучасними методами управління і прийняття рішень, далеко не завжди можуть їх застосовувати на практиці.

До складових частин фактора наукової організації управлінської праці (НОУП) можна віднести такі компоненти: розподіл і кооперація праці, організація робочих місць, умови праці, нормування і стимулювання праці. НОУП безпосередньо впливає на оптимізацію опрацювання управлінського рішення, доведення його до виконавців і реалізацію.

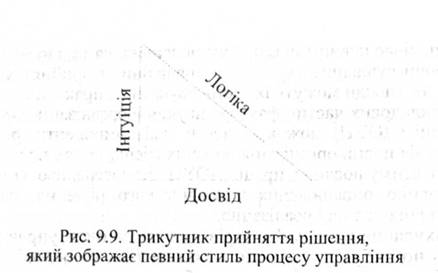

Врахування впливу факторів на ефективність управлінських рішень потребує комплексних досліджень, на основі яких можуть бути розроблені науково обґрунтовані рекомендації для використання результатів них досліджень на практиці. Ефективні керівники намагаються збалансувати численні фактори, які впливають на процес прийняття управлінських рішень, серед яких можна назвати потребу в надійних фактах, сумлінному аналізі, в моральних та етичних оцінках. Тут варто врахувати логіку, інтуїцію та досвід, як три сторони трикутника. Ефективний процес прийняття рішень базується на балансі цих трьох елементів (рис. 9.8).

Даний трикутник представляє рішення, де всі три елементи є абсолютно збалансованими. Взаємодія цих факторів визначатиме форму трикутника.

Таким чином, наприклад, стиль прийняття рішень керівника, який дуже покладається на логіку та, меншою мірою, на свій власний досвід і вже зовсім мало звертає уваги на інтуїцію, буде проілюстровано трикутником, зображеним на рис. 9.9.

Враховуючи наявність такої великої кількості факторів, що впливають на процес прийняття рішень, ми вирішили згрупувати їх у дві групи: основні і додаткові.

До основних факторів, які впливають на прийняття рішень, відносяться особисті оцінки керівника, середовище прийняття рішень, інформаційні обмеження, негативні наслідки тощо.

До додаткових факторів— системні фактори, взаємозалежність рішень, психологічні фактори тощо.

Успішне прийняття рішень базується на таких умовах, як права, повноваження, обов'язковість, компетентність, відповідальність.

Право приймати рішення практично мають всі менеджери, але відповідні їх групи приймають конкретні рішення. Наприклад, загальнообов'язкові рішення приймають тільки лінійні управлінці: витрачання фінансових коштів, видача позик, виписування матеріальних цінностей провадиться тільки за рішенням директора банку, голови правління, головного менеджера організації.

Повноваження характеризує межу (відстань) між групами менеджерів при прийнятті управлінських рішень. Так, начальник цеху не може приймати рішення, які згідно із функціональними обов'язками може приймати тільки директор, наприклад, призначення головного бухгалтера, розпорядження фінансами, прийняття працівників на роботу (підписання наказів).

Обов'язковість вимагає від менеджерів обов'язкового прийняття рішень, якщо цього вимагають обставини, що склалися, в організації. Якщо товар, що продукується організацією, збитковий, то менеджер мусить прийняти рішення для підвищення ефективності виробництва або зняти його з виробництва.

Компетентність керівника характеризує вміння менеджера приймати кваліфіковані рішення.

Відповідальність дає підставу на санкції, які можна застосовувати до менеджерів у разі прийняття ними невдалого рішення або неприйняття рішення, у ситуаціях, які вимагають цього. При цьому можуть наступити будь-які санкції, аж до розірвання контракту за ініціативою адміністрації без відповідних виплат, кримінальна відповідальність тощо.

Сукупність вимог та рис, що забезпечують успішне виконання рішень та отримання певного економічного чи господарського ефекту формує якість управлінського рішення. Основними серед них є:

- оптимальність. Вона забезпечує вибір із декількох варіантів рішення саме того, яке найкоротшим шляхом і з найменшими затратами приведе до максимально бажаного результату. При цьому прораховується ступінь дії і можливий не тільки позитивний, але й негативний ефект від реалізації прийнятого рішення;

— обгрунтованість. Вона проявляється у необхідності врахування всієї сукупності факторів та умов, що пов'язані з його розробкою. При цьому важлива роль відводиться якості інформації, що використовується, її достовірності, повноті та своєчасності надходження;

— цілеспрямованість. Вона полягає в тому, що рішення має бути пов'язаним із спільними цілями і завданнями, які вирішуються організацією, з прийнятими концепціями стратегічних інтересів. Іншими словами, необхідно враховувати конкретну соціально-політичну, економічну ситуацію (в регіоні, країні тощо);

— кількісна та якісна визначеність управлінського рішення. Вона передбачає досягнення певних результатів, що повинні бути виражені у кількісних і якісних показниках;

— своєчасність. Вона покликана забезпечити адекватне реагування суб'єкта і об'єктів управління на обстановку, що динамічно змінюється. Мистецтво керівника в реалізації цієї вимоги полягає в тому, щоб впіймати момент прийняття і реалізації управлінського рішення. Слід пам'ятати, що навіть правильно підготовлене і вивірене рішення може нанести шкоди, якщо воно прийняте і реалізоване передчасно або із запізненням;

— непротирічність. Вона виражає необхідність його узгодження з рішеннями, що були прийняті раніше, а також з цілями і завданнями інших підрозділів фірми;

— конкретність. Вона передбачає, що в діях суб'єкта управління повинен бути присутнім вибір наперед визначеного варіанта дій, а також чітке формулювання в описі цих дій, розподіл рольових обов'язків виконавців рішення, визначення часових рамок прийнятого варіанта дій;

— правомірність управлінського рішення, тобто відповідність його різним правовим нормам;

— гнучкість. Вона забезпечує можливість внесення у готовий варіант управлінського рішення відповідних змін, які, як правило, враховують спільні і особисті тенденції розвитку ситуації;

— об'єктивність. Вона базується на точних знаннях і правильній оцінці керівником (працівником) ситуації, яка склалася;

— врахування первинних і вторинних наслідків прийнятого і реалізованого рішення, які даються взнаки навіть через роки. Як показує практика, це одне із найважчих завдань, проте необхідних для дотримання вимог;

— повнота оформлення; Вона пов'язана з діловодством та чіткістю і лаконічністю формування управлінського рішення;

— оригінальність управлінського рішення та його неочікуваність для конкурентів;

— економічність (ефективність). Вона проявляється у співвідношенні очікуваного і досягнутого ефекту управлінського рішення з витратами на його розробку та реалізацію. Дотримання цієї вимоги є основною передумовою виживання і процвітання підприємства в умовах ринкової економіки.

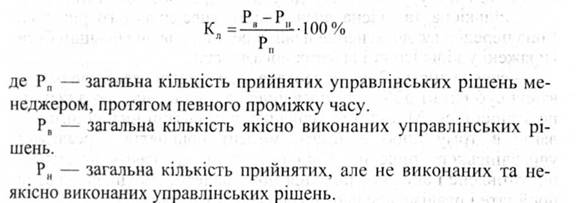

На основі цих вимог і рис у практиці діяльності підприємств застосовується показник, який отримав назву коефіцієнта якості управлінського рішення (Кя):

Якщо цей показник є більшим, ніж 70 %, то робота менеджера вважається задовільною.

Згідно з дослідженнями, які проводилися на СП "Ватра — Шредер", керівництво протягом року приймає від S00 до 1000 управлінських рішень. За період від 01.01.2006 р. до 01.01.2007 року менеджментом фірми було прийнято близько 850 управлінських рішень, з них приблизно близько 50 — не виконані або неякісно виконані, решта — якісно реалізовані. У даному випадку коефіцієнт якості управлінських рішень складе:

Як бачимо, даний показник на СП "Ватра — Шредер" є на досить високому рівні, а це означає, що робота менеджерів фірми вважається досить результативною, але звичайно є деякі нсдоопрацювання, оскільки даний коефіцієнт міг би складати і 100 відсотків.

Основними практичними причинами, що впливають на прийняття менеджерами неякісних управлінських рішень, є:

— значний обсяг рішень, що приймаються керівниками;

— рішення, що приймаються, не ув'язуються з попередніми або дублюють існуючий організаційний порядок;

— трансформація мети рішення у процесі його руху по ієрархічних рівнях управління;

— прийняття псевдорішень, тобто таких рішень, які не мають конкретного змісту;

— відсутність процедури узгодженості рішень з виконавцями;

— встановлення нереальних термінів для виконання роботи;

— незначна кількість інноваційних та стратегічних рішень, що приймаються керівниками;

— недостатнє інформаційне забезпечення прийняття рішень;

— прийняття рішень під впливом емоцій;

— прийняття рішень без урахування можливостей ризику і попередження його наслідків;

— прийняття рішень на основі компромісу або для примирення різних точок зору.

Проаналізувавши все, вищеперелічене, можемо відмітити, що на прийняття управлінських рішень найважливіший вплив мають фактори, такі як: середовище прийняття рішень, інформаційне забезпечення, поведінка менеджера, наявність ефективних комунікацій тощо. Існують також фактори, які негативно впливають на результати рішень, а деякі з них і призводять до неефективних рішень, тому першочерговим завданням е підготовка професійних менеджерів на всіх рівнях управління, знайомих із сучасними технологіями менеджменту.

Об'єктивними економічними умовами розробки грамотних управлінських рішень є:

1) знання реальних тенденцій існування та розвитку підрозділу чи організації;

2) володіння методами позитивного використання існуючих тенденцій на діяльність підприємства;

3) орієнтація у загальних цілях розвитку економіки країни;

4) визначення завдань, що випливають із цих цілей для організації;

5) чітке уявлення про зовнішнє середовище організації та тенденції його розвитку;

6) володіння набором методів переведення керованого об'єкта з фактичного стану у бажаний та надання йому необхідних напрямів розвитку;

7) уміння своєчасно реагувати на обстановку, яка швидко змінюється, та нові завдання, що висуваються ринком і економічною політикою держави.

от

9.4.1. Вимоги до критеріїв прийняття управлінських рішень

9.4.2. Критерії прийняття управлінських рішень

9.5. Вибір управлінських рішень

9.6. Зарубіжний та вітчизняний досвід прийняття і забезпечення реалізації управлінських рішень

ТЕСТОВІ ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ ОДЕРЖАНИХ ЗНАНЬ

ЛІТЕРАТУРА

ВСТУП

Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві