2.1. Форми організації бізнесу та структура капіталу підприємства.

2.2. Джерела фінансування діяльності суб'єктів господарювання.

2.3. Формування доходів і витрат підприємства.

2.4. Прибуток акціонерного товариства, його розподіл та використання.

2.1. Форми організації бізнесу та структура капіталу підприємства

Корпоративні фінанси (фінанси підприємств) займають важливе місце у розвитку фінансової системи. В цій сфері створюються матеріальні блага та послуги. Підприємства є суб'єктами із забезпечення зайнятості, формування фондів оплати праці. Тут розподіляють та перерозподіляють ВВП між галузями та регіонами. З використанням корпоративних фінансів проводяться операції з іншими країнами. Доходи підприємств і установ є основою формування державних фондів (у формі податків, обов'язкових відрахувань, неподаткових надходжень). Суб'єкти корпоративних фінансів здійснюють емісію цінних паперів та є активними учасниками фінансового ринку, беруть участь у проведенні приватизації державного майна. На підприємствах використовуються різноманітні фінансові інструменти: оренда, лізинг, концесії та ін.

Фінанси підприємств – це комплекс фінансових операцій, пов'язаних з формуванням грошових потоків, розподілом і використанням доходів і грошових фондів суб'єктів підприємництва у процесі проведення господарської діяльності. Фінанси підприємств виконують такі функції: формування фінансових ресурсів, розподілу та використання їх з метою забезпечення підприємницької діяльності та здійснення контролю за формуванням і використанням фінансових ресурсів. Фінанси підприємств мають забезпечувати виробничо-господарську, фінансову й інвестиційну діяльність, виконання зобов'язань перед державними фондами, банківськими установами, іншими суб'єктами підприємництва.

Підприємницька діяльність в Україні здійснюється в різних формах. Суб'єктами такої діяльності є: господарські організації (юридичні особи); громадяни, зареєстровані як підприємці; філії, представництва та інші відокремлені підрозділи господарських організацій; об'єднання підприємств. Фізичні особи можуть проводити підприємницьку діяльність без створення юридичної особи. Об'єднання підприємств створюють з метою здійснення спільної діяльності. До об'єднань підприємств належать асоціації, корпорації, консорціуми, концерни та інші форми. Основою господарського розвитку є підприємство. Це самостійний суб'єкт господарювання, створений власниками для задоволення суспільних та особистих потреб.

Підприємства можуть здійснювати виробничу, науково-дослідну, торговельну та іншу господарську діяльність. Вони використовуються як для забезпечення підприємництва, так і не комерційної господарської діяльності, що спрямована на досягнення економічних, соціальних та інших результатів без переслідування мети одержання прибутку. Переважна частка господарської діяльності в Україні належить корпоративному секторові економіки, в межах якого виробляється майже 75% ВВП. Тут функціонує 12,1 тис. відкритих та 22,2 тис. закритих акціонерних товариств, 226,2 тис. товариств з обмеженою відповідальністю та 4,1 тис. інших господарських товариств.

Відповідно до Закону України "Про господарські товариства" господарські товариства – це підприємства, організації, створені на основі договору між юридичними і фізичними особами шляхом об'єднання їх майна і підприємницької діяльності в цілях отримання прибутку. Одна частина з них створюється і здійснює свою діяльність на основі установчого договору, інша – установчого договору і статуту. Основними видами господарських товариств є: повні товариства, командитні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю й акціонерні товариства. Останні є найбільш розвинутою та складною формою підприємницької діяльності. Тому розглядатимемо організацію бізнесу та структуру капіталу на основі цієї форми.

Акціонерне товариство (AT) – це господарське товариство, яке має статутний капітал, поділений на певну кількість акцій однієї номінальній вартості. Статутний капітал AT відображає загальну суму номінальної вартості акцій, які випустило це товариство. І, навпаки, величина статутного капіталу AT визначає (за обраної номінальної вартості акції) кількість випущених акцій.

Розглянемо приклад:

Статутний капітал AT – 800 000 грн. Номінальна вартість акції (Н) – 0,25 грн. Тоді кількість випущених акцій (К):

К = 800 000 : 0,25 = 32 00 000 шт.

При цьому, якщо випущені прості та привілейовані акції (відповідно 80 і 20%), тоді кількість простих (звичайних) акцій (Кзв) і кількість привілейованих акцій (Кпр) становитимуть:

Кзв – 25 60 000 шт.;

Кпр – 640 000 шт.

Характерним для особливостей акціонерного товариства також є те, що AT відповідає за своїми зобов'язаннями (перед кредиторами) в межах вартості майна, яке йому належить. Щодо окремого акціонера, то він несе відповідальність за зобов'язаннями акціонерного товариства (у випадках його неплатоспроможності) у розмірах вартості акцій, що перебувають в його власності.

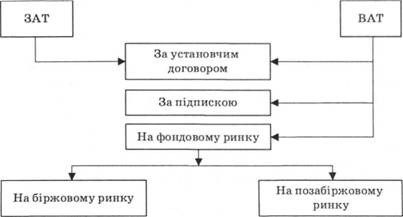

Згідно з законодавством України є два типи акціонерних товариств: закрите і відкрите. Закрите акціонерне товариство (ЗАТ) – це AT, акції якого вільному обігу на фондовому ринку не підлягають. Відкрите акціонерне товариство (ВАТ) – це AT, акції якого можуть належати не тільки засновникам (за установчим договором), а й розміщуватися шляхом підписки, а також купівлі-продажу на фондовому ринку. При цьому акції ВАТ можуть перебувати в обігу як на фондовій біржі, так і на позабіржовому ринку.

Відмінності між ЗАТ і ВАТ за способами розміщення акцій відображені на рис. 2.1.

Рис. 2.1. Способи розміщення акцій ЗАТ і ВАТ

Для організації забезпечення діяльності підприємства необхідний капітал. Процес формування і використання капіталу видозмінюється залежно від форми бізнесу. Але є і спільні риси, що характеризують капітал підприємства і його склад в цілому.

Капітал розглядають як накопичену вартість цінностей, що використовують у господарській діяльності, фактор виробництва, джерело інвестування (інвестиційний ресурс). Його використання є основою одержання доходів. Капітал підприємства в цілому та його окремі складові можуть бути об'єктами купівлі-продажу. Капітал можна визначити як сукупність активів, залучених підприємством для проведення господарської діяльності, метою якої є отримування доходів або досягнення соціальних результатів. Разом з тим, треба звернути увагу на те, що формування активів супроводжується проведенням операцій з їх придбання, одержання на умовах оренди, залучення з використанням механізмів кредитування, розподілу доходів від власної діяльності, використання коштів з фондового ринку та ін. Тому капітал можна розглядати як з погляду складу активів, так і джерел їх мобілізації.

Формування активів підприємства, з одного боку, відображає джерела їх фінансування, а з іншого – це зобов'язання підприємства перед інвесторами та кредиторами. До активів належать ресурси, що контролюються підприємством, раціональне використання яких приводить до одержання економічних вигід у майбутньому.

Економічні вигоди – це дохід, що отримує підприємство від використання або продажу активу. Але це можливо лише в тому разі, коли активи використовуються раціонально й економно. Активи підприємства мають певну структуру, яка визначається галуззю, в якій зайнятий суб'єкт підприємницької діяльності, розмірами підприємства, зв'язками з постачальниками і споживачами та ін. Разом з тим, у складі активів можна виокремити основні елементи, характерні для всіх видів діяльності.

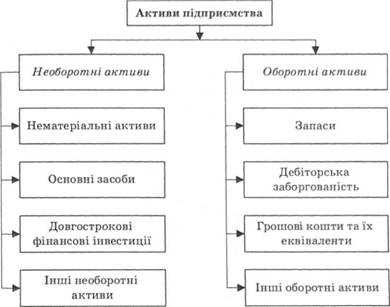

Активи підприємства поділяються на дві частини: необоротні активи і оборотні активи. Необоротні активи охоплюють активи, призначені для використання на строк більше одного року, або операційного циклу. Оборотні активи призначені для реалізації чи споживання протягом операційного циклу або одного року. Операційним циклом є проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції. Структура активів підприємства відображена на рис. 2.2.

Довгострокові фінансові інвестиції – це вкладення підприємства у фінансові активи. До них належать інвестиції у цінні папери інших підприємств, облігації державних та місцевих позик, статутні капітали інших підприємств, створених на території країни та за кордоном. Довгострокові фінансові інвестиції поділяються на інвестиції пов'язаним сторонам за методом участі в капіталі, інші інвестиції пов'язаним сторонам та інвестиції непов'язаним сторонам.

Поточні фінансові інвестиції – це вкладення у фінансові активи, що здійснюються на строк не більше одного року. Грошові кошти та їх еквіваленти відображають гроші в касі підприємства, на поточних та інших рахунках у банках, а також еквіваленти грошових коштів. До еквівалентів грошових коштів належать грошові документи (поштові марки, сплачені проїзні документи, путівки до санаторіїв, векселі одержані тощо).

Рис. 2.2. Структура активів підприємства

2.2. Джерела фінансування діяльності суб'єктів господарювання

Порядок формування статутного капіталу акціонерного товариства

Зміна величини статутного капіталу

2.3. Формування доходів і витрат підприємства

2.4. Прибуток акціонерного товариства, його розподіл та використання

Методика розрахунку доходів на акцію

Розділ 3. ЦІННІ ПАПЕРИ ТА ЇХ ВИКОРИСТАННЯ У ФІНАНСОВІЙ ДІЯЛЬНОСТІ

3.1. Цінні папери та їх функції

3.2. Характеристика основних видів цінних паперів