Залежно від цільової спрямованості випуску та змісту операцій, що проводяться з використанням цінних паперів, всі вони поділяються на декілька видів. Кожен із видів цінних паперів має певне призначення використовується з метою забезпечення визначених операцій. Основними критеріями класифікації видів цінних паперів є:

– умови одержання та погашення капіталу;

– надання прав інвесторам та емітентам;

– умови обігу цінних паперів.

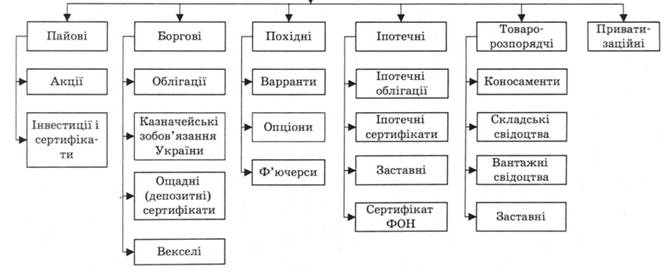

До основних видів цінних паперів, що наявні в Україні сьогодні, зараховують:

– пайові;

– боргові;

– іпотечні;

– похідні;

– товаророзпорядчі;

– приватизаційні.

Види цінних паперів наведено на рис. 3.1.

Пайові цінні папери є свідченням пайової участі інвестора у власному капіталі емітента. На основі таких вкладів суб'єкти інвестування одержують права, передбачені установчими документами підприємства. З використанням пайових цінних паперів здійснюються:

– залучення капіталу;

– забезпечення переходу власності на капітал від одних інвесторів до інших;

– забезпечення перетікання капіталу (в різні галузі, території, між державами);

– проведення контролю за діяльністю акціонерного товариства;

– одержання доходів (дивідендів, приросту капіталу);

– проведення реорганізації підприємств.

Основні права, яких набувають після придбання пайових цінних паперів, – це права на:

– участь в управлінні справами емітента;

– одержання дивідендів;

– перепродаж своєї частки;

– участь в розподілі майна у разі ліквідації емітента.

До пайових цінних паперів належать акції та інвестиційні сертифікати. Акція – це цінний папір, що є свідченням вкладів інвестора до статутного капіталу акціонерного товариства, на основі чого він одержує права, передбачені установчими документами. Інвестиційний сертифікат відображає частку активів його власника в капіталі інституту спільного інвестування.

Боргові цінні папери використовуються з метою забезпечення залучення капіталу на умовах позики. Умовами їх емісії є чітке визначення термінів обігу, обов'язковість погашення та платність за користування залученими активами.

Боргові цінні папери – це цінні папери, які засвідчують відносини позики. Вони передбачають, що емітент має зобов'язання сплатити їх власнику в установлений термін номінальну вартість цінного папера та виплатити дохід чи надати інші майнові права. Боргові цінні папери надають інвестору право участі не у власному капіталі, а в залученні активів за умов боргу. Вони відрізняються від пайових цінних паперів порядком погашення, обігом, виплатою доходів та іншими ознаками. В Україні до боргових цінних паперів належать:

– облігації (державні, місцевих позик, підприємств);

– казначейські зобов'язання України;

– ощадні (депозитні) сертифікати;

– векселі.

Облігація – це цінний папір, що засвідчує внесення інвестором коштів емітенту на визначений термін на умовах повернення та платності. За складом ціни розміщення облігації можуть бути відсотковими, цільовими, дисконтними.

В свою чергу, державні облігації можуть здійснювати обіг на внутрішньому (внутрішня позика) та на зовнішньому (зовнішня позика) ринках.

Казначейські зобов'язання України виникають внаслідок внесення інвесторами коштів до Державного бюджету на умовах позики.

Вексель – це цінний папір, за яким боржник має безумовне грошове зобов'язання (векселедавця або платника) сплатити у певний період зазначену суму грошей власникові векселя.

Ощадний (депозитний) сертифікат відображає операції з депонування інвесторами коштів до банку на умовах позики.

Іпотечними є цінні папери, випуск яких забезпечується іпотечним покриттям (іпотечним пулом). В Україні використовують такі види іпотечних цінних паперів: іпотечні облігації, іпотечні сертифікати, заставні, сертифікати ФОН (Фонд операцій з нерухомості).

Товаророзпорядчі цінні папери використовуються з метою надання їх власнику права на передачу повноважень з розпорядження майном іншим особам. Прикладом можуть бути ордерні цінні папери, використання яких передбачає право власника призначати уповноважену особу виконувати функції, що випливають з їх володіння.

До товаророзпорядчих цінних паперів належать:

– коносаменти;

– складські свідоцтва;

– вантажні свідоцтва;

– заставні.

Коносамент – документ, який перевізник вантажу видає власникові і який засвідчує прийняття цінностей для перевезення морським шляхом і отримання зобов'язань передати його вантажоодержувачу в порт призначення. Використовується у зовнішній торгівлі.

Приватизаційні папери використовуються з метою проведення приватизації державного майна на пільгових умовах. Приватизаційні папери засвідчують права власників на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового та земельного фондів. Приватизаційними паперами є:

– приватизаційні майнові сертифікати;

– приватизаційні житлові чеки;

– приватизаційні земельні бони.

Похідні цінні папери використовуються для проведення операцій з придбання (продажу) емісійних цінних паперів.

Похідні цінні папери відображають проведення операцій з придбання або продажу певної кількості емісійних цінних паперів із дотриманням відповідних умов.

До похідних цінних паперів в Україні зараховують:

– варранти;

– опціони;

– ф'ючерси.

Варрант – це похідний цінний папір, який надає його власникові право на придбання (продаж) певної кількості емісійних цінних паперів встановленого виду та категорії у визначені строки.

Опціон – це цінний папір, що засвідчує право придбання (продажу) емісійних цінних паперів, товарів або коштів на визначених умовах у майбутньому з фіксацією цін на час укладання контракту.

Ф'ючерс – це цінний папір, що надає право придбати емісійні цінні папери, товари або кошти на визначених умовах у майбутні періоди з фіксацією цін на момент виконання зобов'язань.

3.4. Операції з цінними паперами та порядок їх проведення

Розділ 4. ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА

4.1. Оподаткування та його функції

4.2. Податкова система і принципи її побудови

4.3. Характеристика податкової системи України

4.4. Податкова політика та напрями реформування податкової системи України

Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура

5.2. Державні цільові фонди та їх класифікація