З цінними паперами проводять різні операції. Метою їх здійснення є забезпечення випуску, обігу, використання цінних паперів як застави, виплати доходів на них, установлення контролю за діяльністю емітента та ін. До основних операцій з цінними пал ерами належать:

– випуск;

– емісія;

– розміщення;

– конвертація;

– нарахування і виплата доходів;

– погашення.

Випуск цінних паперів – це сукупність певного виду цінних паперів одного емітента, що пропонується інвесторам з метою вирішення поставлених задач. Як правило, цінні папери, що належать до одного випуску, мають одну номінальну вартість та забезпечують їх власникам однакові права. Так, випуск акцій проводиться з метою формування статутного капіталу акціонерного товариства або зміни його величини. Всі акції, що відносять до такого випуску, повинні мати однакову номінальну вартість. Кожна акція надає її власнику права, що передбачені установчими документами. Емітентом облігацій внутрішньої державної позики (ОВДП) є Кабінет Міністрів України. Метою їх випуску є залучення коштів до Державного бюджету. Облігації одного випуску мають бути однакової номінальної вартості та терміну погашення. Власники ОВДП мають право на їх перепродаж, одержання доходів (на процентні облігації) та коштів у разі їх погашення.

Емісія цінних паперів – комплекс дій емітента щодо випуску та розміщення цінних паперів. До таких зараховують:

– визначення обсягів, виду та форми випуску цінних паперів;

– прийняття рішення про розміщення цінних паперів;

– реєстрацію випуску цінних паперів;

– підготовку проекту емісії фінансових інструментів (у разі публічного їх розміщення);

– вирішення питань, пов'язаних з веденням реєстру власників цінних паперів;

– виготовлення сертифікатів цінних паперів (у разі випуску у документарній формі);

– розкриття інформації, що міститься в проспекті емісії цінних паперів;

– організація розміщення цінних паперів;

– реєстрація звіту про підсумки публічного розміщення цінних паперів.

Якщо емітент здійснює повторні емісії цінних паперів, до його дій додаються:

– задоволення потреб акціонерів щодо використання свого першочергового права на придбання акцій;

– організація викупу акцій у акціонерів, які голосували проти проведення додаткової емісії на їх вимогу.

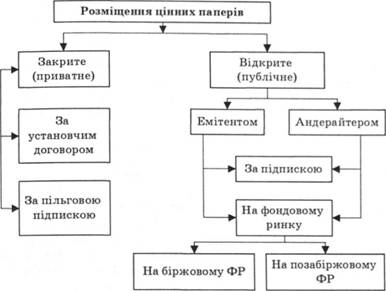

Розміщення цінних паперів – це відчуження цінних паперів шляхом укладання цивільно-правових договорів з інвесторами. Розміщення цінних паперів може проводитися безпосередньо емітентом або андерайтером. За формами розміщення буває закрите (приватне) та відкрите (публічне). Форми розміщення цінних паперів відображені на рис. 3.3.

Закрите (приватне) розміщення цінних паперів передбачає розміщення цінних паперів між заздалегідь визначеним колом осіб. Прикладом може бути розміщення акцій акціонерного товариства серед засновників. У закритому акціонерному товаристві розміщення акцій проводиться тільки серед визначеного кола осіб. А основним документом, в якому відображаються результати такого розміщення є установчий договір. У відкритому акціонерному товаристві за установчим договором, згідно із законодавством України, потрібно розмістити не менше 25% від випуску акцій. У випадках, коли проводяться повторні емісії коло учасників приватного розміщення зростає. Адже кожний акціонер має право на придбання частки акцій нового випуску у такому обсязі, який йому належав до повторної емісії.

Рис. 3.3. Форми розміщення цінних паперів

Відкрите (публічне) розміщення цінних паперів – це розміщення, за якого коло осіб, у якому розміщують такі папери, є заздалегідь невизначеним. Таке розміщення проводиться після завершення закритого продажу акцій. Воно може здійснюватися як безпосередньо емітентом, так і андерайтером. Публічне розміщення акцій можливе тільки для відкритих акціонерних товариств. Воно проводиться у формі підписки або продажу на фондовому ринку (біржовому або позабіржовому). Андерайтер – це юридична особа, що виконує операції з розміщення цінних паперів на основі угоди з емітентом. Андерайтером може бути тільки професійний учасник фондового ринку, який має ліцензію на проведення брокерської та дилерської діяльності. Як правило, це комерційні банки і торговці цінними паперами. Проведення публічного розміщення акцій передбачає підготовку та оприлюднення інформації про його умови в проспекті емісії акцій.

Обіг цінних паперів охоплює операції, пов'язані з переходом права власності на цінні папери від одного суб'єкта до іншого. Такі операції проводять укладаючи та виконуючи ци- вільно-правові угоди між суб'єктами. Обіг цінних паперів може здійснюватися на організованому та неорганізованому фондових ринках. До організованого ринку належать операції на фондових біржах та в торговельно-інформаційних системах, що обслуговують позабіржовий ринок цінних паперів. Договори щодо цінних паперів на організованому фондовому ринку укладаються виключно брокерами або дилерами.

На неорганізованому ринку операції з обігу цінних паперів можуть проводити емітенти і торговці цінними паперами. У процесі обігу на організованому ринку цінні папери підлягають лістингу і котируванню. Лістинг – це внесення фінансового інструменту до реєстру (списку) цінних паперів, що здійснюють обіг на фондовій біржі або в межах торговельно-інформаційної системи. Котирування – це визначення та фіксація ринкової ціни цінного папера.

Конвертація цінних паперів – це система дій, правил, за якою емітент один вид цінного папера або форму його випуску переводить (обмінює) в інший вид чи форму. Конвертація проводиться з метою зміни умов фінансування активів емітента. Прикладом може бути обмін корпоративних облігацій на акції акціонерного товариства. Мета такої конвертації – переведення зобов'язань підприємства до складу власного капіталу. Такий обмін здійснюється згідно з прийнятим коефіцієнтом конверсії та за вартістю, що відповідає ціні конверсії. Конверсію можуть проводити і для переведення довгострокових зобов'язань у поточні, привілейованих акцій у звичайні та ін. Знерухомлення цінних паперів також є особливою формою їх конверсії.

Нарахування і виплату доходів на цінні папери виконують згідно з умовами їх емісії. Так, дивіденди на звичайні акції виплачують тільки у тому разі, коли загальними зборами акціонерів прийнято рішення про таку виплату. Нарахування і виплата процентних платежів за облігаціями проводяться у строки та в обсягах, передбачених умовами емісії облігацій. Дивіденди на привілейовані акції виплачують у розмірі, встановленому умовами емісії, та за наявності джерел для їх виплати. Виплати дивідендів на привілейовані акції здійснюють в першу чергу, у порівнянні зі звичайними акціями.

За погашення цінних паперів інвесторам виплачують вартість фінансового інструменту в разі вилучення його з обігу. Зокрема, погашення такого боргового цінного папера, як облігація, проводиться в період закінчення строку її обігу. Сума, що виплачується її власнику, відповідає величині номінальної вартості облігації. Акції підлягають погашенню або за закінченням терміну діяльності товариства (в разі заснування його на визначений строк), або за умов його непередбаченої ліквідації. Величину погашення визначають як суму, що припадає на одну акцію після проведення ліквідації підприємства та повної виплати заборгованості за позиками перед державним бюджетом, із заробітної плати працівникам та ін.

Із цінними паперами виконують також багато інших операцій. До них, зокрема, належать передавання цінних паперів у спадщину, дарування, внесення їх як майнового вкладу до статутних капіталів господарських товариств, передавання у заставу, залучення в довірче управління, проведення розрахунків між суб'єктами, хеджування фінансового ризику та ін. Особливі операції здійснюються у випадках придбання, реалізації та анулювання акціонерними товариствами власних акцій.

Проведення різноманітних операцій із цінними паперами значно розширює поле діяльності суб'єктів фінансового ринку. Емітенти мають можливість проводити їх у різноманітних варіантах та із залученням різних категорій інвесторів. Збільшення кількості операцій з цінними паперами надає ширших перспектив для нарощування інвестиційної діяльності. Зміцнюються функції посередників проведення операцій з цінними паперами: торговців цінними паперами, реєстраторів, зберігачів, депозитаріїв та ін. За умов раціонального регулювання діяльності з використанням цінних паперів такі операції сприяють економічному зростанню та поступальному розвитку держави.

Навчальний тренінг

Контрольні запитання

1. Дайте визначення цінних паперів.

2. Які функції виконують цінні папери в процесі фінансової діяльності?

3. Дайте характеристику основних видів цінних паперів.

4. Що таке акції і чим вони відрізняються від інвестиційних сертифікатів?

5. Які цінні папери вважають борговими?

6. Назвіть основні види облігацій.

7. Дайте характеристику похідних цінних паперів.

8. Що таке товаророзпорядчі цінні папери?

9. В яких формах випускають цінні папери в Україні?

10. Які операції передбачає проведення знерухомлення цінних паперів?

11. Дайте визначення випуску та емісії цінних паперів.

12. Які використовують форми розміщення цінних паперів?

13. Що таке обіг цінних паперів?

14. Назвіть умови нарахування і виплати дивідендів.

15. Розкрийте порядок погашення цінних паперів.

Тести

1. Найважливішими характеристиками цінних паперів є: А. Інвестиції, які зводяться до участі у статутному капіталі підприємства.

Б. Активи, що є свідченням майнових відносин між емітентами і власниками та відображають порядок їх реалізації.

В. Документи, що є свідченням відносин позики, а також їх погашення та обслуговування.

2. До пайових цінних паперів належать:

A. Акції, інвестиційні сертифікати.

B. Б. Опціони, ф'ючерси.

C. Коносаменти, складські свідоцтва.

3. Похідними цінними паперами є:

A. Векселі, чеки. Б. Облігації, акції.

B. Опціони, варранти.

4. В Україні запроваджено такі форми випуску цінних паперів:

A. Паперові та електронні.

Б. Документарні та без документарні.

B. Зареєстровані та незареєстровані.

5. До операцій з цінними паперами належать:

A. Випуск, емісія, конвертація, погашення. Б. Випуск, вилучення, арешт, ліквідація.

B. Розміщення, відкликання, примусове вилучення.

4.1. Оподаткування та його функції

4.2. Податкова система і принципи її побудови

4.3. Характеристика податкової системи України

4.4. Податкова політика та напрями реформування податкової системи України

Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура

5.2. Державні цільові фонди та їх класифікація

5.3. Державні підприємства та їх фінансова діяльність

Розділ 6. ДЕРЖАВНИЙ БЮДЖЕТ І БЮДЖЕТНА СИСТЕМА