Оподаткування здійснюється відповідно до певної системи, яка приймається в країні та використовується з метою реалізації функцій оподаткування. Структура податкової системи, принципи її побудови та напрями розвитку визначаються багатьма факторами.

У науковій літературі немає єдиного підходу до визначення змісту поняття "податкова система". Найважливіші підходи, що розкривають зміст аналізованого поняття, містять такі положення.

1. До складу податкової системи входять всі види податків, зборів та інших обов'язкових платежів, які встановлено чинним законодавством і запроваджено в країні.

2. Податковою системою визначається перелік суб'єктів, на яких покладається виконання функцій у сфері оподаткування.

3. Податкова система установлює порядок проведення операцій з оподаткування.

Ґрунтуючись на вищенаведених положеннях можна дати таке загальне визначення: податкова система визначає суб'єктів податкових відносин, сукупність податків, зборів (обов'язкових платежів) та порядок проведення операцій з оподаткування.

Законодавством встановлюються як перелік податків, такі суб'єкти їх стягнення. Регламентуються також права і обов'язки платників, повноваження органів, за якими закріплюються функції держави зі справляння податків і зборів. Податковою системою регулюються відносини між платниками та органами державної виконавчої влади зі стягування податків. Передбачаються умови надання пільг і застосування санкцій у сфері оподаткування. Визначаються важелі податкового стимулювання напрямів економічної діяльності та пріоритетних соціальних програм. Складові податкової системи наведено на рис. 4.2.

Рис. 4.2. Податкова система та її складові

Податкова система – це, з одного боку, сукупність податків і зборів, що утворюють систему, побудовану згідно з визначеними принципами, прийнятими в країні з метою реалізації функцій оподаткування. З іншого – вона регламентує порядок проведення операцій з оподаткування відповідно до прийнятої системи.

До суб'єктів оподаткування належать, з одного боку, держава, з іншого – платники податків. Платниками є фізичні та юридичні особи, на яких, згідно із законодавством, покладено обов'язки утримувати та/або сплачувати податки і збори (обов'язкові платежі), пеню та штрафні санкції. Разом з тим, особливістю операцій з оподаткування є те, що функції з проведення контролю та стягнення податків, а також застосування штрафних санкцій, виконують спеціально створені для їх виконання органи державної виконавчої влади. Це, як правило, державна податкова служба, митні органи та правління державних цільових фондів, місцеві органи влади, державне казначейство та ін.

До посередників належать фінансові установи (комерційні банки, страхові компанії, біржі, аудиторські фірми та ін.), які забезпечують проведення операцій платників, державні казначейства (в країнах, де їх створено). Посередники виконують доручення платників з перерахування податків і зборів до відповідних державних фондів, проводять експертне оцінювання активів, які є податковою заставою, вживають заходів з продажу майна боржників та ін. В окремих випадках виконання функцій з обслуговування платників у зарубіжних країнах передається недержавним фірмам і навіть приватним особам.

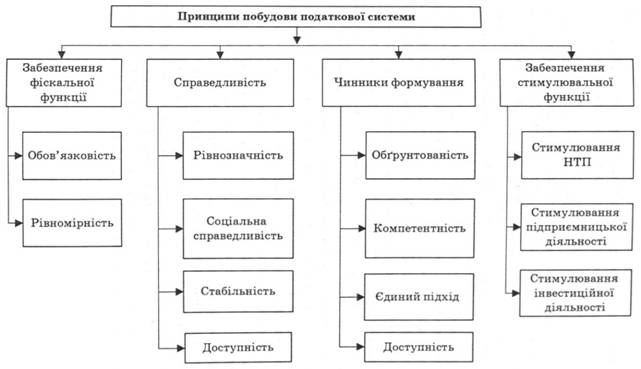

Особливої уваги заслуговує визначення сукупності податків, зборів (обов'язкових платежів). У кожній країні установлена певна їх кількість за визначеними видами і формами. Як правило, така сукупність формується в процесі тривалого історичного періоду і відображає економічні, соціальні та політичні умови розвитку країни. Основні принципи побудови податкової системи показано на рис. 4.3. Важливим є те, що податкова система постійно вдосконалюється. Вона може піддаватися докорінній перебудові (реформуванню) або незначному покращанню.

Для розвитку податкової системи характерні як загальні закономірності оподаткування в цілому, так і специфічні особливості, властиві для окремих країн. Зокрема, до загальних рис податкових систем можна віднести застосування прямого та непрямого оподаткування.

Залежно від способів вилучення податків всі вони поділяються на дві групи: прямі та непрямі. Таке розмежування використовують з метою встановлення раціональної для відповідного рівня розвитку країни системи оподаткування. Адже впровадження різних способів стягнення податків має найбільшою мірою відповідати умовам розвитку країни: життєвому рівню населення, стану розвитку економіки, наявності досконалого механізму стягнення податків, податковій культурі та ін. Тому впровадження і використання відповідних для досягнутого рівня розвитку країни способів оподаткування є однією з найбільш важливих задач податкової політики.

Прямі податки безпосередньо накладаються на певного платника, який може бути як фізичною, так і юридичною особою. При цьому оподаткування пов'язане з визначеними об'єктами (доходами, власністю / розпорядженням на рухоме та нерухоме майно або з проведенням визначеної діяльності). Зовсім не обов'язково, щоб активи використовувалися з метою одержання прибутків. Прямі податки (крім податків на доходи), по суті, накладають на активи (діяльність), що дають можливість отримувати доходи. В окремих випадках прямі податки накладаються за завдання шкоди навколишньому природному середовищу та за використання державних природних ресурсів. Таким чином, прямі податки – це податки, які безпосередньо накладаються на певного платника, що одержує доходи, використовує визначене майно або здійснює діяльність, яка підлягає оподаткуванню.

Прямі податки поділяються на особисті та реальні. До особистих належать податки, що установлюються на ту чи іншу особу, яка одержує доходи або здійснює певну діяльність. Зокрема, це податок на прибуток підприємства, прибутковий податок з громадян, податок на промисел, що стягується з конкретного суб'єкта, та ін. Реальні податки – це податки на певне майно. Якщо воно є власністю суб'єкта, тоді він визнається платником такого податку. При цьому виплаті підлягає сума податку незалежно від того, чи використовується майно з метою одержання доходів. До реальних податків належать: податок на землю, податок на нерухомість, транспортний податок, податок з власників тварин та ін.

Непрямі податки за способами вилучення помітно відрізняються від прямих. Найсуттєвішими відмінностями є те, що:

– це податки, які накладаються безпосередньо не на платників, а установлюються на окремі товари та послуги, що купуються споживачами;

– непрямі податки можуть установлюватися безпосередньо і на платника, але при цьому вони залежать не від обсягів його доходів чи вартості активів, а від суми операцій з обороту продукції або величини доданої вартості;

– ці податки є обов'язковими відрахуваннями до державних цільових фондів, метою яких є вирішення певних макроекономічних або соціальних задач, але вони безпосередньо не пов'язані з діяльністю платника;

– сума таких податків входить до складу ціни продукції, що нараховується на ціну реалізації, обчислену на основі показників діяльності підприємства.

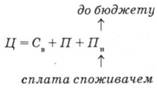

Формування ціни продукції, до складу якої включено непрямі податки, можна зобразити таким чином:

де Ц – ціна продукції;

Св – собівартість продукції;

П – прибуток;

Пн – непрямі податки.

Отже, непрямі податки сплачують споживачі. Підприємство, що виробляє та реалізовує продукцію, включає непрямі податки до складу ціни реалізації. Після продажу продукції одержана частина доходів перераховується підприємством до державного бюджету.

Непрямі податки пов'язані з оподаткуванням не доходів або майна платника, а його споживання, товарного обороту або інших показників (наприклад, фонду оплати праці, що формується на підприємстві). Збори до державних цільових фондів (зокрема, фондів соціального страхування), як правило, не вважаються у нашій країні непрямими податками. Але і прямими податками їх можна назвати тільки умовно. Адже ці збори безпосередньо не пов'язані з обсягами доходів, величиною активів та особливостями діяльності платників. Тому більш доцільно такі виплати зарахувати до непрямого оподаткування. Беручи до уваги вищезазначене, можна дати таке визначення: непрямі податки – це податки, що нараховуються на продукцію (товари, роботи, послуги) та входять до складу Її ціни, накладаючись на вартість цієї продукції. До непрямих податків умовно належать також обов'язкові відрахування до державних цільових фондів.

Механізм вилучення доходів у системі непрямого оподаткування є складовою ціноутворення. При цьому, податки не накладаються на витрати або прибуток підприємства. Цим непряме оподаткування відрізняється від прямих податків. Підприємство не бере участі у створенні вартості, що стягується у формі непрямих податків. Воно є лише агентом передавання одержаної від покупця вартості до державних фондів.

Як правило, до непрямих податків зараховують акцизи спеціальні й універсальні, а також мито. Спеціальні акцизи – це обов'язкові збори, що установлюються на окремі товари і послуги. До них належить продукція спиртової промисловості, вино, пиво і тютюнові вироби, автомобілі, хутро, електронне обладнання та ін. Універсальні акцизи – це, насамперед, податок з обороту та податок на додану вартість. Мито – це податки, що стягуються у разі проведення таких операцій, як укладання договорів, продаж цінних паперів, перевезення товарів через державний кордон та ін. Розрізняють ввізне (імпортне) та вивізне (експортне) мито, а також державне мито. До непрямих податків відносять також гербовий збір, мито зрівнювальне, патентне, преференційне, протекціоністське, транзитне та ін.

Пряме оподаткування має як позитивні, так і негативні риси. Його перевагами є те, що за допомогою прямих податків установлюється прямий зв'язок між доходами платника і виплатами до державних фондів. Вищий рівень доходів забезпечує збільшення відрахувань до бюджету. Разом з тим, пряме оподаткування є досить складним і потребує впровадження непростого механізму вилучення податків. Використання прямого оподаткування пов'язане з рівнем розвитку ринкової економіки. Чим більш зрілою вона є, тим доцільнішим стає використання прямих податків.

Дещо іншу роль відіграє непряме оподаткування. Останнє реалізується в структурі цін на товари та послуги. А джерелом їх сплати є кошти споживачів. Оскільки запровадження таких податків, як правило, призводить до підвищення цін на товари, то це є основою збільшення виплат споживачів до державних фондів. Механізм вилучення доходів реалізується через ціноутворення, а не безпосередньо шляхом стягнень доходів платників. Тому такі податки називають непрямими. Позитивними рисами непрямого оподаткування є відносно проста форма стягування податків, обмеженість примусових заходів щодо платників. До недоліків зараховують непропорційний розподіл величини стягуваного податку з-поміж населення, обмеження рівня доходів підприємців та ін.

Прямі податки установлюються безпосередньо на платника, та їх обсяги залежать від розмірів об'єкта оподаткування. Поряд з цим, особисті податки накладаються на платника (податок на прибуток, на промисел, податок з доходів фізичних осіб), а реальні – на об'єкт оподаткування, який є власністю або перебуває у користуванні платника (податок на землю, податок на майно). У межах кожної з цих груп формуються певні види оподаткування. Так, непрямі податки можуть охоплювати податок з обороту, податок з продажу, податок на додану вартість, акцизний збір та ін. Прямі податки використовуються у формі податків на доходи, майно, продукти споживання та ін. Установлення раціонального, найоптимальнішого співвідношення між різними видами податків здійснюється в процесі розвитку кожної окремої країни з урахуванням його специфічних особливостей.

У межах кожного з видів оподаткування використовуються підходи, що передбачають застосування різних форм податків. Так, податки на доходи поділяються на податки на доходи фізичних осіб (у деяких країнах – це індивідуальні податки) і податки на доходи підприємств (корпорацій). Вони тісно пов'язані між собою і потребують визначення й установлення найраціональніших співвідношень між ними. Адже податки, що сплачуються корпораціями, врешті-решт накладаються на споживачів, власників акцій та інших суб'єктів, пов'язаних з їх діяльністю. З іншого боку, корпорації – специфічні суб'єкти господарських відносин, і використання одержаних ними доходів є важливим для розвитку країни в цілому. Оподаткування (крім суто фіскальних мотивів) використовується у регулюванні таких процесів.

Здебільшого до складу податкової системи входять податки і збори, що установлюються на різних рівнях. У федеративних республіках це загальнодержавний (федеральний), республіканський (землі, території, штати) та місцевий рівні. В унітарних державах податкова система охоплює, як правило, загальнодержавні та місцеві податки.

Наприклад, у складі податкової системи Німеччини функціонують такі основні групи податків: федеральні, земельні та общинні. Загальна їх кількість досягає біля 40 видів. У Франції установлено два рівні податкових зборів – державний і місцевий. Податки у Великій Британії також поділяються на загальнодержавні та місцеві. Податкова система Японії охоплює 25 державних та 30 місцевих податків.

Нерідко місцеві податки установлюються законодавством штатів (земель). Так, у Німеччині землі мають повноваження установлювати та застосовувати закони з оподаткування. Разом з тим, є певні обмеження. Податок на рівні земель запроваджується тільки тоді, коли його не установлено на федеральному рівні. В основному до податків на рівні громад належать другорядні податки (податок на утримання собаки, ліцензії на полювання та рибну ловлю, податок на видовища, розлив алкогольних напоїв, церковний податок та ін.).

Крім поділу на загальнодержавні та місцеві податки і збори формування податкової системи передбачає застосування спеціальних режимів оподаткування. Особливості можуть запроваджуватися з метою забезпечення розвитку малого бізнесу, окремих галузей економіки, визначених операцій, що здійснюються суб'єктами підприємницької діяльності. Зокрема, для сприяння розвитку малого бізнесу використовуються спрощені системи оподаткування, надання патентів на ведення окремих видів діяльності, єдині податки, що замінюють декілька податків і зборів. До системи оподаткування зараховують також обов'язкові відрахування до державних цільових фондів. Нерідко у складі податкової системи в зарубіжних країнах враховуються особливості сільськогосподарської галузі.

4.4. Податкова політика та напрями реформування податкової системи України

Розділ 5. ДЕРЖАВНІ ФІНАНСИ ТА ЇХ ОРГАНІЗАЦІЙНІ ФОРМИ

5.1. Державні фінанси та їх структура

5.2. Державні цільові фонди та їх класифікація

5.3. Державні підприємства та їх фінансова діяльність

Розділ 6. ДЕРЖАВНИЙ БЮДЖЕТ І БЮДЖЕТНА СИСТЕМА

6.1. Державний бюджет і фінансування державних програм

6.2. Бюджетна система України та її складові

6.3. Місцеві бюджети і бюджетне регулювання