4.1. Елементи валютно-фінансової системи

Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку, поглибленням міжнародного поділу праці (МПП), формуванням світової системи господарства, інтернаціоналізацією та глобалізацією господарських зв'язків. Стан валютних відносин залежить від розвитку національної і світової економіки, а також політичної ситуації, співвідношення сил між країнами.

Міжнародні валютні відносини - сукупність валютно-грошових і розрахунково-кредитних зв'язків у світогосподарській сфері, які виникають у процесі взаємного обміну результатами діяльності національних господарств. Одна з відмінних особливостей світової практики - множинність валют. Практично кожна країна має свою національну валюту, обіг якої ускладнюють міжнародні економічні відносини. Окрім цього, на світовому ринку капіталів виникає ризик коливання курсу валют, що може призводити до непрогнозованої ситуації для інвесторів. Щоб запобігти цьому або знизити ризики при міжнародних розрахунках, починаючи з другої половини XIX ст., країнами була створена світова валютна система як конкретна форма організації валютних відносин.

Валютна система - сукупність валютно-економічних відносин, що історично склалися на засадах інтернаціоналізації господарських зв'язків і закріплені національним законодавством з урахуванням норм міжнародного права, або міждержавними угодами.

Розрізняють національну, регіональну та світову валютні системи. Національна валютна система - складова грошової системи країни, яка є відносно самостійною і виходить за національні кордони. Регіональна валютна система - валютна система, що формується у межах міжнародних інтеграційних угруповань. Регіональна валютна система відображає особливості функціонування економічних відносин в окремих регіонах світу.

Світова валютна система - сукупність способів, інструментів та органів (інститутів), за допомогою яких здійснюються грошові розрахунки в межах світового господарства.

Історично спочатку виникли національні валютні системи, закріплені національними законодавствами з урахуванням норм міжнародного

права. їх особливості визначаються ступенем розвитку і станом національних економік та зовнішньоекономічних зв'язків країн.

Національна валютна система невід'ємно пов'язана зі світовою валютною системою. Еволюція світової валютної системи визначається розвитком та потребами як національної, так і світової економіки, змінами, що відбуваються у світовому господарстві, періодичним виникненням валютних криз. Валютна криза являє собою вибух валютних суперечностей, порушення функціонування світової валютної системи, що виявляється у невідповідності структурних принципів організації світового валютного механізму щодо нових умов виробництва, світової торгівлі. Валютні кризи супроводжуються порушенням стабільності валютних курсів, перерозподілом золотовалютних резервів, валютними обмеженнями, погіршенням міжнародної валютної ліквідності, що призводить до подальшої зміни валютної системи. Головні завдання світової валютної системи:

o ефективне опосередкування платежів за експорт і імпорт товарів, капіталу, послуг та інших видів міжнародної діяльності;

o реалізація механізмів встановлення курсових співвідношень між національними грошовими одиницями різних країн;

o створення сприятливих умов для розвитку виробництва та міжнародного поділу праці;

o забезпечення безперебійного функціонування економічної системи.

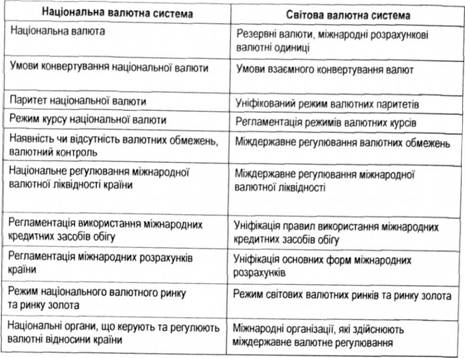

Хоча для світової валютної системи характерний особливий механізм функціонування і регулювання, вона має тісний зв'язок з національними валютними системами. Цей зв'язок здійснюється через національні банки, що обслуговують зовнішньоекономічну діяльність, і проявляється в міждержавному валютному регулюванні та координації валютної політики провідних країн. Взаємний зв'язок національних та світової валютних систем не означає їх тотожності, оскільки вони мають різні завдання, умови функціонування та регулювання, вплив на економіку окремих країн і світове господарство. Зв'язок і відмінність національних та світової валютних систем виявляється в їх елементах (табл. 4.1).

Головною характерною рисою теорії і практики міжнародних фінансів є те, що вони мають справу з численними валютами. Кожна країна має свою грошову одиницю, валюту, яка лежить в основі грошової системи країни (долар, юань, крона, гривня тощо). Під валютою слід розуміти будь-який товар, який здатний виконувати функцію засобу обміну в міжнародних розрахунках і забезпечує зв'язок і взаємодію національного та світового господарства.

Таблиця 4.1. Основні елементи національної і світової валютних систем

Залежно від належності (статусу) валюти поділяються на національні, іноземні, міжнародні (регіональні).

Національна валюта є основою національної валютної системи.

Національна валюта - це встановлений законом платіжний засіб даної країни.

Так, валюта України - це:

а) грошові знаки у вигляді банкнот, монет та в інших формах, що перебувають в обігу та є законним платіжним засобом на території України, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, які перебувають в обігу, кошти на рахунках, у внесках банківських та інших кредитно-фінансових установ на території України;

б) платіжні документи та інші цінні папери (акції, облігації, купони до них, бонни, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті України.

Іноземна валюта - грошові знаки іноземних держав, кредитні та платіжні засоби, які виражені в іноземних грошових одиницях і які використовуються в міжнародних розрахунках.

Світова валютна система базується на функціональних формах світових грошей. Світовими називаються гроші, які обслуговують міжнародні відносини (економічні, політичні, культурні). Еволюція функціональних форм світових грошей повторює з відомим відставанням шлях розвитку національних грошей - від золотих до кредитних. У результаті цієї закономірності світова валютна система в XXI ст. базується на національних валютах провідних країн (у традиційній або євровалютній формах) або міжнародній валютній одиниці.

Міжнародна (регіональна) валюта - міжнародна або регіональна грошова розрахункова одиниця, платіжний та резервний засіб. Наприклад, СПЗ (SDR - Special Drawing Rights) - спеціальні права запозичення), які є міжнародним платіжним засобом, що використовується МВФ для безготівкових міжнародних розрахунків шляхом записів на спеціальних рахунках, і є розрахунковою одиницею МВФ; євро - регіональна міжнародна розрахункова одиниця, яка була введена у 1999 р. в межах Європейської валютної системи і є розрахунковою одиницею країн ЄС.

Особливою категорією конвертованої національної валюти є резервна валюта - валюта, в якій країни тримають свої ліквідні міжнародні резервні активи, необхідні для покриття боргів. Резервна валюта виконує функції міжнародного платіжного і резервного засобу, слугує базою визначення валютного паритету і валютного курсу для інших країн, широко використовується для проведення валютної інтервенції з метою регулювання курсу валют країн - учасниць світової валютної системи. Як резервну валюту використовують долар США, японську єну, євро, фунт стерлінгів.

Об'єктивними передумовами набуття статусу резервної валюти є:

o панівні позиції країни у світовому виробництві, експорті товарів і капіталів, у золотовалютних резервах;

o розвинута мережа кредитно-банківських установ, у тому числі за кордоном;

o організований і ємний ринок позичкових капіталів;

o вільна конвертованість валюти;

o впровадження її в міжнародний обіг через банки та міжнародні валютно-кредитні і фінансові організації.

Водночас статус резервної валюти надає певні переваги країні-емітенту, а саме: можливість покривати дефіцит платіжного балансу національною валютою, сприяти зміцненню позицій національних експортерів у конкурентній боротьбі на світовому ринку.

Наступний елемент валютної системи характеризує ступінь конвертованості валют.

Конвертованість валюти - це здатність резидентів вільно, без будь-яких обмежень обмінювати національну валюту на іноземну і використовувати іноземну валюту в угодах з реальними і фінансовими активами. Конвертованість означає свободу будь-якої юридичної чи фізичної особи брати участь у зовнішньоекономічній діяльності, надає право вільно купувати, продавати або обмінювати національну валюту на іноземну за наявними курсами без обмежень чи прямого втручання держави.

За ступенем конвертованості валюти розрізняють:

o вільно конвертовані валюти - валюти, які без обмежень можуть бути обміняні на будь-які іноземні валюти. Це переважно валюти промислово розвинутих держав і окремих країн, що розвиваються, де склалися світові фінансові центри або які зобов'язалися перед МВФ не запроваджувати валютних обмежень;

o частково конвертовані валюти країн, де зберігаються валютні обмеження;

o неконвертовані (замкнені) валюти країн, в яких для резидентів і нерезидентів введена заборона обміну валют.

Основними критеріями конвертованості є:

o наявність розвинутого внутрішнього ринку, що динамічно зростає і базується на основі конкурентних цін;

o достатньо розвинений і диверсифікований рівень національного господарства в поєднанні з регулярними імпортними закупівлями;

o узгодження розширення виробничого потенціалу із внутрішніми потребами та можливостями зовнішнього ринку;

o наявність валютних резервів, необхідних для підтримки стабільності міжнародних розрахунків за можливих тимчасових відхилень рівноваги платіжного балансу.

У новій редакції Статуту МВФ (1978 р.) введено поняття "вільно використовувана валюта". МВФ відніс до цієї категорії долар США, марку ФРН, єну, фунт стерлінгів, французький франк (з 1999 р. марка ФРН і французький франк замінені на євро).

Залежно від типів міжнародних операцій і застосування валютних обмежень за операціями платіжного балансу конвертованість валюти може мати такі форми:

1. Конвертованість за поточними операціями - це відсутність обмежень на платежі й трансферти з поточних міжнародних операцій, що пов'язані з торгівлею товарами і послугами, міждержавними переказами, доходами і трансфертами.

2. Конвертованість за капітальними операціями - це відсутність обмежень на платежі й трансферти з міжнародних операцій, що пов'язані з рухом капіталу.

3. Повна конвертованість - це відсутність будь-яких обмежень і за поточними, і за капітальними операціями.

Конвертованість національної валюти сприяє входженню національного господарства у світову економіку. Взагалі, конвертованою вважається та валюта, країна походження якої взяла на себе зобов'язання за статтею VIII Угоди про МВФ, яка передбачає, що владні органи країни мають право впроваджувати заходи контролю щодо руху капіталу та не повинні обмежувати можливості використання своєї валюти чи валюти інших членів Фонду для поточних платежів і зобов'язані викуповувати в інших членів Фонду залишки коштів у своїй валюті, якщо вони утворились у результаті платежів за поточними операціями. Офіційне приєднання України до ст. VIII Угоди про МВФ відбулося 8 травня 1997 р. Фактично з цього часу гривня отримала міжнародне визнання як валюта з поточною конвертованістю.

Конвертованість валюти, з точки зору відношення до валюти резидентів та нерезидентів, поділяється на внутрішню та зовнішню. При внутрішній конвертованості резиденти мають право купувати та здійснювати операції всередині країни з валютою, банківськими депозитами, які деноміновані в іноземній валюті. Внутрішня конвертованість охоплює поточні та капітальні операції. Вона притаманна усім розвинутим країнам, тобто іноземна валюта є засобом платежу, якщо на це згодні продавець та покупець. При зовнішній конвертованості резиденти мають право здійснювати операції з іноземною валютою з нерезидентами.

Конвертованість національної валюти, за визначенням, потребує ринкового типу економіки, оскільки вона грунтується на вільному волевиявленні всіх власників грошових коштів. Крім того, ринкова економіка повинна бути достатньо зрілою для протистояння іноземній конкуренції, для повноправної участі в міжнародному поділі праці.

Наступним елементом валютно] системи є валютний курс та режим валютного курсу. Під валютним курсом розуміють мінову вартість національної грошової одиниці однієї країни, виражену в грошових одиницях інших країн, та коефіцієнт перерахунку однієї валюти в іншу, що визначається співвідношенням попиту та пропозиції на валютному ринку. Ціни на вільно конвертовану валюту визначаються на міжнародному валютному ринку, виходячи з попиту та пропозиції на неї, а в країнах з частково конвертованою валютою ціна національної валюти встановлюється центральним банком.

Курс національної валюти залежить від таких чинників:

o співвідношення рівнів внутрішніх і зовнішніх цін (за інших рівних умов підвищення внутрішніх цін призводить до здешевлення національної валюти, тобто підвищення Ті курсу стосовно інших);

o характер та інтенсивність торговельних потоків (зменшення обсягів експортних ринків веде до скорочення експорту, збільшення дефіциту платіжного балансу та знецінення національної валюти);

o інтенсивність перетікання капіталів (підвищення відсоткових ставок на внутрішньому ринку сприяє залученню іноземного капіталу та подорожчанню національної валюти);

o функціонування валютних ринків та обсягів спекулятивних валютних операцій;

o використання національної валюти на євроринку та в міжнародних розрахунках;

o ступінь довіри до валюти на національних та світовому ринках;

o валютна політика.

Багатофакторність валютного курсу відображає його зв'язок з іншими економічними категоріями: вартістю, ціною, грошима, процентом, платіжним балансом тощо.

Щодо режимів валютних курсів, то їх призначення полягає в забезпеченні визначення валютного курсу, його зміни, використання для здійснення розрахунків, налагодження платіжних відносин між країнами, обслуговування зовнішньоекономічних зв'язків. У міжнародній практиці використовують такі основні режими валютних курсів: фіксовані, плаваючі (гнучкі), компромісні (гібридні).

Режим фіксованих валютних курсів - це система, за якої валютний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються проведенням державою стабілізаційних заходів.

Фіксований валютний курс може фіксуватися різними способами:

1. Фіксація курсу національної валюти (до курсу найбільш значущих валют міжнародних розрахунків).

2. Використання валюти інших країн як законного платіжного засобу.

3. Фіксація курсу національної валюти до валют інших країн - головних торговельних партнерів.

4. Фіксація курсу національної валюти до колективних валютних одиниць, наприклад, до СПЗ (Лівія, М'янма, Сейшельські Острови).

До переваг фіксованих валютних курсів слід віднести те, що коли курс стабільний, то він забезпечує компаніям надійну основу для планування та ціноутворення; обмежує внутрішню грошово-кредитну політику; позитивно впливає на недостатньо розвинуті фінансові ринки і фінансові інструменти.

Недоліки фіксованих валютних курсів:

o якщо фіксованому курсу не довіряють, то він може піддатись спекулятивним діянням, які в подальшому можуть зумовити відмову від нього;

o не існує надійного способу визначити: чи є вибраний курс оптимальним та стабільним;

o фіксований курс передбачає, щоб центральний банк був готовий до проведення валютних інтервенцій з метою його підтримки.

У цілому система фіксованого валютного курсу дозволяє вирішувати тільки короткотермінові проблеми, пов'язані насамперед з високим рівнем інфляції та нестабільністю національної валюти. У довготерміновому періоді такий валютний режим неприйнятний, тому що розбіжності в темпах зростання продуктивності виробництва не знаходять адекватного відображення в змінах відносних цін і розподілі ресурсів між різними групами товарів і послуг, внаслідок чого накопичуються диспропорції в структурі народного господарства.

У країнах з ринковою економікою і високим рівнем доходу, як правило, діють ринкові (плаваючі) валютні курси.

Гнучкі або вільно плаваючі валютні курси - режим, за якого курси обміну валют визначаються під дією попиту і пропозиції. Ринок валют урівноважується за допомогою цінового, тобто курсового механізму.

Перевагою ринкових валютних курсів є те, що вони внаслідок вільного коливання попиту на валюту і її пропозиції автоматично коригуються таким чином, що в кінцевому підсумку усуваються незбалансовані платежі; у спекулянтів немає можливості отримувати прибуток за рахунок центрального банку; у центральному банку немає потреби здійснювати валютні інтервенції. До недоліків можна віднести те, що ринки не завжди працюють з ідеальною ефективністю і тому існує ризик, що валютний курс перебуватиме протягом тривалого часу на необумовленому економічними прогнозами рівні; невизначеність майбутнього валютного курсу може створити труднощі для компанії у сфері планування та ціноутворення; свобода проведення незалежної внутрішньої грошово-кредитної політики може бути порушена (наприклад, якщо уряд не має засобів протидіяти зниженню валютного курсу, він може приводити інфляційну, бюджетну та грошово-кредитну політику).

Компромісні (гібридні) валютні курси - де режим, за яким поєднуються елементи фіксування і вільного плавання валютних курсів, а регулювання валютного ринку лише частково здійснюється рухом самих валютних курсів. Це може бути:

o підтримування фіксованого курсу шляхом незначних змін в економіці, а у випадку їх недостатності - шляхом девальвації валюти і встановлення нового офіційного фіксованого курсу;

o регульоване плавання валют, коли офіційні органи змінюють валютний курс поступово, поки не буде досягнуто нового паритету. Це може бути: а) "ковзне прив'язування" - щоденна девальвація національної валюти на заздалегідь заплановану й оголошену величину; б) "повзуче прив'язування" - зниження валютного курсу зі заздалегідь оголошеною періодичністю на значну величину; в) "брудне плавання" - щоденна девальвація на заздалегідь не оголошену величину. Разом з цим уряд вживає заходів щодо пристосування економіки до нової ситуації.

Вибір режиму валютних курсів залежить від того, яку мету ставить економічна політика. В ситуації, коли основною метою є досягнення повної зайнятості, а інфляції особливого значення не надається, перевага може бути віддана плаваючим валютним курсам. Коли ж ставиться за мету уникнути інфляції, переважними є фіксовані валютні курси. По суті проблема порівняльних переваг ФВК і ПВК значною мірою зводиться до проблеми оптимального поєднання безробіття та інфляції.

Вибір тієї чи іншої валютної політики визначається ступенем залежності національної економіки від процесів, що відбуваються у світовому господарстві. Якщо країна суттєво піддається загрозі внутрішньої нестабільності і менше залежить від зовнішньої, то для неї, як правило, кращими є фіксовані валютні курси. У випадку, коли економіка країни переважно залежить від світового ринку, а внутрішня економічна ситуація і національна макроекономічна політика відносно стабільні, то кращими є плаваючі валютні курси.

Валютний курс може встановлюватися законодавчо або в процесі взаємного котирування валют.

Валютне котирування - це визначення валютного курсу на основі певних ринкових механізмів. Розрізняють наступні методи котирування:

o пряме (direct quotation) - ціна одиниці іноземної валюти, виражена в одиницях національної валюти (наприклад, 1 дол. США = 8 грн.);

o непряме (зворотне) (invert quotation) - ціна одиниці національної валюти, виражена в одиницях іноземної валюти (І грн. = 0,2 дол. США);

o крос-котирування (cross quotation) - співвідношення між двома валютами (А і В), що розраховується за допомогою валюти третьої країни (С): (А/С) х (С/В) = А/В. Зазвичай, валютний курс розглядається як ціна іноземної валюти в національній валюті. Курс валют встановлюється до четвертого знака після коми десяткового дробу.

При котируванні валют встановлюється базова валюта та валюта котирування. Базова валюта - це валюта, відносно якої котируються інші валюти, тобто валюта, з якою порівнюють дану грошову одиницю. Валюта котирування - це валюта, яка котирується до базової, тобто валюта, курс якої визначають. Наприклад, 1 дол. = 7,821 грн. Ліва частина котирування - це базова валюта (долар), права частина - валюта котирування (гривня). Курси валют встановлюються до базової валюти, тобто яка кількість валюти котирування відповідає одиниці базової валюти. Як правило, усі валюти (за винятком англійського фунта стерлінгів та кошика валют) порівнюються з доларом США. Використання долара як базової валюти відображає роль американської валюти як загальновизнаної розрахункової одиниці.

За часовим виміром котирування валютного курсу, що використовуються у бізнесовій практиці, мають таку класифікацію:

Курс "спот" - це курс, за яким обмінюються валюти лише впродовж двох днів з моменту досягнення угоди про курс.

Форвардний курс - це узгоджений курс, за яким обмінюються валюти в певний момент в майбутньому, більш ніж через три дні після досягнення угоди про курс.

В практичних цілях використовується також декілька різновидів розрахункових курсів.

Номінальний валютний курс - це курс між двома валютами, тобто відносна ціна двох валют (пропозиція їх обміну однієї на іншу), тобто ціна одиниці національної валюти, виражена в одиницях іноземної валюти. Визначення номінального валютного курсу збігається із загальним визначенням самого валютного курсу і встановлюється на валютному ринку. Він використовується у валютних контрактах і є найпростішим і базовим визначенням валютного курсу. Однак для довгострокового прогнозування він не зручний, оскільки вартість іноземних і національних валют змінюється одноразово зі зміною загального рівня цін у країні.

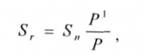

Реальний валютний курс - номінальний валютний курс, скоригований на відносний рівень цін у своїй країні і в тій країні, до валюти якої котирується національна валюта. Реальний валютний курс є порівнянням купівельної спроможності двох валют. Для його розрахунку використовується формула:

де 5Г - реальний валютний курс;

- номінальний валютний курс; Р - індекс цін зарубіжної країни; Р - індекс цін своєї країни.

Реальний валютний курс являє собою співвідношення споживацького кошика за кордоном, переведеного з іноземної валюти в національну за допомогою номінального валютного курсу (номінальний валютний курс, помножений на індекс цін зарубіжної країни) і ціни споживацького кошика тих самих товарів у своїй країні.

Індекс реального валютного курсу показує його зміну з поправкою на темп інфляції в обох країнах. Якщо темп інфляції у своїй країні вищий від зарубіжного, то реальний валютний курс буде вищим від номінального.

Наприклад, номінальний валютний курс гривні по відношенню до долара впав з 8,5 до 8,6 грн./дол. Ціни в США за цей самий період зросли на 0,4 %, в Україні - на 8 %. Внаслідок цього реальний валютний курс становив:

тобто зріс.

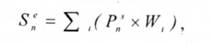

Номінальний ефективний валютний курс. Його розраховують як співвідношення між національною валютою і валютами інших країн, зважене відповідно до частки цих країн у валютних операціях даної країни. Він виражається формулою:

де номінальний ефективний валютний курс;

/Л і -знак суми показників по / країнах; / - країна-торговельний партнер;

гп " - індекс номінального валютного курсу поточного

року (Бпі) порівняно з базовим роком (Бпо ) кожної країни - торговельного партнера;

частка кожної країни в торговельному обігу даної країни з країнами, що є головними торговельними партнерами.

Номінальний валютний курс показує усереднену динаміку руху курсу національної валюти по відношенню до декількох валют, а також відображає зміну рівнів цін у кожній з країн.

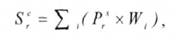

Реальний ефективний валютний курс. Це номінальний ефективний валютний курс, скоригований на зміну рівня цін або інших показників витрат виробництва, який показує динаміку реального валютного курсу даної країни до валют країн - основних торговельних партнерів.

Він виражається формулою:

де 5 г - реальний ефективний валютний курс; Р* - г1

* о - індекс реального валютного курсу поточного року порівняно з базовим роком кожної країни - торговельного партнера.

Індекс 5Г вважається головним показником, який характеризує узагальнену динаміку курсів основних валют і на його основі прогнозуються тенденції їх розвитку.

Якщо 5 г національної валюти підвищується, то експорт стає дорожчим, його розміри скорочуються, а імпорт дешевшає і розміри його зростають, тобто конкурентні позиції країни на світовому ринку погіршуються. Отже, 5Г є показником, що характеризує конкурентоспроможність країни на світовому ринку.

Розрахунки ефективних валютних курсів здійснюється за методикою МВФ, яка отримала назву моделі багатостороннього обмінного курсу і передбачає виконання таких кроків:

1) вибір базового року, до якого будуть перераховуватись усі індекси валютних курсів;

2) вибір способу усереднення валютного курсу за рік;

3) визначення країн - головних торговельних партнерів даної держави;

4) визначення частки кожної з них у торговельному обороті цієї країни;

5) розрахунок індексів середньорічних обмінних курсів національної валюти до валют країн - головних торговельних партнерів по відношенню до базового року;

6) зваження їх за часткою цих країн у торговельному обороті даної країни. За своєю природою ефективні валютні курси є розрахунковими.

Елементом валютної системи є валютний паритет - співвідношення між двома валютами, яке встановлюється в законодавчому порядку. Невід'ємним елементом валютного паритету є валютний курс. При монометалізмі - золотому або срібному - базою валютного курсу був монетний паритет - співвідношення грошових одиниць різних країн за їх металевим змістом. Він збігався з поняттям валютного паритету. При золотому монометалізмі валютний курс опирався на золотий паритет - співвідношення валют за їх офіційним золотим змістом - та стихійно коливався навколо нього в межах золотих точок. Класичний механізм золотих точок діяв за двох умов: вільна купівля-продаж золота та його необмежений вивіз. З відміною золотого стандарту механізм золотих точок перестав діяти. До середини 70-х років базою валютного курсу слугували золотий зміст валют - офіційний масштаб цін - та золоті паритети, які після Другої світової війни фіксувались МВФ. Мірилом співвідношення валют була офіційна ціна золота в кредитних грошах, котра поряд з товарними цінами виступала показником ступеня знецінення національних валют. У результаті Ямайської валютної реформи західні країни офіційно відмовились від золотого паритету як основи валютного курсу.

У сучасних умовах валютний курс базується на валютному паритеті (співвідношення між валютами), встановленому у законодавчому порядку, і коливається навколо нього. Згідно зі зміненим Статутом МВФ паритети валют можуть встановлюватися в СПЗ або інших міжнародних валютних одиницях. Новим явищем з середини 70-х років стало запровадження паритетів на базі валютного кошика* Це метод порівняння середньозваженого курсу однієї валюти по відношенню до певного набору інших валют. Застосування валютного кошика замість долара відображає тенденцію переходу від доларового до багатовалютного стандарту. Важливою проблемою обчислення валютного кошика є визначення складу валют і їхньої питомої ваги в кошику, розмір валютних компонентів, тобто кількість одиниць кожної валюти у наборі. Наприклад, валютний кошик СПЗ з 1981 р. складався з п'яти валют (до 1 січня 1981 р. - з 16 валют) - долара США, марки ФРН, єни, французького франка і фунта стерлінгів (з 1999 р. марка і франк були замінені на євро). Визначення питомої ваги кожної валюти здійснюється з урахуванням частки країни в міжнародній торгівлі, але для долара враховується його питома вага в міжнародних розрахунках.

Елементом валютної системи є наявність або відсутність валютних обмежень.

Валютні обмеження - це законодавча або адміністративна заборона, лімітування і регламентація операцій резидентів і нерезидентів з валютою та іншими валютними цінностями. Обмеження операцій з валютними цінностями є складовою валютного контролю, служить також об'єктом міждержавного регулювання через МВФ.

Валютні обмеження як різновид валютної політики мають на меті:

o забезпечення рівноваги платіжного балансу;

o підтримку валютного курсу;

o концентрацію валютних цінностей для вирішення поточних та стратегічних задач держави.

Існують такі сфери застосування валютних обмежень:

o за поточними операціями платіжного балансу;

o за фінансовими операціями платіжного балансу.

За поточними операціями платіжного балансу використовують наступні форми валютних обмежень: блокування виручки іноземних експортерів від продажу товарів у даній країні, обмеження їх можливостей розпоряджатися цими коштами; обов'язковий продаж валютної виручки експортерів повністю або частково центральному та уповноваженим банкам; обмежений продаж іноземної валюти імпортерам; обмеження на форвардні купівлі іноземної валюти імпортерами; заборона продажу товарів за кордоном за національну валюту; заборона оплати імпорту деяких товарів іноземною валютою; регулювання строків платежів з експорту та імпорту тощо.

За операціями з капіталом - при пасивному платіжному балансі використовуються валютні обмеження, які обмежують вивезення капіталу і стимулюють надходження капіталів щоб підтримати курс валюти. Це - лімітування вивозу національної та іноземної валюти, золота, цінних паперів, надання кредитів, контроль за діяльністю кредитного та фінансового ринків; обмеження участі національних банків щодо надання міжнародних позик в іноземній валюті; примусове вилучення іноземних цінних паперів, які належать резидентам, і їх продаж за валюту; повне або часткове припинення погашення зовнішньої заборгованості чи дозвіл її оплати національною валютою без права переказу за кордон тощо.

При активному платіжному балансі з метою отримання припливу капіталів у країну та підвищення курсу національної валюти використовують: депонування на безвідсотковому рахунку в центральному банку нових закордонних зобов'язань банків; заборону на інвестиції нерезидентів та продаж національних цінних паперів іноземцям; обов'язкову конверсію позик в іноземній валюті в національному центральному банку; заборону щодо виплати відсотків за строковими внесками іноземців у національній валюті; введення від'ємної відсоткової ставки за внесками нерезидентів у національній валюті (відсотки платить вкладник банку або банк, який зацікавлений у залученні внесків в іноземній валюті, та виплачує державній валютній установі); обмеження на ввезення валюти в країну; обмеження щодо форвардного продажу національної валюти іноземцям.

Що стосується міжнародних кредитних засобів обігу, то регламентація правил їх використання здійснюється у відповідності з уніфікованими міжнародними нормами. Серед них - Женевські конвенції (вексельна і чекова).

Як засіб платежу в міжнародному грошовому обігу чек використовується при розрахунку за поставлений товар, при погашенні боргу, а також в розрахунках по неторговим операціям. Форми чеків і їх оборот регламентуються національним законодавством і міжнародним правом. У відповідності з міжнародним правом при розв'язанні суперечок, пов'язаних із формою чеків і їх обігом, застосовується право тієї країни, де був виписаний чек. Чек має строго певну форму письмового документа і виписується на спеціальному бланку, що видає чекодавцю банк або подібна кредитна установа.

Чек - це безумовна пропозиція чекодавця платнику здійснити платіж означеної на чеку грошової суми чекоутримувачу готівкою або перерахуванням грошей на рахунок власника чеку в його банку.

Розрізняють такі види чеків:

1. Іменний, або чек на користь певної особи. Такий документ не може бути переданий за допомогою звичайного індосаменту. Тут передача здійснюється цесією, завіреною в нотаріальному порядку у відповідності з нормами цивільного права.

2. Ордерний, тобто чек, виписаний на користь певної особи або за її дорученням. Передається такий чек за допомогою індосаменту. Чек на пред'явника виписується пред'явнику і може бути переданий іншій особі як по індосаменту, так і без нього. Як правило, цей чек виставляється клієнтом на свій банк.

Чеки ще поділяються на банківські та фірмові.

Банківський чек - це чек, що був виписаний банком на свій банк-кореспондент. В тексті таких чеків немає найменування фірми-чекодавця, а чекодавцем виступає банк боржника. Сплата по таким чекам здійснюється за рахунок коштів банку-чекодавця на його рахунку в банку-кореспонденті за кордоном. В міжнародному платіжному обороті частіше використовуються банківські ордерні чеки.

Фірмовий чек - це чек, виписаний фірмою на одержувача. Здебільшого такі документи виписуються в національній або іноземній валюті на пред'явника і виставляються фірмою на свій банк. Оплата по ним проводитися за рахунок коштів чекодавця.

Вексель - це цінний папір, що оформлюється у строгій відповідності з вимогами закону та містить безумовне абстрактне грошове зобов'язання.

При розрахунках по зовнішньоторговим операціям використовуються простий і переказний вексель (тратта). Частіше застосовується переказний вексель, який являє собою безумовну пропозицію трансанта (кредитора), адресовану трасату (боржнику), сплатити третій особі (ремітенту) в установлений термін вказану у векселі суму. При виникненні такого грошового зобов'язання трасант виступає і кредитором по відношенню до боржника (трасата), і боржником по відношенню до ремітента.

Проста форма грошового зобов'язання (прості векселі) при розрахунках на умовах комерційного кредиту використовується значно рідше. Простий вексель виставляється не кредитором, а боржником, який називається векселедавцем. Останній бере зобов'язання сплатити кредитору певну грошову суму в обумовленому місці у визначений термін.

Вексель складається за строго встановленою формою. Його форма й вид визначаються національним законодавством. У країнах СНД форма, вид векселів, а також їх обіг регламентуються Положенням про переказний і простий вексель. У сфері міжнародного платіжного обороту застосовуються норми і національного, і міжнародного права. Так, у 1930 р. у Женеві ряд країн прийняли "Однотипний вексельний закон". На його основі держави-учасниці угоди уніфікували національне вексельне законодавство. Третю, самостійну групу утворюють країни, чиє вексельне законодавство не належить до двох інших систем. Тому у міжнародних розрахунках необхідно враховувати нормативні акти, що с у вексельному законодавстві різних країн, і передбачати у контрактах, який саме з діючих нормативних актів регулюватиме фінансові відносин за угодою.

Регламентація міжнародних розрахунків як одна із складових валютної системи здійснюється на рівні національної та світової валютної систем відповідно до Уніфікованих правил та звичаїв для документарних акредитивів і інкасо. Міжнародні розрахунки проводяться з міжнародних операцій (комерційних і некомерційних платежів). Міжнародні розрахунки - це:

а) комерційні платежі за грошовими вимогами і зобов'язаннями, що виникають між підприємствами, банками, установами й окремими особами різних країн, пов'язані зі світов

Етапи світової валютної кризи

4.3. Європейська валютна система

Розділ 5. Фінансова і монетарна політика європейського валютного союзу

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу

5.2. Монетарні і фіскальні аспекти інтеграції в межах Європейського валютного союзу

Структура Європейської системи центральних банків

5.3. Роль євро у міжнародній валютно-фінансовій системі

Розділ 6. Міжнародні розрахунки та їх організаційні засади

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади