Зі створенням Європейського валютного союзу євро став важливою складовою міжнародної валютної системи.

Історія валютних відносин свідчить про те, що між міжнародним значенням валюти та розмірами ВВП і зовнішньої торгівлі країни, до якої ця валюта належить, існує прямий зв'язок. Переважна роль фунта стерлінгів до 1930 р. та домінуюча позиція долара до сьогоднішнього дня є прикладами такого зв'язку. Порівнюючи на цій основі США, Японію та єврозону, можна зробити висновок, що євро мало всі підстави стати вагомою ключовою міжнародною валютою та створити конкуренцію долару. За нижченаведеними критеріальними ознаками, характерними для ключової міжнародної валюти, валюта євро продемонструвала повну відповідність даним показникам.

Таблиця 5.9. Порівняння єврозони з економіками інших регіонів, 2009 р.

Блок/Країна | Населення млн. чол. | ВВП, трлн евро | Частка у світовому ВВП, % | Частка експорту у світовому обсязі експорту, % |

Єврозона | 328,6 | 8,88 | 23,4 | 7,83 |

Євросоюз (27) | 499.7 | 11,08 | 28.4 | 12,24 |

Сполучені Штати Америки | 309.3 | 11,38 | 24,6 | 8.49 |

Японія | 127,4 | 4,78 | 8,7 | 4,66 |

Найбільш типовою ознакою міжнародної валюти є її домінуюча ринкова частка при виконанні наступних міжнародних функцій:

o валюта розрахунків (міжнародний платіжний засіб: виставлення рахунків-фактур у зовнішній торгівлі; роль посередника у валютній торгівлі vehicle currency);

o валюта міжнародних депозитів та інвестицій (міжнародний засіб накопичення вартості; засіб для емісії та депозиту міжнародних облігацій, акцій та банківських кредитів);

o резервна валюта центральних банків (валютні резерви як "покриття" зовнішньоекономічної діяльності країни (імпорту); використання валютних резервів для проведення валютних інтервенцій);

o валюта прив'язки або "якоря" (використовується іншими країнами для прив'язки своїх валют, міжнародна роль яких незначна).

Валюта є міжнародною, якщо резиденти використовують її як усередині країни емісії, так і за її межами. У разі євро під міжнародним використанням розуміється використання валюти резидентами за межами країн, що входять в зону євро. Позитивним аспектом цього є те, що країна, яка емітує валюту, або група країн отримує політичні та економічні переваги, маючи в своєму розпорядженні сильну міжнародну валюту. У політичному відношенні країна або група країн знаходить міжнародний престиж, і її глобальний вплив зростає. Економічні вигоди включають нижчі трансакційні витрати і процентні ставки і вишу прибутковість фінансових установ, обумовлені збільшеною економічною активністю та ефективністю внутрішніх ринків капіталу; можливість фінансування дефіциту по рахунку поточних операцій власною валютою країни, що усуває необхідність нарощування резервів в іноземній валюті; і емісійний дохід завдяки випуску країною безпроцентних вимог до самої себе в обмін на товари і послуги.

Проте перетворення валюти на міжнародну також тягне за собою ризики і відповідальність. Хоча важливе значення має проведення правильної макроекономічної політики для збереження стабільності цін і обмінного курсу, країна стає більш уразливою перед коливаннями потоків капіталу, які можуть породжувати фінансову і макроекономічну нестабільність і обмежувати вибір можливих заходів політики. В той же час визначення грошово-кредитного цільового показника стає важчим завданням, оскільки частина валюти знаходиться за кордоном, що ускладнює проведення грошово-кредитної політики.

Перетворення євро на міжнародну валюту не було безпроблємним. З функціональної точки зору, найбільшого прогресу євро досяг у сфері міжнародних фінансових операцій, особливо як валюта, в якій виражені міжнародні боргові цінні папери, і найменшого - у сфері міжнародних торгових операцій. З географічної точки зору, євро як і раніше грає роль міжнародної валюти в основному в країнах, які мають регіональні і політичні зв'язки із зоною євро, включаючи держави-члени Європейського Союзу, які ще не прийняли євро, нові держави-члени ЄС і країни зони франка в Африці.

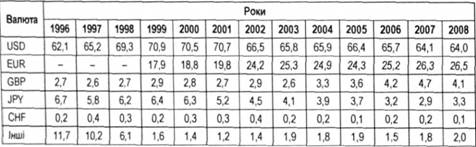

Що стосується офіційної сфери, то приблизно одна третина країн, які в тій або іншій формі прив'язують курс своєї валюти, використовує євро як орієнтир. До їх числа належать в основному держави-члени ЄС, що не входять в зону євро, нові або перспективні держави-члени ЄС і франкомовні країни Африки. Більшість з решти двох третин країн - в Азії, Африці, Латинській Америці і на Близькому Сході - використовують долар як орієнтир. Це знаходить прояв у тому, що за станом на кінець 2008 року валютні резерви, виражені в доларах, складали майже дві третини світових офіційних валютних резервів (табл. 5.10).

Таблиця 5.10. Міжнародні накопичення в іноземних валютних резервах, %

Резерви, виражені в євро, складали трохи більше четвертої частини всіх резервів, а резерви в єнах і фунтах стерлінгів - в сукупності тільки 7,4 відсотка. Частка євро зросла при зменшенні частки долара і єни. Країни, що розвиваються, мають більшу частку резервів в євро, ніж промислово розвинуті країни, що відображає переважання резервів в євро в країнах, які межують із зоною євро, а також у франкомовних країнах Африки.

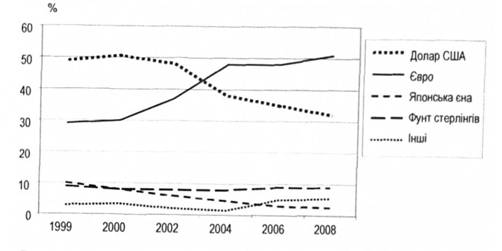

У приватній сфері євро обігнав долар за обсягом випуску виражених в ньому міжнародних облігацій. Дійсно, чистий обсяг випуску в євро зростав швидше, ніж в інших валютах, і до кінця 2008 року на випуски в євро припадала майже половина всього світового обсягу непогашених облігацій і векселів (рис. 5.4). На кінець 2005 року в Центральній Європі і країнах Балтії в середньому 83 відсотки непогашених міжнародних облігацій було виражено в євро, тоді як у країнах Азії і Латинської Америки випуски в євро залишалися вкрай невеликими.

У міжнародній банківській сфері за станом на кінець 2008 року близько 42 % всіх позик і 29 % всіх депозитів були виражені в євро, порівняно з 40 % і 46 %, відповідно, в доларах. Більшість операцій припадала на країни Європи, що не входять до зони євро; євро мало використовується в міжнародних банківських операціях поза Європою. На валютних ринках в даний час євро є другою за обсягами операцій валютою після долара, і найпопулярнішою валютною парою е саме "євродолар".

Рисунок 5.4. Питома вага непогашених міжнародний облігацій та векселів в емісійних валютах, %

Окрім того, за статистикою, євро є найважливішою валютою торгових розрахунків в Європі між країнами зони євро і країнами, що не входять у зону євро, але майже не використовується в міжнародних торгових операціях за межами зони євро. Частково це може бути пов'язано з тим, що розрахунки в торгівлі сировинними товарами традиційно проводяться в доларах.

Роль євро як міжнародної валюти багато в чому визначається наступними чотирма чинниками.

1. Розмір і відкритість економіки. Чим більша і динамічніша економіка, тим потенційно більше її вплив на глобальну економіку, що частково пояснюється тим фактом, що розмір і відкритість економіки значно корельовано з потоками капіталу і торговими потоками. Зона євро, маючи більшу чисельність населення, ніж США, і сукупну економіку, що є відносно відкритою і майже такою ж значною за обсягами (а у вимірі ЄС навіть більшою, ніж економіка США - див. табл. 5.9), цілком може забезпечити євро важливу міжнародну роль. Проте темпи економічного зростання країн зони євро відстають від темпів зростання інших країн світу, склавши в середньому тільки 1,4 відсотка в 2003-2006 роках, порівняно з 5,7 відсотка в решті країн світу. Вищі темпи зростання підвищили б привабливість країн зони євро для інвесторів, а також довіру до їх економіки і самого євро і, можливо, привели б до збільшення припливу капіталу більш довгострокового характеру.

2. Стабільність цін і обмінного курсу. Чим вище стабільність цін і обмінного курсу в країні-емітенті, тим нижчими є витрати і ризики на фінансових ринках і вищою є довіра до валюти. Маастрихтський договір наділив ЄЦБ великими повноваженнями і надав йому операційну незалежність для того, щоб він міг підтримувати стабільність цін, і до теперішнього часу ЄЦБ демонструє вельми високі результати своєї діяльності. Інфляція та інфляційні очікування в зоні євро є низькими і стабільними, а волатильність обмінного курсу також є невисокою. Сам євро полегшує проведення грошово-кредитної політики і збереження цінової стабільності в зоні євро, стимулюючи розвиток грошового ринку.

Створення країнами Європейського валютного союзу у травні 2010 року найбільшого в історії фінансової Європи стабілізаційного фонду (750 млрд євро) для підтримки курсової стабільності євро у контексті протидій негативному впливу проблем боргового характеру країн ЄС стало дуже позитивним сигналом щодо гарантованої стабільності цієї міжнародної валюти у майбутньому.

3. Розвиток та інтеграція фінансового ринку. Важливе значення має наявність високорозвинутих і інтегрованих фінансових ринків. Такі ринки забезпечують ліквідність, зменшують транзакційні витрати, знижують невпевненість і ризик, а, отже, і вартість хеджування, а також ведуть до зниження процентних ставок. Вони підсилюють продуктивність і економічне зростання, укріплюють довіру до євро. Всі ці чинники впливають на те, як широко євро використовується в ролі глобальної валюти для заощаджень, інвестицій і запозичень.

Фінансові системи країн зони євро традиційно характеризувалися меншою розвиненістю та інтегрованістю фінансових ринків, ніж у Сполучених Штатах. Проте за останні два десятиліття європейські фінансові системи поступово трансформуються, а з введенням євро і ухваленням в березні 2000 року Плану дій у сфері фінансових послуг цей процес значно прискорився. Завданням плану є створення єдиного ринку фінансових послуг шляхом ліквідації нормативних і ринкових перешкод наданню міжнародних фінансових послуг, що сприятиме вільному руху капіталу в рамках ЄС.

Подальший розвиток і інтеграція європейських фінансових ринків має прояв у значній розбудові та зростанні ринків корпоративних і державних облігацій, а також у збільшеній інтеграції фондових ринків в зоні євро. Посилився солідарний рух котирувань акцій, виросла частка загальноєвропейських фондів на сукупному фондовому ринку, а учасники ринку при визначенні ціни акцій приділяють більше уваги характеристикам галузі або компанії, ніж характеристикам конкретної країни. Також існує тенденція до скорочення різниці між процентними ставками в різних країнах, що входять в зону євро, трансформації ринкової інфраструктури, розширення діапазону, складності і обсягу фінансових операцій.

4. Звички та інерція. Економія, обумовлена зростанням масштабу, зниження транзакційних витрат і зручності, пов'язані з наявністю ширшого спектра інструментів фінансового ринку, служать сильним стимулом для економічних агентів продовжувати користуватися існуючою домінуючою валютою. Наприклад, фунт стерлінгів продовжував залишатися головною світовою валютою в першій половині XX століття, тобто ще довгий час після того, як Британія втратила той, що належав їй в XIX столітті, статус провідної військової і економічної держави. Долар поступово підміняв собою фунт як основну міжнародну валюту і став домінуючою валютою тільки після Другої світової війни, коли стабільність фунта була сильно підірвана, а нью-йоркські фінансові ринки отримали достатній розвиток, щоб змагатися з лондонськими. Зважаючи на це, можна сказати, що пройде ще немало часу, перш ніж євро стане дійсно життєздатною альтернативою долару.

Перспективною ознакою для євро є те, що з часу його введення чистий приплив іноземного капіталу в зону євро підвищився, на що указує більш ніж двократне збільшення за період з 1999 по 2008 роки обсягу чистих активів, що належать нерезидентам. Особливо швидко вони збільшилися в період 2002-2004 років, коли чистий приплив капіталу в зону євро зростав швидше, ніж в Сполучений Штатах Америки. Ці тенденції частково можуть відбивати зміни обмінного курсу (курс євро по відношенню до долара зростав протягом всього періоду 2002-2009 років), але можуть також указувати на те, що зона євро залишається конкурентоздатною в плані залучення інвестицій. Прийнятий в США в 2002 році Закон Сарбеїнс-Окслі - зокрема, його розділ 404, який вимагає сертифікації внутрішнього контролю, - ймовірно, знизив привабливість для іноземних компаній ринків капіталу США як місця котирування їх акцій. Доказом цього служить збільшення числа іноземних компаній, що припинили котирування своїх акцій на фондових біржах США і зменшення кількості первинних публічних пропозицій акцій (ІРО) іноземними фірмами у Сполучених Штатах, а також той факт, що лондонська біржа обігнала нью-йоркську як переважне місце розміщення ІРО іноземними фірмами. Розміщення ІРО також зросло на біржах країн континентальної Європи.

На майбутній ролі євро можуть позначитися наступні обставини. Перше - це те, наскільки скоректуються глобальні диспропорції за допомогою зміни обмінного курсу долара і глобального розподілу активів. Питання полягає в тому, наскільки сильним і швидким буде це коректування. Особливо важливе значення в цій дискусії мають переваги відносно глобального розподілу активів. Зміна переваг портфельних інвесторів і їх відмова від активів США можуть прискорити різке падіння долара, що змінить баланс довіри до долара і євро і призведе до різкого розширення використання євро як міжнародної валюти.

Згідно з даними Міністерства фінансів США найкрупнішими іноземними утримувачами казначейських цінних паперів США є інвестори з країн Азії: 57 % проти 21 % інвесторів з європейських країн і 5 % інвесторів з країн-експортерів нафти (станом на кінець 2008 року). З іншого боку, інвестори з європейських країн є найкрупнішими іноземними утримувачами акцій США (53 %). Таким чином, поведінка інвесторів з країн Азії і Європи буде визначальною для збереження сильного попиту на доларові активи. Цей попит дзеркально відображає силу економіки США, глибину і ліквідність ринків капіталу США і різницю в процентних ставках. Готовність державних і приватних інвесторів в цих двох регіонах продовжувати тримати доларові активи у разі посилення ризику істотного підвищення обмінного курсу долара матиме особливо важливе значення для впорядкованого глобального коректування і міжнародної ролі євро.

Другою обставиною, що в майбутньому визначатиме перспективи євро, є боргова політика країн єврозони та більш розширеного формату ЄС(27). Бюджетні диспропорції і боргові кризові прояви в економіках країн ЄС можуть суттєво впливати на настрої інвесторів і призводити до втрати довіри й зацікавленості до активів, номінованих у євро. Боргова криза Греції кінця 2009 - початку 2010 р. чинила негативний вплив на позиції євро на світових фінансових ринках. Однак застосовані владою ЄС та МВФ спільні антикризові заходи, виважена політика ЄЦБ, а також вдосконалення фінансової дисципліни країн-членів ЄС у майбутньому гарантують достатньо сильну підтримку євро.

Третьою обставиною є подальше швидке економічне зростання Китаю та Індії і накопичення резервів в іноземній валюті країнами Азії. Зростання економіки цих двох країн призведе до зменшення відносної глобальної важливості і впливу зони євро, зсуву акценту в торгових операціях і операціях з капіталом на валюти Китаю та Індії. Проте немає упевненості в тому, що розширення міжнародного використання цих двох валют в досяжному майбутньому відбуватиметься такими ж темпами, як зростання реальної економіки. Таким чином, важливим уявляється питання про те, в якому напрямі відбуватиметься розширення участі Китаю та Індії у світовій торгівлі і на фінансових ринках.

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади

6.2. Порівняльна характеристика основних форм міжнародних розрахунків

6.3. Недокументарні форми міжнародних розрахунків

6.3.1. Авансова форма розрахунків

6.3.2. Розрахунки за відкритим рахунком

6.4. Документарні форми міжнародних розрахунків

6.4.1. Інкасо

6.4.2. Документарний акредитив

Види акредитивів у міжнародній практиці