8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу

Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн, міжнародних організацій та міжнародних фінансових центрів світу. Вони використовуються у міжнародних економічних відносинах, тобто у відносинах між резидентами та нерезидентами.

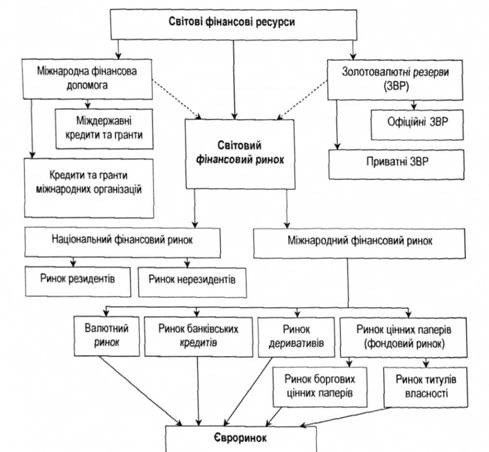

Механізм перерозподілу фінансових ресурсів світу представлено нарис. 8.1.

Рисунок 8.1. Механізм перерозподілу фінансових ресурсів світу

Джерелами фінансових ресурсів світу є:

o країни - донори, до яких належать країни з розвинутими економіками, де формується переважний обсяг фінансових ресурсів світу;

o фонди міжнародних організацій, які призначені для надання фінансової допомоги і складаються в основному з внесків урядів цих країн;

o найбільша частка світових золотовалютних резервів (ЗВР) є власністю приватних осіб, компаній, організацій та урядів розвинутих країн світу.

Перерозподіл фінансових ресурсів за допомогою фінансового ринку має певні часові обмеження і здійснюється на умовах платності та на основі співвідношення попиту та пропозиції, які у свою чергу знаходяться під впливом рівня конкуренції. Фінансовий ринок повинен здійснювати мобілізацію і розподіл фінансових ресурсів, що сконцентровані у різних суб'єктів господарювання.

Фінансовий ринок у процесі перерозподілу фінансових ресурсів виконує ті функції, які не може виконати жодна складова фінансової системи.

8.2. Міжнародні фінансові активи та їх властивості

Згідно з Положенням (стандартом) бухгалтерського обліку 13 "Фінансові інструменти" фінансовий актив - це:

1) грошові кошти та їх еквіваленти;

2) контракт, що надає право отримати грошові кошти або інші фінансові активи від іншого підприємства;

3) контракт, що надає право обмінятися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах;

4) інструмент власного капіталу іншого підприємства.

За допомогою міжнародних фінансових активів здійснюється передавання фінансових ресурсів від тих країн та їхніх суб'єктів, котрі мають надлишок коштів, до тих країн та їхніх резидентів, які потребують інвестицій.

Особи, які інвестують кошти в діяльність інших суб'єктів ринку, купуючи певні фінансові активи - інвестори - власники фінансових активів. Особи, які залучають вільні фінансові ресурси через випуск та продаж фінансових активів - емітенти активів. Кожен фінансовий актив є активом інвестора - власника активу та зобов'язанням того, хто емітує даний актив.

Фінансові інструменти поділяються на:

o фінансові активи (грошові кошти, не обмежені для використання, та їх еквіваленти; дебіторську заборгованість, не призначену для перепродажу; фінансові інвестиції, що утримуються до погашення; фінансові активи, призначені для перепродажу, інші фінансові активи);

o фінансові зобов'язання (фінансові зобов'язання, призначені для перепродажу, та інші фінансові зобов'язання);

o інструменти вчасного капіталу (прості акції, частки та інші види власного капіталу);

o похідні фінансові інструменти (ф'ючерсні контракти, форвардні контракти та інші похідні фінансові інструменти) - фінансові інструменти, механізм випуску та обігу яких пов'язаний з купівлею-продажем певних фінансових чи матеріальних активів. Ціни на похідні фінансові інструменти встановлюються залежно від ціни активів, які покладені в основу і називаються базовими активами (цінні папери, процентні ставки, фондові індекси, товарні ресурси, дорогоцінні метали тощо).

За критерієм надійності щодо отримання доходу існують дві основні категорії фінансових інструментів світового фінансового ринку:

1. Інструменти власності - безстрокові інструменти, які засвідчують пайову участь інвестора у статутному фонді емітента (акціонерного товариства), тобто характеризують відносини співвласності між даним інвестором та іншими учасниками акціонерного товариства; дають право власнику на отримання доходу у вигляді дивідендів, право на частку майна товариства при його ліквідації тощо.

2. Інструменти позики - строкові інструменти, які відображають відносини позики між емітентом та інвестором і які пов'язані з виплатою доходу за надану емітентові позику.

Фінансові інструменти світового фінансового ринку залежно від механізму нарахування доходу поділяються на:

1. Інструменти з фіксованим доходом - облігації, інші боргові зобов'язання з фіксованими процентними виплатами, а також привілейовані акції, за якими сплачується фіксований дивіденд.

2. інструменти з плаваючим доходом - боргові зобов'язання зі змінними процентними виплатами та прості акції, оскільки дивідендні виплати за ними наперед не визначені й залежать від розміру прибутку, отриманого фірмою протягом звітного періоду.

До характеристик фінансових активів світового фінансового ринку відносять:

1) термін обігу - проміжок часу до кінцевого платежу або до вимоги ліквідації (погашення) фінансового активу:

o короткострокові - з терміном обігу до 1 року;

o середньострокові - від Ідо 4-5 років;

o довгострокові - від 5 до 10 років і більше.

2) ліквідність - можливість швидкого перетворення активу на готівку без значних втрат;

3) дохідність - розраховується, як правило, у вигляді річної процентної ставки. При цьому розрізняють:

o номінальну ставку доходу - дохід у грошовому виразі, отриманий з однієї грошової одиниці вкладень, тобто абсолютний дохід, отриманий від інвестування коштів у фінансовий актив, абсолютну плату за використання коштів;

o реальна ставка доходу - дорівнює номінальній ставці доходу за вирахуванням темпів інфляції.

4) дохід по активу - очікувані грошові потоки по ньому, тобто процентні, дивідендні виплати, а також суми, отримані від погашення чи перепродажу фінансових активів іншим учасникам ринку;

5) подільність - мінімальний обсяг активу, який можна купити чи продати на ринку;

6) ризикованість - невизначеність, пов'язана з величиною та часом отримання доходу заданим активом у майбутньому;

7) механізм оподаткування - визначає, у який спосіб та за якими ставками оподатковуються доходи від володіння та перепродажу фінансового активу;

8) конвертованість - перетворення фінансового активу на інші фінансові активи;

9) комплексність - можливість бути сукупністю кількох простих активів;

10) валюта платежу - валюта, в якій здійснюються виплати за тим чи іншим фінансовим активом;

11) повороткість - відображає розмір витрат обігу або сукупність витрат з інвестування в певний фінансовий актив та перетворення цього активу на готівку.

При прийнятті рішення про інвестування коштів учасники ринку аналізують властивості активу. Наслідком аналізу може бути вкладання коштів у даний актив, або вибирається інший актив.

8.4. Світовий фінансовий ринок. Сутність і структура

8.5. Моделі фінансового ринку

8.6. Особливості державного регулювання фінансового ринку

8.7. Офшорні банківські центри

8.8. Міжнародні фінансові центри

Розділ 9. Валютні ринки та валютні операції

9.1. Поняття, функції та структура валютного ринку

9.2. Суб'єкти та види валютних ринків

9.3. Організаційні засади функціонування ринку "форекс"