Існують різні форми міжнародних кредитів, їх можна класифікувати за кількома головними ознаками, що характеризують окремі сторони кредитних відносин, а саме: І) за валютою позики:

o у валюті країни-позичальника;

o валюті країни-кредитора;

o валюті третьої країни;

o міжнародній грошовій одиниці [СПЗ, екю (до 1999 р.), євро];

2) за формою кредитування:

o товарні кредити - міжнародні кредити, що надаються експортерами своїм покупцям у товарній формі з умовою майбутнього покриття платежем у грошовій чи іншій товарній формі;

o валютні (грошові) кредити - кредити, надані у грошовій формі: у національній або іноземній валюті;

3) за цільовим призначенням:

o зв'язані кредити - надаються на конкретні цілі, обумовлені в кредитній угоді:

o комерційні - для закупівлі певних видів товарів і послуг;

o інвестиційні - для будівництва конкретних об'єктів, погашення заборгованості, придбання цінних паперів;

o проміжні - для змішаних форм вивезення капіталів, товарів і послуг, наприклад у вигляді виконання підрядних робіт;

o незв'язані, або фінансові, кредити - це кредити, які не мають цільового призначення і можуть використовуватися позичальниками на будь-які цілі;

4) за технікою надання:

o готівкові кредити, коли кошти зараховуються на рахунок боржника в його розпорядження;

o акцептні кредити - надаються у формі акцепту тратти (переказного векселя) імпортером, переважно банком, що полегшує облік тратти в банку;

o облігаційні позики - широко використовуються при залученні коштів на довгостроковій основі;

o синдиковані і консорціальні кредити - дають змогу позичальникові мобілізувати особливо великі суми на довгий строк, тому що кредитором виступає не один банк, а кілька - "синдикат" чи кілька десятків банків - "консорціумів";

5) відповідно до загального джерела:

o внутрішні кредити - це кредити, що надаються національними суб'єктами для здійснення зовнішньоекономічної діяльності іншим національним суб'єктам;

o іноземні (зовнішні) кредити - кредити, що надаються іноземними кредиторами національним позичальникам для здійснення зовнішньоекономічних операцій;

o змішані кредити - кредити як внутрішнього, так і зовнішнього походження;

6) залежно від форми забезпечення:

o забезпечені кредити - кредити, забезпечені нерухомістю, товарами, товарними документами, цінними паперами, золотом та іншими цінностями як заставою;

o бланкові кредити - кредити, надані під зобов'язання боржника вчасно їх погасити, документом при цьому виступає соло-вексель з одним підписом позичальника;

7) залежно від терміну кредиту:

o надстрокові - добові, тижневі, до трьох місяців;

o короткострокові - до одного року;

o середньострокові - від 1 року до 5 років, іноді до 7-8;

o довгострокові - понад десять років;

8) залежно від кредитора:

o приватні кредити - кредити, надані приватними особами;

o урядові (державні) кредити - кредити, надані урядовими установами від імені держави;

o кредити міжнародних фінансово-кредитних організацій;

o змішані кредити;

9) залежно від способу погашення:

o з рівномірним погашенням;

o нерівномірним погашенням;

o одночасним погашенням;

o ануїтетним погашенням (% погашення за основним боргом).

11.3. Основи організації міжнародного кредитування

Основи організації міжнародного кредитування включають в себе: попередні переговори про надання кредиту; підготовку листа про зобов'язання позичальника у разі надання кредиту; укладення угоди про кредит (звичайної або відновлювальної); якщо це синдикований кредит, то існує ще угода банків про участь у кредиті й угода про відступлення боргу одного з учасників синдикату іншим учасникам.

Угода про надання міжнародного кредиту повинна містити такі умови:

o валюта кредиту і платежу;

o сума (ліміт) кредиту;

o строк кредиту;

o вартість кредиту;

o забезпеченість кредиту;

o захист від кредитних, валютних, регіональних та інших ризиків.

Валюта кредиту і платежу - одна з найважливіших умов міжнародного кредиту, бо від її вибору залежить подальший фінансовий стан кредитора. На вибір валюти впливають: стабільність валюти; рівень процентної ставки; практика міжнародних розрахунків; ступінь інфляції; динаміка курсу валют.

До валюти міжнародних кредитів належать:

o національні грошові одиниці;

o євровалюта;

o міжнародні розрахункові валютні одиниці.

Коли валюта платежу не збігається з валютою кредиту, то це так звані м'які позики.

Сума (ліміт) кредиту - частина позичкового капіталу, який надається в товарній чи грошовій формі позичальникові. Сума банківського кредиту ще має назву "кредитна лінія". Міжнародний кредит надається у вигляді однієї частки чи кількох часток (траншів), які можуть відрізнятися умовами.

Строк міжнародного кредиту - це також одна із важливих умов міжнародного кредиту. До факторів, що впливають на строк міжнародного кредиту, відносять наступні:

o цільове призначення;

o співвідношення попиту та пропозиції аналогічних кредитів;

o розмір контракту;

o національне законодавство;

o традиційна практика кредитування;

o міждержавні угоди.

Для визначення ефективності кредиту розрізняють повний і середній строк.

Повний строк міжнародного кредиту - це строк від початку використання кредиту до його повного погашення. Цей строк визначається за формулою:

де Сп - повний строк кредиту;

Пв - період використання кредиту, який включає період поставки товару і визнання покупцем заборгованості за кредитом шляхом акцепту векселів експортера;

/7/і - пільговий період, тобто період між закінченням використання кредиту і початком його погашення. Є важливим елементом строку кредиту, особливо в разі великомасштабних поставок;

Ппог - період погашення - це період, протягом якого здійснюється погашення кредиту.

Середній строк міжнародного кредиту:

o показує, на який період у середньому припадає вся сума кредиту;

o використовується для порівняння ефективності кредитів з різними умовами;

o включає повністю пільговий період і половину строку використання і погашення кредиту.

Формула розрахунку середнього періоду така:

де Ссер - середній строк кредиту.

Зазвичай середній строк менший від повного строку. Сп - Сер, якщо кредит надається відразу на повну суму і погашається одночасним внеском.

Умови погашення міжнародного кредиту бувають такі:

o погашення рівними частинами протягом визначеного строку;

o нерівномірне погашення залежно від зафіксованих в угоді принципу і графіка (наприклад, збільшення частки до кінця строку);

o з одноразовим погашенням всієї суми кредиту;

o ануїтети і (рівні річні внески головної суми позики і процентів).

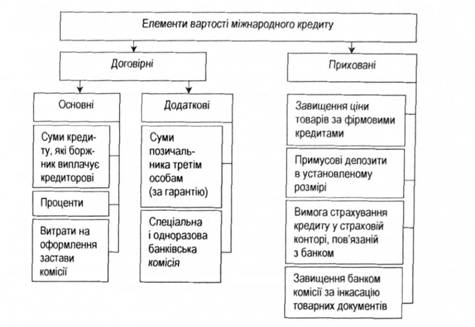

Важлива умова міжнародного кредиту - визначення його вартості.

Головні елементи, що входять до вартості міжнародного кредиту, показані на рисунку 11.1.

"Ціна" міжнародного кредиту базується на процентних ставках країн - провідних кредиторів, насамперед США, Японії, Німеччини.

Реальна процентна ставка - це номінальна ставка за вирахуванням темпу інфляції за певний період.

Грант-елемент (пільговий елемент, субсидії) - показує, який обсяг платежів у рахунок погашення кредиту економить позичальник за умови отримання кредиту на більш пільгових умовах, ніж ринкові.

Забезпеченість - одна з головних умов міжнародного кредиту. Забезпечення міжнародного кредиту може бути фінансово-товарним та юридичним.

Захист від кредитних, валютних, регіональних та інших ризиків. Ця умова міжнародного кредиту передбачає, що при визначенні валютно-фінансових умов міжнародного кредиту кредитор ураховує:

o кредитоспроможність - спроможність позичальника отримати кредит;

o платоспроможність - спроможність позичальника своєчасно і повністю розрахуватися за своїми зобов'язаннями.

Рисунок 11.1. Складові вартості міжнародного кредиту

Міжнародна платоспроможність країни характеризується кількома макроекономічними показниками:

o обсяг державного боргу;

o співвідношення між внутрішньою і зовнішньою складовими державного боргу;

o експортний потенціал економіки;

o стан платіжного балансу;

o забезпечення зовнішнього боргу валовими валютними резервами центрального банку країни.

11.4. Міжнародний лізинг

11.5. Міжнародний факторинг

11.6. Міжнародний форфейтинг

11.7. Сек'юритизація міжнародних кредитів

Розділ 12. Міжнародний ринок дорогоцінних металів

12.1. Значення і роль золота у міжнародній валютній системі

12.2. Сутність, класифікація та особливості функціонування ринку золота

12.3. Характеристика операцій із золотом та особливості проведення "золотих" аукціонів

12.4. Ринок банківських металів в Україні