2.1. Бюджетний процес на місцевому рівні

У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету.

Регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства носить назву бюджетного процесу [2].

У визначенні стадій бюджетного процесу серед науковців та практиків немає єдності. Так, наприклад, О.П. Орлюк в результаті комплексного дослідження кількості стадій бюджетного процесу погляди авторів умовно поділив на групи [8].

Перша група виокремлює лише стадію формування бюджету, тобто його складання і затвердження (А.С.Ангелов, М.А.Гурвич). На їх думку, формування бюджету - це сукупність пов'язаних між собою суспільних відносин, що розкривають планування органами виконавчої влади пріоритетних видатків, пошук достатніх для цього джерел, видання цими органами ряду правових актів, що регулюють процес планування.

Друга група поділяє бюджетний процес на дві частини: 1) бюджетне планування; 2) виконання бюджету. Причому бюджетне планування охоплює стадії складання проекту бюджету, його розгляд і затвердження (В.М.Опарін).

Третя група розглядає три стадії бюджетного процесу: 1) складання проекту бюджету; 2) затвердження бюджету; 3) виконання бюджету (М.І.Піскотін).

Четверта група характеризує п'ять стадій бюджетного процесу - складання, розгляд, затвердження, виконання бюджету та складання, розгляд і затвердження звіту про його виконання (Л.К.Воронова, Н.І.Хімічева, Є.А.Ровінський, В.В.Безчеревних, Н.В.Сидорова).

Деякі автори [15], розглядаючи бюджетний процес як перманентну взаємодію органів виконавчої та представницької (законодавчої) влади, виокремлюють шість його стадій. Отже, у ході:

1) складання проекту бюджету вирішальну роль відіграють органи виконавчої влади;

2) розгляду та затвердження бюджету - представницькі (законодавчі) органи;

3) виконання бюджету - виконавчі органи;

4) складання (підготовки) звіту про виконання бюджету - виконавчі органи;

5) розгляду та затвердження звіту - представницькі (законодавчі) органи;

6) завершення бюджетних відносин - виконавчі органи.

Але серед вітчизняних та зарубіжних дослідників [1, 10, 14, 22, 23] найбільш поширеною є точка зору, що бюджетний процес містить чотири стадії:

1) складання проектів бюджетів;

2) розгляд проекту та ухвалення закону (рішення) про бюджет;

3) виконання бюджету, включно з унесенням змін до закону (рішення) про бюджет;

4) підготовка та розгляд звіту про виконання бюджету й ухвалення рішення щодо нього.

Саме такий набір стадій бюджетного процесу регламентований чинним законодавством - Бюджетним кодексом України [2].

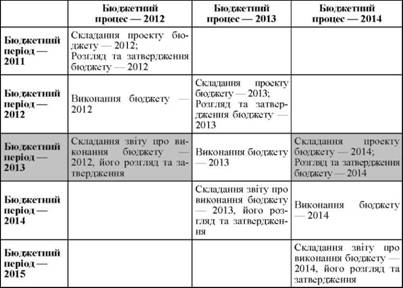

На рис. 2.1 показано взаємодію стадій бюджетного процесу протягом бюджетного періоду.

Рис. 2.1. Взаємодія стадій бюджетних процесів протягом бюджетного періоду

Отже, для одного бюджетного періоду характерне проходження трьох бюджетних процесів:

- завершення бюджетних відносин попереднього бюджетного процесу (складання звіту про виконання бюджету, його розгляд та затвердження);

- виконання бюджету поточного бюджетного процесу;

- складання проекту бюджету, розгляд та затвердження бюджету наступного бюджетного процесу.

Як бачимо, сукупність стадій бюджетного процесу складає кругообіг протягом певного проміжку часу і вказує на їх циклічний характер.

Під бюджетним циклом слід розуміти послідовну зміну взаємопов'язаних стадій бюджетного процесу, для якого притаманні водночас й безперервність, й дискретність.

Відповідно до Бюджетного кодексу України бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року (п.1 ст.3). Бюджетний цикл у часі зачіпає три бюджетні періоди.

Рис. 2.2. Бюджетний цикл у системі управління місцевими бюджетами

Календарний графік бюджетного планування, виконання місцевих бюджетів України та складання звітності про їх виконання подано у табл. 2.1.

Слід зазначити, що у бюджетному процесі на місцевому рівні немає чітко встановлених термінів реалізації певних заходів. Це обумовлене можливостями фінансових органів на місцях самостійно розв'язувати ці питання.

Таблиця 2.1. КАЛЕНДАРНИЙ ГРАФІК СКЛАДАННЯ, РОЗГЛЯДУ, ЗАТВЕРДЖЕННЯ, ВИКОНАННЯ МІСЦЕВИХ БЮДЖЕТІВ УКРАЇНИ ТА СКЛАДАННЯ ЗВІТНОСТІ

Захід | Термін | Відповідальні виконавці |

Складання проектів місцевих бюджетів | ||

Доведення особливостей складання розрахунків до проектів бюджетів на наступний бюджетний період | Липень-серпень попереднього бюджетного періоду | Міністерство фінансів України, Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад |

Розробка і доведення інструкцій з підготовки бюджетних запитів | Встановлюються місцевими фінансовими органами | Місцеві фінансові органи, головні розпорядники бюджетних коштів |

Організація розробки бюджетних запитів для подання місцевим фінансовим органам | Встановлюються місцевими фінансовими органами | Головні розпорядники бюджетних коштів |

Подання районним або міським фінансовим органам пропозиції щодо показників проектів відповідних бюджетів | Встановлюються місцевими фінансовими органами | Виконавчі органи сільських, селищних, міських (міст районного значення) рад (крім виконавчих органів рад, для бюджетів територіальних громад яких у державному бюджеті визначаються міжбюджетні трансферти), районні державні адміністрації в містах Києві та Севастополі |

Об'єднання на договірних засадах коштів бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, організацій і установ | За окремими договорами | Територіальні громади сіл, селищ і міст |

Доведення Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад розрахунків прогнозних обсягів міжбюджетних трансфертів, методики їх визначення, організаційно-методологічних вимог та інших показників щодо складання проектів місцевих бюджетів, а також пропозицій щодо форми проекту рішення про місцевий бюджет (типової форми рішення) | У тижневий строк з дня схвалення Кабінетом Міністрів України проекту закону про Державний бюджет України | Міністерство фінансів України |

Доведення виконавчим органам міських (міст республіканського Автономної Республіки Крим та обласного значення) рад, районним державним адміністраціям відповідних обсягів субвенцій на здійснення державних програм соціального захисту | У триденний строк після затвердження державного бюджету на відповідний бюджетний період | Рада міністрів Автономної Республіки Крим, обласні державні адміністрації |

Складання проектів місцевих бюджетів і підготовки проектів рішень про відповідні місцеві бюджети | Жовтень-листопад попереднього бюджетного періоду | Місцеві фінансові органи |

Розгляд та затвердження місцевого бюджету | ||

Затвердження бюджетів Автономної Республіки Крим, обласних і районних бюджетів, міських (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та обласного значення) бюджетів, інших бюджетів місцевого самоврядування, для яких у державному бюджеті визначаються між-бюджетні трансферти | Двотижневий строк з дня офіційного опублікування закону про Державний бюджет України (попередній бюджетний період) | Верховна Рада Автономної Республіки Крим, обласні, районні міські (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та обласного значення) ради |

Затвердження міських (міст районного значення) бюджетів, районних у містах (у разі їх створення), селищних та сільських бюджетів (крім бюджетів місцевого самоврядування, для яких у державному бюджеті визначаються міжбюджетні трансферти) | Двотижневий строк з дня затвердження районного чи міського (міста Києва та Севастополя, міста республіканського Автономної Республіки Крим та обласного значення) бюджету (попередній бюджетний період) | Міська (міста районного значення), районна у місті, селищна або сільська рада |

Виконання місцевого бюджету | ||

Виконання місцевого бюджету | 01.01.-31.12. | Місцеві фінансові органи |

Внесення змін до місцевого бюджету: | Факт перевиконання - за підсумками півріччя. Факт недовиконання - за підсумками кварталу | Верховна Рада Автономної Республіки Крим, відповідна місцева рада |

Підготовка звіту про виконання бюджету, його розгляд та затвердження | Протягом двох місяців наступного бюджетного періоду | Місцеві фінансові органи, місцеві (відповідного рівня) ради |

Механізми формування та виконання місцевих бюджетів регулюються Бюджетним кодексом України (ст.75-80 гл.12 БКУ), Законом України "Про Державний бюджет" на відповідний рік та іншими нормативно-правовими й законодавчими актами України.

Порядок складання проектів місцевих бюджетів

Проект рішення про місцевий бюджет та матеріали, що до нього додаються

Затвердження місцевих бюджетів

Виконання місцевих бюджетів

Особливості формування надходжень та здійснення витрат місцевого бюджету у разі несвоєчасного ухвалення рішення про місцевий бюджет

Звітність про виконання місцевих бюджетів

2.2. Планування та прогнозування доходів і видатків місцевих бюджетів

Варіант співфінансування інвестиційних проектів

Варіант надання гарантій