Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового менеджменту, а також кадровий склад можуть бути побудовані по-різному залежно від розміру, виду діяльності, забезпеченості фінансовими ресурсами та умов функціонування господарюючого суб'єкта.

Організаційна структура фінансового менеджменту на підприємстві

Вибір організаційної структури фінансового менеджменту зумовлюється величиною підприємства, особливостями його функціонування тощо. При цьому велике значення мають як організування фінансового відділу, так і професійні якості фінансових менеджерів.

Фінансову службу не обов'язково виокремлюють як підрозділ (оперативну фінансову діяльність може здійснювати бухгалтер), але для великих промислових підприємств це характерно. Найчастіше фінансовий менеджер належить до складу найвищого керівного персоналу, оскільки бере участь у вирішенні всіх головних питань, пов'язаних із управлінням підприємством.

Служба фінансового менеджменту на промисловому підприємстві повинна мати чітко визначені цілі, які формулюють і закріплюють у внутрішніх документах і доводять до відома персоналу підприємства. Це сприятиме розв'язанню поставлених завдань у належний термін і на необхідному організаційному рівні.

Будь-яка організація будує взаємодію рівнів управління і функціональних сфер так, щоб успішно досягти мети організації. Кожне підприємство потребує засобів для діяльності і розвитку, тому створенню раціональної структури управління фінансами приділяють значну увагу.

Структуру фінансових служб підприємства потрібно будувати за лінійно-функціональним принципом, тобто функції кожного підрозділу і працівника мають бути чітко окреслені. Як правило, очолює фінансову службу фінансовий директор (чи менеджер) на великих підприємствах або головний бухгалтер на малих.

З огляду на завдання, які постають перед фінансовими службами, їх структури можуть значно різнитися. На невеликих підприємствах головний бухгалтер виконує ще й функції фінансового менеджера (прогнозування, планування, аналіз, контроль, забезпечення розвитку підприємства) (рис. 1.7).

Рис. 1.7. Структура фінансової служби малих підприємств

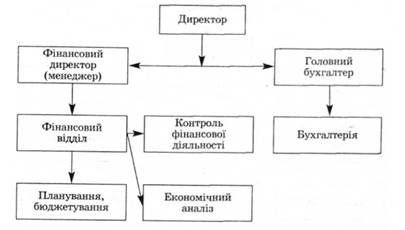

На середніх підприємствах (рис. 1.8) обрахунки виконує бухгалтерія. Фінансовий менеджер зосереджується на завданнях планування і прогнозування, аналізу, контролю, пошуку джерел фінансування тощо; він тісно співпрацює з головним бухгалтером.

Рис. 1.8. Структура фінансової служби середніх підприємств

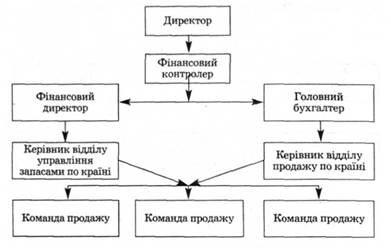

На великих підприємствах фінансова служба має приблизно таку саму структуру, як і на середніх, однак поділ праці більш виражений, у фінансовому відділі формують підрозділи. За кожним фінансовим менеджером закріплюють певний напрям роботи і визначають його конкретні обов'язки. Очолює цю групу провідний фінансовий менеджер, діяльність якого регламентовано посадовою інструкцією. В інших організаціях великі повноваження має фінансовий контролер, який провадить внутрішній контроль фінансової діяльності підприємства і не тільки відповідає за виявлення відхилень між фактом і планом, а й є порадником у всіх сферах управління. Роль фінансового контролера у загальній структурі управління фірмою можна показати на прикладі компанії Eco-Med-Poll, яка постачає на ринок України товари Procter & Gamble та інших виробників. Фірма має представництва у кількох регіональних центрах (Одеса, Харків, Дніпропетровськ, Львів та ін.), і для її продуктивної роботи необхідна дієва система звітності, яка захищала б від затоварювання складів продукцією і була основою прогнозування і планування.

Структуру управління компанії Есо-Меd-Poll зображено на рис. 1.9.

Рис. 1.9. Структура управління компанії Eco-Med-Poll

У кожному регіоні працює команда продажу (tales team), до якої належать 5-10 продавців і один керівник, який координує роботу на довіреній йому території і передає інформацію про стан справ на наступний рівень управління - регіональному менеджеру з логістики (country logistics manager) і регіональному менеджеру з продажу (country sales manager). Керівник команди продажу відповідає за розмитнення, складування і розподіл товарів за регіонами. Регіональний менеджер аналізує інформацію, передану з регіонів, для отримання детальної і реалістичної картини того, що відбувається на ринку. Ця інформація надходить до фінансового директора і головного бухгалтера, які на її основі приймають рішення. Якщо проблема важлива і може спричинити масштабні наслідки, рішення приймають колегіально за участю фінансового директора, головного бухгалтера, регіональних менеджерів з логістики і продажу. Усі функції контролю виконує фінансовий контролер. Директор переважно бере участь у визначенні стратегії.

Чітка взаємодія і порозуміння між усіма ланками структури управління є важливою умовою функціонування кожної організації.

2. Фінансова звітність як інформаційна основа фінансового менеджменту

2.1. Сутність і зміст фінансової звітності

Зміст і структура Балансу

Зміст основних статей Звіту про фінансові результати

Оцінювання і прогнозування руху потоків готівки. Звіт про рух грошових коштів

Сутність і зміст Звіту про власний капітал

2.2. Взаємозв'язок форм фінансової звітності

3. Прийняття стратегічних рішень у фінансовому менеджменті

3.1. Управління формуванням фінансових ресурсів і капіталу