Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами власності, історичними та національними особливостями окремої країни.

Фінансовий механізм у широкому розумінні — комплекс фінансових методів і важелів впливу на соціально-економічний розвиток суспільства.

За допомогою конкретних фінансових форм і методів здійснюються розподільні та перерозподільні відносини, утворюються доходи суб'єктів економічної діяльності і відповідні фонди грошових коштів. При цьому функціонування фінансового механізму ґрунтується на організаційно-правових положеннях та фінансовій інформації, які- забезпечують практичне використання фінансів для досягнення визначених цілей і завдань.

Фінансовий механізм у вузькому розумінні — сукупність конкретних фінансових методів та важелів впливу на формування і використання фінансових ресурсів з метою забезпечення функціонування й розвитку державних структур, суб'єктів господарювання і населення.

До складу фінансового механізму входять такі основні елементи (рис. 4.1):

— фінансові методи;

— фінансові важелі;

— фінансові інструменти;

— нормативно-правове, інформаційне та організаційне забезпечення.

Фінансові методи

Фінансові методи є способом впливу фінансових відносин на господарський процес. У господарській практиці широко застосовують такі фінансові методи: фінансове планування, оперативне управління, фінансовий контроль, фінансове забезпечення і фінансове регулювання.

Процес розподілу і перерозподілу виробленого у суспільстві валового внутрішнього продукту, утворення і використання грошових фондів починається, в першу чергу, із застосування такого фінансового методу, як фінансове планування.

Фінансове планування — діяльність зі складання планів формування, розподілу і використання фінансових ресурсів на рівні окремих суб'єктів господарювання, їх об'єднань, галузевих структур, територіально-адміністративних одиниць та країни в цілому, спрямована на досягнення поставлених цілей і вирішення певних завдань. У процесі фінансового планування кожен суб'єкт господарювання оцінює свій фінансовий стан, виявляє резерви збільшення фінансових ресурсів та напрями їх ефективного використання. За допомогою фінансового планування здійснюється економічне обґрунтування фінансових рішень та вибір їх альтернативних варіантів.

Основні завдання фінансового планування визначаються фінансовою політикою. Серед них можна виокремити такі:

— втілення розроблених стратегічних завдань у конкретні фінансові показники;

— забезпечення відтворювального процесу необхідними джерелами фінансування;

— виявлення внутрішніх резервів збільшення доходів і їх мобілізація;

— обґрунтування найбільш вигідних напрямів інвестиційної політики;

— контроль за оптимальним формуванням та ефективним використанням фінансових ресурсів тощо.

Об'єктом фінансового планування є фінансова діяльність держави, суб'єктів господарювання та інших учасників суспільного життя.

Суб'єктами фінансового планування є окремі підприємства, установи, організації, відомства, фінансові органи, органи державного управління на місцевому рівні та ін.

Фінансове планування ґрунтується на таких принципах:

— наукової обґрунтованості, згідно з яким розрахунок планових показників має базуватися на основі певних методик з урахуванням передового досвіду, використанням засобів обчислювальної техніки, економіко-математичних методів, які передбачають багатоваріантність розрахунків і вибір найопти-мальнішого з них;

— комплексності, який полягає у єдності фінансової політики, єдиній методології фінансових розрахунків;

— безперервності, який передбачає взаємозв'язок перспективних, поточних та оперативних фінансових планів;

— стабільності, що означає незмінність показників фінансових планів;

— оптимальності, який потребує найбільш раціонального використання усіх фінансових ресурсів.

Результатом фінансового планування є розрахунок фінансових показників, які відображають формування, розподіл і використання фінансових ресурсів та втілюються у спеціальному документі — фінансовому плані. Особливість фінансового плану — він складається лише у грошовій формі.

Фінансове планування включає:

— фінансове прогнозування (перспективне планування) — дослідження та розроблення на довгострокову перспективу ймовірних шляхів розвитку фінансів суб'єктів господарювання і держави, які забезпечують їхнє стабільне фінансове положення у майбутньому (перспективні фінансові плани складають на період, більший одного року);

— поточне фінансове планування — процес визначення майбутніх доходів та напрямів використання фінансових ресурсів суб'єктів економічної діяльності, що має на меті реалізацію їх фінансової стратегії у більш короткостроковому періоді (поточні фінансові плани складають на один рік);

— оперативне фінансове планування — процес синхронізації у часі грошових надходжень і витрат з метою реалізації поточних фінансових планів і конкретизації їх показників (оперативні фінансові плани складають на строк до одного року: квартал, місяць)..

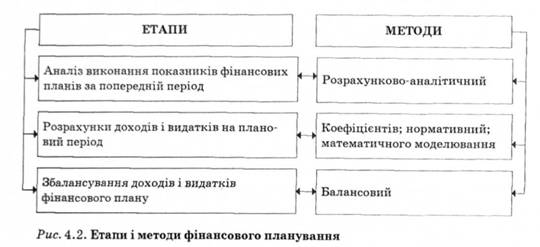

При визначенні фінансових показників використовують такі методи планування (рис. 4.2).

1. Метод коефіцієнтів передбачає поширення встановлених раніше тенденцій на майбутній період або перенесення вибіркових даних на іншу частину сукупності досліджуваних об'єктів. Цей метод надзвичайно простий у застосуванні, але має і суттєвий недолік: разом з коефіцієнтом на наступний період механічно переносяться всі негативні явища, які мали місце у попередньому періоді. Внутрішні резерви, як правило, не вишукуються. Метод коефіцієнтів використовують при індексації основних засобів, дооцінці товарно-матеріальних цінностей у зв'язку з інфляцією, плануванні прибутку, величині власних оборотних активів тощо.

2. Нормативний метод передбачає розрахунок фінансових показників на основі встановлених норм і нормативів (нормативи утворення фондів грошових коштів, норми амортизаційних відрахувань, нормативи розподілу прибутку, норми витрат у бюджетних установах тощо). Цей метод є більш ефективним за умови, що норми і нормативи відповідають таким вимогам: є науково обґрунтованими, прогресивними (тобто орієнтованими на кращий досвід) і стабільними.

3. Балансовий метод передбачає відповідність видатків джерелам їхнього покриття та узгодженість усіх розділів фінансового плану, в результаті чого досягається збалансованість плану.

4. Метод математичного моделювання дає змогу з певною ймовірністю визначити динаміку показників залежно від зміни факторів, які впливають на розвиток фінансових процесів у майбутньому.

5. Розрахунково-аналітичний метод передбачає розрахунок планових показників шляхом корегування фінансових показників базового періоду на ймовірні зміни в плановому періоді та визначення впливу різних факторів на ці показники.

Фінансові плани складають, як правило, усі суб'єкти господарювання. При цьому форма фінансового плану, склад його показників відображають специфіку відповідної ланки фінансової системи, до якої належить суб'єкт господарювання.

При виконанні фінансових планів виникає потреба в оперативному управлінні як діяльності, пов'язаній із необхідністю втручання в розподільчі процеси з метою ліквідації диспропорцій, подолання недоліків, своєчасного перерозподілу коштів, забезпечення досягнення запланованих результатів.

Об'єктами фінансового управління є фінансові відносини, централізовані і децентралізовані фінансові ресурси усіх ланок фінансової системи; найважливіші об'єкти управління — фінанси підприємств, організацій і установ, фінанси домогосподарств, загальнодержавні фінанси.

Суб'єктами фінансового управління є держава в особі законодавчих і виконавчих органів (у тому числі фінансових), а також фінансові служби підприємств, організацій і установ.

Сукупність усіх організаційних структур, які здійснюють управління фінансами, утворює фінансовий апарат. Тобто управління фінансами — система методів і форм організації фінансових відносин, які застосовує фінансовий апарат для ефективного формування, розподілу і використання фінансових ресурсів суб'єктів економічної діяльності з метою досягнення поставлених цілей та запланованих результатів.

Стратегічне управління в Україні (управління фінансами на тривалу перспективу) здійснюють найвищі органи державної влади і управління: Верховна Рада України, Кабінет Міністрів України, апарат Президента.

Оперативне управління фінансами здійснює безпосередньо фінансовий апарат, який включає фінансові органи управління (Рахункову палату Верховної Ради України, Міністерство фінансів, Державне казначейство, Державну контрольно-ревізійну службу, Державну податкову службу, Пенсійний фонд, Фонди соціального страхування тощо) і фінансові інститути (Національний банк України, банки і небанківські кредитні установи, страхові компанії, фондові біржі, інститути спільного інвестування тощо).

Під час складання й виконання фінансових планів, а також по закінченні певних періодів проводиться фінансовий контроль, спрямований на перевірку правильності вартісного розподілу і перерозподілу валового внутрішнього продукту та цільового витрачання коштів із відповідних фондів, порівняння фінансових результатів від використання фінансових ресурсів з плановими та виявлення резервів їх збільшення. Іншими словами, фінансовий контроль — цілеспрямована діяльність уповноважених органів щодо забезпечення законності і доцільності виконання фінансових операцій та реалізації на цій основі завдань фінансової політики.

Основна мета фінансового контролю:

— дотримання чинного фінансово-господарського законодавства у процесі здійснення фінансової діяльності та окремих фінансових операцій;

- реалізація стратегії фінансування" тобто передбачення змін умов фінансової діяльності і своєчасне пристосування до них.

Фінансовий контроль може проводитися як на рівні держави (макрорівень), так і на рівні суб'єктів господарювання (мікрорівень).

На макрорівні об'єктом фінансового контролю є фінансово-господарські операції, пов'язані з формуванням і використанням державних фінансових ресурсів на соціально-економічний розвиток, суб'єктами — державні органи влади і управління в особі постійних комісій Верховної Ради України, Національного банку України, органи податкової та контрольно-ревізійної служб, аудиторські фірми тощо.

Фінансовий контроль держави спрямований на раціональне використання бюджетних коштів, дотримання фінансової дисципліни в державних господарських структурах, повне та своєчасне виконання фінансових зобов'язань юридичними і фізичними особами перед бюджетом.

На мікрорівні об'єктом фінансового контролю є фінансово-господарська діяльність підприємств, організацій і установ. Суб'єктами — фінансові менеджери, керівники підприємств, засновники, незалежні аудиторські організації тощо.

Основні принципи фінансового контролю такі:

— незалежність (не враховуються матеріальна чи моральна зацікавленість перевіряючого);

— гласність (результати перевірок публікуються для широкого загалу);

— превентивність (попереджувальний характер фінансового контролю);

— дієвість (за результатами контрольної перевірки завжди вживаються певні заходи);

— регулярність (контроль проводиться з певною періодичністю);

— об'єктивність (контроль проводиться згідно з вимогами чинного законодавства);

— всеохоплюючий характер (якщо можливо, фінансовий контроль має охоплювати всі сторони фінансово-господарської діяльності).

4.3. Поняття та система фінансового права

Розділ 5.ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Сутність, необхідність та види податків

5.2. Податкова політика і податкова система України

5.3. Організація податкової роботи та діяльність державної податкової служби

Розділ 6.БЮДЖЕТ. БЮДЖЕТНА СИСТЕМА

6.1. Соціально-економічна сутність, необхідність та призначення бюджету

6.2. Бюджетна політика і бюджетний механізм

6.3. Бюджетний устрій та бюджетна система