Податкова робота — це діяльність держави, її органів, платників податків у процесі правового регламентування, нарахування, сплати та зарахування податків і податкових платежів, а також контролю за своєчасністю та повнотою їх надходження до бюджету.

Суб'єктами податкової роботи в Україні є:

1) Верховна Рада України — приймає закони загальної та спеціальної дії в сфері оподаткування;

2) органи виконавчої влади (Кабінет Міністрів України, Міністерство фінансів, Державне казначейство, Міністерство економіки) — забезпечують дію механізмів справляння податків і податкових платежів;

3) органи податкової служби — здійснюють контроль за додержанням податкового законодавства, розробляють нормативно-правову базу дії законів про оподаткування, здійснюють облік платників і податкових надходжень, здійснюють нарахування та стягнення окремих податків, проводять роз'яснення податкового законодавства, притягують до відповідальності його порушників;

4) платники податків — нараховують і сплачують податки та податкові

Таблиця 5.1. Місцеві збори в Україні

| №а/п | Збори | Платники | Об'єкт оподаткування | Ставка |

| 11 | Збір за паркування автотранспорту | Юридичні і фізичні особи, які паркують автомобілі | Паркування автомобілів У спеціально обладнаних або відведених місцях | Не більше 3 % НМДГ*

|

| 22 | Ринковий збір | Юридичні і фізичні особи, які реалізують товари на ринках | Здійснення торгової діяльності на ринках | 0,06—0,16 НМДГ для фізичних осіб; 0,2—2 НМДГ для юридичних осіб |

| 33 | Збір за видачу ордера на квартиру | Отримувачі ордера | Отримання ордера на квартиру | ЗО % НМДГ на час оформлення ордера |

| 44 | Курортний збір | Фізичні особи | Тимчасове перебування в курортній місцевості | Не більше 10 % НМДГ |

| 55 | Збір за участь

| Юридичні і фізичні особи — власники коней | Виставлення коней на змаганнях комерційного характеру | Не більше 3 НМДГ |

| 66 | Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі | Учасники гри, які придбали білети | Вартість білетів на участь у грі в тоталізаторі | Не більше 5 % суми плати за участь у грі |

| 67 | Збір за виграш на бігах на іподромі | Особи, які виграли у грі на тоталізаторі | Сума виграшуна бігах на іподромі | Не більше 6 % суми виграшу |

| 88 | Збір за право використання місцевої символіки | Юридичні і фізичні особи, які використовують місцеву символіку з комерційною метою | Вартість виготовленої продукції, виконаних робіт, наданих послуг | Для юридичних осіб — 0,1 % вартості продукції (робіт, послуг); для громадян, що займаються підприємницькою діяльністю, — 5 НМДГ |

| 999 | Збір за право проведення кіно- і телезйомок | Комерційні кіно-і телеорганізації, які проводять зйомки | Фактичні витрати на проведення місцевими органами влади необхідних для і зйомок заходів | | Не більше фактичних затрат на про- ! |

Закінчення тпабл. 5.1

| №з/п | Збори | Платники | Об'єкт оподаткування | Ставка |

| 110 | Збір за право проведення місцевого аукціону, конкурсного розпродажу й лотерей | Юридичні і фізичні особщ які мають відповідний дозвіл | Вартість товарів, виходячи з їх початкової ціни (для аукціонів), чи сума, на яку випускається лотерея | 0,1 % вартості заявлених товарів чи суми, на яку випускається лотерея, але не більше 3 НМДГ з кожного учасника |

| 111 | Збір за видачу дозволу на розміщення об'єктів торгівлі сфери послуг | Юридичні і фізичні особи, які реалізують товари у спеціально відведених місцях | Розміщення об'єктів торгівлі | Не більше 20 НМДГ для суб'єктів, які постійно здійснюють торгівлю; 1 НМДГ у день — за одноразову торгівлю |

| 112 | Збір із власників собак | Громадяни — власники собак | Утримання собак | Не більше 10 % НМДГ

|

'Неоподатковуваний мінімум доходів громадян.

платежі, подають податкову звітність, несуть відповідальність за порушення податкового законодавства.

Податкова робота містить такі основні елементи:

— встановлення правової бази (законодавчої бази та інструктивно-методичного забезпечення);

— нарахування та обчислення податків і податкових платежів, їх облік;

— визначення способів утримання та стягнення податків (з джерела сплати, за платіжним повідомленням, за податковою декларацією);

— розрахунки із бюджетом — визначення форм (авансові платежі, платежі за фактом) і способів (готівкові, безготівкові).

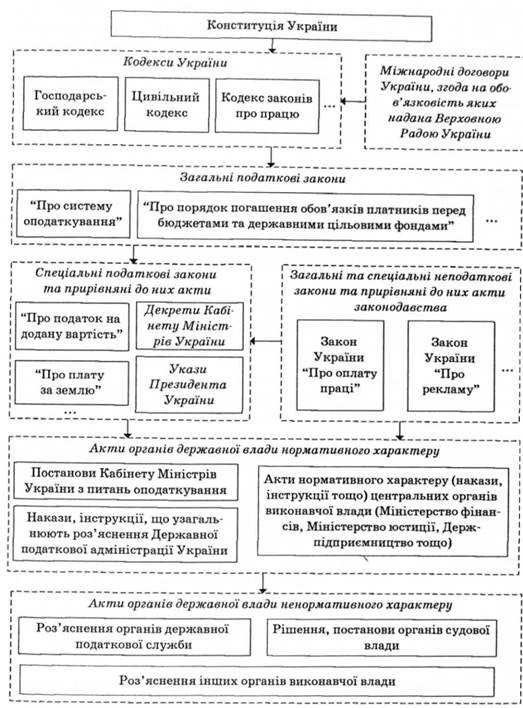

Основою податкової роботи є правове регламентування порядку встановлення і справляння податків і зборів. Функцію прийняття законодавчих актів у податковій сфері здійснюють вищі органи державної влади. Підготовкою законопроектів з питань оподаткування в Україні займаються Кабінет Міністрів України та Державна податкова адміністрація України, приймає закони Верховна Рада України.

Правовою базою щодо оподаткування є законодавчі акти загальної і спеціальної дії (рис. 5.6).

Основними законами загальної дії є закони України "Про систему оподаткування" та "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами".

Закон України "Про систему оподаткування" визначає принципи системи оподаткування, порядок встановлення податків і зборів, компетенцію органів державної влади щодо оподаткування в державі, права і обов'язки платників податків тощо. Будь-які податки і збори, не передбачені цим законом, не можуть бути обов'язковими до сплати на території України. Зміни та доповнення до цього закону вносяться не пізніше ніж за шість місяців до початку нового бюджетного року і набирають чинності з початку нового бюджетного року.

Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" визначає цілісну систему процедур, пов'язаних із забезпеченням боргових зобов'язань платників податків перед державою, регулює відносини між платниками податків, контролюючими органами та органами стягнення. Закон визначає порядок подання податкових декларацій, узгодження податкового зобов'язання, порядок адміністративного оскарження нарахованих контролюючим органом податків, зборів і обов'язкових платежів, установлює норми, пов'язані з нарахуванням пені та штрафних санкцій, визначає механізм стягнення податкового боргу для юридичних та фізичних осіб, надання відстрочок у сплаті податкового боргу, порядок списання безнадійного боргу тощо.

Законодавчі акти спеціальної ДІЇ здійснюють правове регулювання окремих податків, зборів і податкових платежів* У них регламентується порядок нарахування і сплати конкретних податків, зборів і податкових платежів за елементами справляння. Наприклад, Закони України "Про податок на додану вартість"

Рис. 5.6. Законодавче й інформаційне забезпечення оподаткування

"Про оподаткування прибутку підприємств", "Про податок з доходів фізичних осіб", Декрет Кабінету Міністрів України "Про акцизний збір" тощо.

На основі прийнятих законів органи виконавчої влади розробляють інструктивно-методичну базу, яка забезпечує виконання законодавчих актів загальної та спеціальної дії у сфері оподаткування.

Контролюючий орган — державний орган, який у межах своєї компетенції, визначеної законодавством, здійснює контроль за своєчасністю, достовірністю, повнотою нарахування податків, зборів, інших обов'язкових платежів та погашенням податкових зобов'язань чи податкового боргу.

Контролюючими органами є:

1) митні органи — стосовно ввізного та вивізного мита, акцизного збору, податку на додану вартість, інших податків і зборів (обов'язкових платежів), які відповідно до законів справляються при ввезенні (пересиланні) товарів і предметів на митну територію України або вивезенні (пересиланні) товарів і предметів з митної території України;

2) установи Пенсійного фонду України — стосовно внесків до Пенсійного фонду України;

3) установи Фондів соціального страхування України — стосовно внесків до Фондів соціального страхування України;

4) податкові органи — стосовно податків і зборів (обов'язкових платежів), які справляються до бюджетів та державних цільових фондів, крім зазначених вище.

Перераховані органи є суб'єктами податкового контролю. Інші державні органи не мають права проводити перевірки своєчасності, достовірності, повноти нарахування та сплати податків і зборів (обов'язкових платежів), у тому числі за запитами правоохоронних органів.

Державна податкова служба (ДПС) — сукупність державних органів, які здійснюють адміністрування податків і податкових платежів, а також організовують і контролюють їх надходження до бюджету та державних цільових фондів (рис. 5.7).

Основним законодавчим актом, що регулює функціонування ДПС України, є Закон України "Про державну податкову службу в Україні" від 4 грудня 1990 р. № 509-ХІІ зі змінами і доповненнями.

Державна податкова адміністрація України (ДПА України) є центральним органом виконавчої влади, займає рівень міністерства в ієрархії державної влади. її очолює голова ДПА України, якого призначає на посаду і звільняє Президент України за поданням Прем'єр-міністра України. Заступники голови ДПА України призначаються на посаду і звільняються з посади Кабінетом Міністрів України за поданням голови ДПА України. Кількість заступників голови ДПА України визначається Кабінетом Міністрів України.

Основні функції ДПА України:

1) розробка нормативно-методичного забезпечення механізму дії законів про окремі податки;

Рис. 5.7. Структура органів державної податкової служби

2) координування діяльності всієї податкової служби;

3) роз'яснення окремих норм законодавчих актів про податки, інші платежі;

4) затвердження методик розрахунку податку та податкових платежів, а також форм податкової звітності;

5) контроль за діяльністю низових рівнів податкової служби;

6) кадрова політика;

7) прогноз, аналіз надходження податків, інших платежів, джерел податкових надходжень, розроблення пропозицій щодо їх збільшення та зменшення втрат бюджету;

8) внесення в установленому порядку пропозицій щодо вдосконалення податкового законодавства, розроблення проектів міжнародних договорів стосовно оподаткування;

9) розроблення основних напрямів, форм і методів проведення перевірок додержання податкового та валютного законодавства;

10) інші функції згідно із Законом України "Про державну податкову службу в Україні".

Основним призначенням ДПА в Автономній Республіці Крим, областях" містах Києві та Севастополі є інформаційний і правовий зв'язок між низовою ланкою і ДПА України. Очолюють їх голови, які призначаються на посаду і звільняються з посади Кабінетом Міністрів України за поданням голови ДПА України.

Основні функції ДПА в Автономній Республіці Крим, областях, містах Києві та Севастополі такі:

1) роз'яснення правової бази щодо оподаткування;

2) контроль за діяльністю низової ланки;

3) здійснення перевірок та переперевірок діяльності окремих платників;

4) кадрова політика;

5) інші функції згідно із Законом України "Про державну податкову службу в Україні''.

Первинна ланка ДПС України — Державна податкова інспекція (ДПІ) — безпосередньо виконує податкову роботу. ДПІ очолюють начальники, які призначаються на посаду і звільняються з посади головою ДПА України за поданням голів відповідних державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Основні функції ДНІ:

1) контроль за дотриманням податкового законодавства;

2) облік платників податків і податкових платежів, їх реєстрація;

3) облік податкових надходжень до бюджету, цільових бюджетних та позабюджетних фондів;

4) роз'яснення правової бази щодо оподаткування і робота з платниками податків;

5) прийняття та опрацювання податкової звітності;

6) притягнення до адміністративної відповідальності порушників податкового законодавства;

7) ведення перевірки фактів приховування і заниження сум податків, інших платежів;

8) контроль за законністю валютних операцій;

9) проведення роботи, пов'язаної з виявленням, обліком, оцінкою та реалізацією безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

10) кадрова політика тощо.

У складі органів державної податкової служби діють відповідні спеціальні підрозділи з боротьби із податковими правопорушеннями — податкова міліція.

Основна стратегічна функція Державної податкової служби — контроль за правильністю і своєчасністю надходження податкових коштів, боротьба з порушниками податкового законодавства.

Тактику боротьби з порушниками податкового законодавства диктує сама природа фіскальних порушень. Це заходи етично-виховного, профілактичного, контрольного і карально-репресивного характеру. Вистежуючи податкових зловмисників, які ухиляються від сплати податків, представники податкової служби змушені реагувати на мотиви їхньої поведінки та зміст їхніх дій. Узагальнюючи цю проблему, необхідно зазначити, що такий аспект включає два основні напрями роботи податкової служби: контрольний та соціально-психологічний. Головне у цій справі — організаційний потенціал, компетентність і професіоналізм представників податкових органів.

ПРАКТИКУМ

Базові терміни і поняття

База оподаткування, загальнодержавні податки, майнові податки, місцеві податки і збори, непрямі податки, об'єкт оподаткування, одиниця оподаткування, податки, податки на споживання, податкова політика, податкова робота, податкова система, податковий звіт, податковий період, податкові пільги, прямі податки, система оподаткування, ставка податку, суб'єкт податку.

Контрольні запитання і завдання

1. Що таке податок? Назвіть характерні особливості податку, які вирізняють його з-поміж інших видів обов'язкових платежів.

2. Які функції виконують податки? У чому проявляється зміст функцій податків?

3. Назвіть основні елементи податку.

4. Що таке податкові пільги?

5. Що таке ставка податку?

6. На які види поділяють податки за економічним змістом об'єкта оподаткування?

7. Дайте визначення прямих та непрямих податків.

8. Що таке податкова політика?

9. Що таке податкова система та система оподаткування?

10. Назвіть принципи побудови ефективної податкової системи.

11. Які непрямі податки справляються в Україні?

12. Що таке місцеві податки і збори? Які місцеві податки і збори запроваджені в Україні?

13. Що таке податкова робота? Хто є суб'єктами податкової роботи в Україні?

14. Які органи входять до структури Державної податкової адміністрації України?

15. Назвіть основні функції Державної податкової адміністрації України.

Рекомендована література

1. Бланкарт Ш. Державні фінанси в умовах демократії: Вступ до фінансової науки. — К.: Либідь, 2000. — 654 с.

2. Василии ОД. Податкова система України: Навч. посіб. ЕС.: Поліграф-книга, 2004. — 478 с.

3. Гарасим П.М., Десятнюк ОМ., Журавель ГЛ., Крисоватий А.І. та ін. Система оподаткування та її інформаційно-облікове забезпечення: Навч. посіб. — К.: Видав, дім "Професіонал", 2006. — 736 с.

4. Закон України "Про внесення змін до Закону України "Про систему оподаткування" від 18 лютого 1997 р. № 77/97-ВР (зі змінами і доповненнями) // Податкова система. Хрестоматія: 36. систематиз. законодавства. — К.: Бліц-Інформ, 2006. — Вип. 1. — С. 18-—17.

б. Іванов Ю.Б. Альтернативні системи оподаткування: Монографія. — X.: ХДЕУ: Торнадо, 2003. — 617 с.

6. Іванов Ю£., Крисоватий А.І., Десятнюк ОМ. Податкова система: Підручник. — К.: Атіка, 2006. — 920 с.

7. Крисоватий А.І. Теоретико-організаційні домінанти та практика реалізації податкової політики в Україні: Монографія. — Т.: Карт-Бланш, 2005. — 371с

8. Крисоватий AI., Десятнюк ОМ. Податкова система: Навч. посіб. — Т.: Карт-Бланш, 2004. — 331 с.

9. Податкова система України: Підручник / В.М. Федосов, В.М. Опарні, Г.О. П'ятаченко; За ред. В.М. Федосова. — К.: Либідь, 1994. — 404 с.

10. Соколовсъка AM. Податкова система держави: теорія і практика становлення. — К.: Знання-Пресс, 2004. — 454 с.

11. Суторміна ВМ. та ін. Держава — податки — бізнес. Із світового досвіду фіскального регулювання ринкової економіки: Монографія /В.М. Суторміна, В.М. Федосов, В.Л. Андрущенко. — К.: Либідь, 1992. — 328 с.

6.1. Соціально-економічна сутність, необхідність та призначення бюджету

6.2. Бюджетна політика і бюджетний механізм

6.3. Бюджетний устрій та бюджетна система

6.4. Економічна сутність і склад доходів бюджету

Податкові надходження.

Неподаткові надходження.

6.5. Видатки бюджету, їх сутність, склад і класифікація

6.6. Бюджетні права та бюджетна ініціатива

6.7. Бюджетний процес