Державний кредит є невід'ємною складовою економічної і фінансової системи держави. У теорії і на практиці його прийнято поділяти на внутрішній і міжнародний державний кредит, кожен з яких у свою чергу має свої особливості і форми вияву.

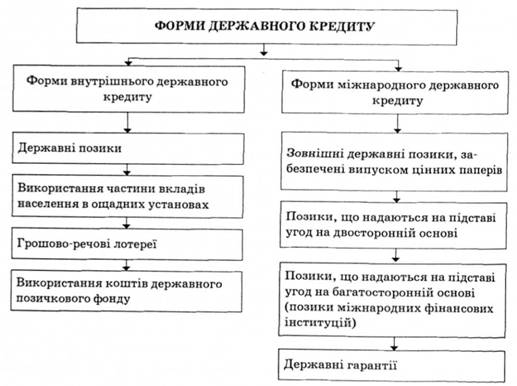

При внутрішньому державному кредиті держава зазвичай виступає позичальником грошових коштів, а її кредиторами є банківські установи, підприємства, страхові компанії, населення та ін. Внутрішній державний кредит може виступати у таких ({юрмах: державні позики, використання частини вкладів населення в ощадних установах, грошово-речові лотереї, використання коштів державного позикового фонду.

У випадку міжнародного державного кредиту однією зі сторін кредитної угоди виступає держава, яка причому може виступати і як боржник, і як кредитор, а може бути боржником і кредитором одночасно. Найбільш типовими формами такого кредиту є зовнішні державні позики, забезпечені випуском цінних паперів, позики, що надаються на підставі угод на двосторонній та багатосторонній основі, державна гарантія (рис. 8.3).

Рис. 8.3. Форми державного кредиту

Основною формою державного кредиту є державні позики, які прийнято класифікувати за певними ознаками (табл. 8.1). За правовим оформленням розрізняють:

— державні позики, що надаються на підставі угод (безоблігаційні). Як правило, угодами оформляються кредити від урядів інших країн (міжурядові позики на двосторонній основі), а також кредити від міжнародних організацій (зовнішні позики на багатосторонній основі);

Таблиця 8.1. Ознаки класифікації та види державних позик

| Ознака класифікації | Вид позики |

| За правовим оформленням | На підставі угод (безоблігаційні); забезпечені випуском цінних паперів |

| За місцем розміщення | Внутрішні; зовнішні |

| Залежно від статусу позичальника (емітента) | Державні; місцеві |

| Залежно від термінів погашення | Короткострокові (поточні, як правило, до 1 року); середиьострокові (від 1 до 5 років); довгострокові позики (понад 5 років) |

| За видами дохідності | Відсоткові позики; безвідсоткові (дисконтні) позики; виграшні позики |

| За характером обігу цінних паперів | Ринкові; неринкові |

| За формою випуску | Готівкові; безготівкові |

| За способом погашення | Ординарні; серійні;з достроковим погашенням |

| За видами забезпеченості | Заставні; беззаставні |

— державні позики, забезпечені випуском цінних паперів, за допомогою яких мобілізуються кошти на фінансовому ринку.

За місцем розміщення позики поділяються на:

— внутрішні (облігації, казначейські зобов'язання), що розміщуються в певній країні на внутрішньому фінансовому ринку і зазвичай у національній валюті. У процесі розміщення внутрішніх державних позик можуть брати активну участь і нерезиденти. У такому випадку допуск нерезидентів до ринку державних цінних паперів розширює фінансові можливості останнього;

— зовнішні (облігації, фідуціарні позики), які розміщуються на міжнародному фінансовому ринку переважно в іноземній валюті чи безоблігаційні позики, що надаються на підставі угод і надходять ззовні від урядів інших країн, міжнародних організацій та нерезидентів.

Залежно від статусу позичальника (точніше емітента) позики поділяються на:

— державні, що випускаються центральними органами управління (в Україні Міністерством фінансів за рішенням Кабінету Міністрів України). Кошти, акумульовані від їх розміщення, спрямовуються у державний бюджет;

- місцеві, що випускаються місцевими органами управління, а кошти від них спрямовуються у відповідні місцеві бюджети. У розвинутих країнах ринок муніципальних цінних паперів є одним із динамічних і значних за обсягом елементів національного фондового ринку, а місцеві позики є важливою складовою фінансів місцевого самоврядування. Місцеві позики дають змогу мобілізувати тимчасово вільні грошові кошти для потреб розвитку конкретних регіонів і є однією з форм залучення інвестицій. Разом з тим, вони мають дивовижну властивість задовольняти фінансові інтереси усіх учасників: емітенти отримують позикові кошти для втілення своїх програм і проектів, у результаті чого у них немає потреби збільшувати місцеві податки для фінансування локальних суспільних потреб; інвестори не мають збитків, бо стають власниками цінних паперів, які приносять хоч і невеликий, але стабільний дохід; населення регіону одержує важливі для нього об'єкти у сферах виробництва, торгівлі й обслуговування, не відчуваючи підвищення податкового тягаря.

В Україні місцеві позики ще не набули поширення, однак у перспективі можуть стати важливим фінансовим інструментом економічного розвитку.

Залежно від строків погашення державою своїх боргових зобов'язань розрізняють: короткострокові (поточні, як правило, до одного року), середньостро кові (від одного до п'яти років) і довгострокові позики (понад п'ять років).

За видами дохідності державні позики поділяються на:

— відсоткові, кола виплата доходу за державними позиками здійснюється у вигляді позикового відсотка. При цьому власники державних цінних паперів можуть отримувати дохід як за фіксованою на весь період позики ставкою, так і плаваючою, яка регулярно переглядається і може змінюватися відповідно до певних чинників. Наприклад, основою визначення відсоткових ставок за єврооблігаціями чи фідуціарними позиками є плаваючі відсоткові ставки, які розраховуються на базі облікової ставки — LIBOR (London Inter Bank Official Rate, або лондонська ставка пропозиції за міжбанківськими депозитами), SIBOR (сінгапурська ставка пропозиції за міжбанківськими депозитами), "праймрейт" — американська. До цих ставок додається спред, що залежить від кредитного рейтингу держави-позичальниці і становить 0,50— 2,60%;

— безвідсоткові (дисконтні), які характерні тим, що державні цінні папери реалізуються зі знижкою, а погашаються за номінальною вартістю. Відсотки за такою облігацією не нараховують, а дохід (інтерес) кредитора виникає внаслідок її погашення за ціною, вищою від ціни придбання;

— виграшні, які реалізуються без встановлення фіксованих відсотків, а виплата доходу здійснюється на підставі проведення тиражів виграшів. Власники отримають дохід за умови включення номера їхньої облігації у виграшний тираж погашення, причому дохід отримають лише ті кредитори, чиї облігації виграли.

За характером обігу цінних паперів державні позики поділяють на:

— ринкові, які вільно купуються і продаються на ринку цінних паперів;

— неринкові, які мають обмеження щодо купівлі і продажу, або не допускають виходу цінних паперів на ринок, тобто їх власники не можуть їх перепродати.

За формою випуску державних позик розрізняють готівкові (супроводжуються емісією державних цінних паперів) і безготівкові позики (шляхом записів на відповідних рахунках в електронному депозитарії).

За способом погашення позики поділяються на: ординарні (погашення може проходити одночасно для всіх випущених позик); серійні (погашення здійснюється деякими частинами через певні проміжки часу); з достроковим погашенням (до дострокового погашення державних позик держава може вдатися лише за наявності коштів).

Залежно від забезпеченості державні позики поділяються на: заставні (забезпечуються державним майном чи конкретними доходами) і беззаставні (не мають конкретного матеріального забезпечення, а їх надійність визначається авторитетом держави).

У практиці країн з ринковою економікою оформлення внутрішніх державних позик здійснюється двома видами цінних паперів — облігаціями і казначейськими зобов'язаннями. Ці боргові цінні папери, символізують боргове зобов'язання держави, з одного боку а з іншого — засвідчують внесення їхніми власниками коштів до бюджету, гарантують повернення основної суми боргу після визначеного строку, а також дають право власникам на отримання Доходу. Разом з тим, є певні ідентифікаційні ознаки, що відрізняють їх (рис. 8.4).

В Україні дефіцит державного бюджету найчастіше покривається за рахунок випуску облігацій внутрішньої державної позики (ОВДП). Активне використання ОВДП як форми державного кредиту розпочалося в Україні у 1995 р. Цінні папери уряду України почали випускатись відповідно до Постанови Кабінету Міністрів від 23 серпня 1994 р. № 586.10 березня 1995 р. вперше в історії України відбулись торги з розміщення державних облігацій внутрішньої позики. Перша емісія ОВДП 1995 р. була здійснена безготівковим шляхом — через записи на рахунках інвесторів; розміщення облігацій проводилося на строк 3—6 місяців (хоча за світовими стандартами державними облігаціями вважаються цінні папери зі строком обігу понад 5 років); номінальна вартість однієї облігації становила 100 млн крб, а відсоткова ставка дохідності — 140 % річних. Такі якісні характеристики ОВДП були зумовлені нестабільною фінансовою кон'юнктурою в умовах становлення ринку цінних паперів, високою ставкою рефінансування НБУ (60 % річних), недовірою населення до держави.

Одним із перспективних джерел залучення позикового капіталу державою є вихід на світові фінансові ринки. Акумулювати кошти із зовнішніх джерел можна шляхом розміщення єврооблігацій, залучення фідуціарних позик, емісії облігацій державної зовнішньої позики. Євро-облігацїі — це боргові зобов'язання, що є одним із видів цінних паперів, котрі випускаються позичальниками з метою отримання довгострокових кредитів на євроринку. Євро-облігації мають всі ознаки облігацій, а також деякі особливості:

Рис. 8.4. Ідентифікаційні ознаки облігацій і казначейських зобов'язань

— розміщуються одночасно на ринках кількох країн, а не однієї;

— валюта єврооблігації, зазвичай, як для кредитора, так і для боржника є іноземною (за винятком банків США);

— переважно єврооблігації розміщуються емісійним синдикатом, що створюється банками кількох країн, котрий виступає гарантом з позики.

Фідуціарні позики — позики, що випускаються одними суб'єктами (переважно іноземними комерційними банками), а відповідальність за них несе інший суб'єкт (Україна в особі Міністерства фінансів).

Дебютний вихід України на міжнародний фінансовий ринок відбувся у 1997 р. в умовах значного дефіциту державного бюджету. У зв'язку з вкрай низьким кредитним рейтингом Україна зіткнулася з проблемою кризи довіри з боку кредиторів, яка виявилася в емісії українських єврооблігацій та фідуціарних позик, строковість та дохідність яких засвідчили високий рівень ризикованості операцій із ними.

Першу фідуціарну позику на суму 450 млн дол. США Україна залучила 11 серпня 1997 р. на підставі розпорядження Президента України (від 24 липня 1997 р. № 267/97-РП). Ця короткострокова позика (на 12 місяців) була розміщена через банк (фідуціарій) "Bankers Trust Luxembourg S.A." та японську компанію "Nomura International" під 12 % річних, і за мінусом комісійних відсотків Україна отримала близько 397 млн дол. США на фінансування поточних витрат Державного бюджету України на 1997 р. У жовтні 1997 р. уряд отримав комерційну позику від "Chase Manhattan Bank" на загальну суму 109 млн дол. США (комісійна винагорода банку — 0,76 % суми). Строк погашення — 1 рік. Ще більш наочним прикладом може бути емісія єврооблігацій. 25 лютого 1998 р. підписано угоду про позику, згідно з якою лід-менеджерами виступали Merrill Lynch і Commerzbank. Облігації були номіновані у німецьких марках на суму 750 млн німецьких марок зі строком погашення через три роки (тобто 26 лютого 2001 p.). Ставка дохідності позики становила 16,2 % (плюс 1,75 % — комісійна винагорода). Ця ставка виявилася рекордною за фінансовими інструментами, номінованими в німецьких марках, за всю повоєнну історію розвитку світового фінансового ринку (Росія, наприклад, дебютувала на ринку єврооблігацій із позикою 5 млрд дол. США і ставкою дохідності на рівні 9%).

Наведена класифікація і, зокрема, визначені в ній критерії ознак, форми і методи випуску та реалізації державних позик, застосовуються у практиці більшості країн і разом з тим дають змогу максимально врахувати різнострон-ні інтереси юридичних і фізичних осіб та держави. Однак кожна держава залежно від соціально-політичних, економічних та інших обставин обирає найдоцільніший і прийнятний для неї спосіб реалізації специфічного виду фінансових відносин — державного кредиту.

8.4. Управління державним боргом

Розділ 9.МІСЦЕВІ ФІНАНСИ, БЮДЖЕТНИЙ ФЕДЕРАЛІЗМ І ФІНАНСОВЕ ВИРІВНЮВАННЯ

9.1. Основи теорії місцевих фінансів

9.2. Сутність, функції та принципи організації місцевих фінансів

9.3. Місцеві фінансові інститути та їх характеристика

9.4. Роль місцевих фінансів в економічній системі держави

9.5. Бюджетний федералізм і фінансове вирівнювання

Розділ 10.СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

10.1. Необхідність, зміст і роль соціальних позабюджетних фондів