Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА

Що таке активи підприємства?

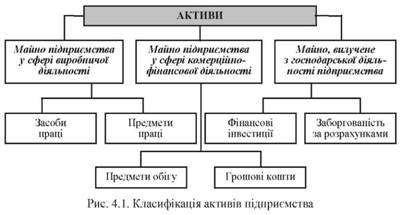

Активи - це ресурси, контрольовані підприємством у результаті минулих подій, використання яких призведе до отримання економічних вигоду майбутньому (рис. 4.1) [111, с. 22]. Економічна вигода передбачає можливість отримання підприємством коштів від використання активів. Чисті активи - активи підприємства за вирахуванням його зобов'язань.

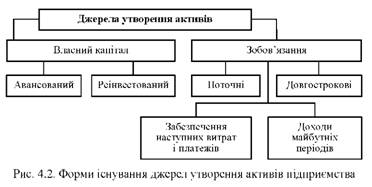

Кожне підприємство одержує активи з відповідних джерел. За видами джерела утворення активів підприємства можуть існувати у різних формах. Загалом джерела утворення активів підприємства можна поділити на два види: власні (вклади засновників, прибуток, резерви, безповоротна фінансова допомога) та зобов'язання (кредиторська заборгованість) (рис. 4.2) [111, с. 24-25].

Що таке ідентифіковані активи підприємства?

Ідентифіковані активи і зобов'язання - придбані активи і зобов'язання, які на дату придбання відповідають критеріям визнання статей балансу, встановлених Положенням (стандартом) бухгалтерського обліку № 2.

Що собою являє капітал підприємства?

Капітал - сума коштів, яка необхідна для започаткування та здійснення діяльності. Авансований капітал - це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку. Він витрачається на придбання засобів виробництва і наймання робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів називають відповідно постійним і змінним капіталом. У свою чергу постійний капітал поділяється на основний і оборотний.

Основний капітал - це частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

Оборотний капітал - це та частина постійного капіталу, яка витрачається придбання на ринку предметів праці й оплату праці робочої сили.

Як утворюється власний капітал підприємства?

Власний капітал утворюється двома шляхами:

1. Внесенням власниками підприємства грошей та інших активів.

2. Накопичення суми доходу, що залишається на підприємстві. Власний капітал - це власні джерела фінансування підприємства,

які без визначення строку повернення внесені його засновниками або залишені ними на підприємстві із чистого прибутку. Тому за формами власний капітал поділяється на інвестований (вкладений або сплачений капітал) і нерозподілений прибуток.

Інвестований капітал - це сума акцій за їх номінальною вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток - це частина чистого прибутку, що не була розподілена між акціонерами.

Яка структура власного капіталу підприємства?

Капітал у загальному вигляді можна розглядати як вартість, яка здатна створювати нову вартість. Структура власного капіталу відображена в табл. 4.1.

Таблиця 4.1

Елементи власного капіталу | Характеристика елементів |

Статутний капітал | Зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства, для яких не передбачено фіксовану суму статутного капіталу, визначають його суму на свій розсуд |

Пайовий капітал | Сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності. |

Додатковий вкладений капітал | Сума перевищення: вартості реалізації випущених акцій над їх номінальною вартістю (для акціонерного товариства); капіталу, вкладеного засновниками, над сумою статутного капіталу без зміни його розміру (для інших підприємств). |

Закінчення табл. 4.1

Елементи власного капіталу | Характеристика елементів |

Інший додатковий капітал | Суми дооцінки необоротних активів, вартість активів, безоплатно одержаних підприємством від юридичних або фізичних осіб тощо. Крім того, до іншого додаткового капіталу включають інші види додаткового капіталу. Наприклад, курсові різниці щодо фінансових інвестицій в господарські одиниці за межами України |

Резервний капітал | Резервний капітал створюється за рахунок прибутку підприємства відповідно до законодавства та установчих документів. Формування резервного капіталу означає лише перекласифікацію нерозподіленого прибутку і не впливає на активи підприємства |

Нерозподілений прибуток | Зароблений підприємством капітал, що складається з чистого прибутку поточного року та нерозподіленого прибутку минулих років |

Непокритий збиток | Сума непокритого збитку, яка зменшує власний капітал |

Неоплачений капітал | Сума заборгованості: - акціонерів з оплати акцій, які вони передплатили; - учасників за внесками до статутного капіталу, розмір яких визначено установчими документами. |

Вилучений капітал | Фактична собівартість викуплених товариством у учасників акцій власної емісії або часток у статутному капіталі. |

Як утворюється власний капітал підприємства?

Що таке малоцінні та швидкозношувані предмети і малоцінні необоротні активи?

Які функції виконує власний капітал підприємства?

Що собою являють основні фонди і як їх класифікують?

Що таке знос основних фондів?

Як здійснюється оцінка основних фондів?

У чому полягає сутність амортизації?

Що собою являє амортизація основних фондів у податковому обліку і як її нараховують?

Що таке амортизація основних фондів у бухгалтерському обліку і як її нараховують?