Оцінка основних фондів - грошове вираження їхньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їх динаміки, структури, розрахунку амортизації та показників ефективного використання. На практиці визначають первісну, справедливу (реальну), відновлену, залишкову, ліквідаційну та балансову вартість основних фондів.

Первісна вартість - це історична (фактична) собівартість основних фондів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих) витрачених для придбання (створення) основних фондів.

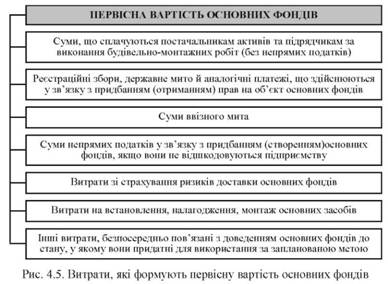

Первісна вартість основних фондів складається з ряду витрат (рис. 4.5).

Первісна вартість безоплатно отриманих та придбаних в обмін основних фондів дорівнює їхній справедливій вартості.

Справедлива (реальна) вартість основних фондів дорівнює сумі, за якою може бути здійснений обмін цього об'єкта в результаті операції між компетентними, обізнаними, зацікавленими та незалежними сторонами. Справедлива вартість основних фондів також визначається при їхній переоцінці.

Відновлена вартість основних фондів - це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за нинішніми цінами. Тобто сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності.

Залишкова вартість основних фондів характеризує їхню реальну вартість і визначається як різниця між вартістю, за якою об'єкт основних фондів був занесений на баланс підприємства, та сумою зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції (виконаних робіт, наданих послуг). Залишкова вартість основних фондів на час їхнього вибуття з експлуатації (зумовленого спрацюванням) називається ліквідаційною вартістю.

Ліквідаційна вартість - це сума коштів або вартість інших активів, яку підприємство має отримати від реалізації (ліквідації) основних фондів після закінчення терміну їхнього корисного використання (експлуатації) за вирахуванням витрат, пов'язаних із реалізацією (ліквідацією).

Балансова вартість - це сума, за якою об'єкт основних фондів включається до балансу після вирахування суми накопиченої амортизації. Балансова вартість при їхньому введенні в експлуатацію тотожна первісній вартості. У міру зношення основних засобів їхня балансова вартість (залишкова вартість) визначається як різниця між первісною вартістю і сумою зносу.

Для визначення суми амортизаційних відрахувань згідно із Законом України "Про оподаткування прибутку підприємств" балансова вартість групи основних фондів на початок розрахункового кварталу визначається за формулою (3.1):

де Б(а) - балансова вартість групи (окремого об'єкта основних фондів 1 групи) на початок розрахункового періоду;

Б(а-1) - балансова вартість групи (окремого об'єкта основних фондів 1 групи) на початок кварталу, що передував розрахунковому;

П(а-1) - сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а-1) - сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів 1 групи) протягом кварталу, що передував розрахунковому;

А(а-1) - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Що собою являє амортизація основних фондів у податковому обліку і як її нараховують?

Що таке амортизація основних фондів у бухгалтерському обліку і як її нараховують?

Які методи нарахування амортизації використовують у бухгалтерському обліку?

У чому полягає сутність операцій оренди і лізингу основних фондів?

Яка різниця між операційною і фінансовою орендою (лізингом)?

Як здійснюється розрахунок мінімальних орендних платежів?

Якими показниками характеризується ефективність використання основних фондів?

Що таке нематеріальні активи і як їх класифікують?

Що собою являють немонетарні активи і нематеріальні ресурси?