Мінімальна сума грошових коштів, необхідна фірмі, визначається за допомогою наступного рівняння:

де ОВ - річні операційні витрати; ОК - оборотність грошей.

Це рівняння є справедливим тоді, коли операційні витрати рівномірні за кожний період. Річні операційні витрати визначаються як сума витрат грошей, або витрати на закупівлю товарів, сировини, матеріалів, заробітну плату, виплату відсотків і дивідендів та ін.

Оборотність грошей визначається за формулою:

де Кіл - кількість днів між закупівлею сировини і надходженням виручки від реалізації готової продукції.

За допомогою яких методів відбувається планування фінансових показників?

Методи планування - це конкретні способи і прийоми розрахунків показників. При плануванні фінансових показників можуть використовуватись такі методи: нормативний;

^ розрахунково-аналітичний;

^ балансовий; метод оптимізації планових рішень; економіко-математичне моделювання.

Нормативний метод. Цей метод грунтується на застосуванні заздалегідь установлених норм та нормативів: тарифних ставок, нормативів оборотних коштів, норм амортизаційних відрахувань та ін. Є нормативи які встановлюються державою (норми податкової амортизації, ставки податків і зборів тощо) та нормативи, які встановлюються самим підприємством (норми потреб в оборотних коштах, норми кредиторської заборгованості, нормативи запасів тощо).

Нормативний метод планування є найпростішим, оскільки знаючи норматив і об'ємний показник можна легко розрахувати плановий показник.

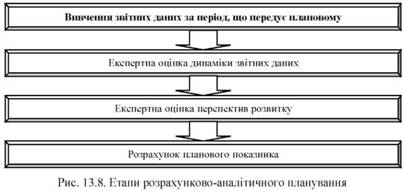

Розрахунково-аналітичний метод. Метод передбачає здійснення розрахунку планового показника на основі досягнутого розміру фінансового показника, прийнятого за основу, і індексів його зміни у плановому періоді. Цей метод широко використовуються тоді, коли відсутні нормативи аналізованих показників, а зв'язок між показниками може бути встановлений на основі аналізу їх динаміки та факторного аналізу.

Етапи реалізації розрахунково-аналітичного методу зображені на рис. 13.8.

Балансовий метод. Сутність методу полягає у тому, що шляхом планування балансів досягається ув'язування наявних фінансових ресурсів і фактичної потреби в них. Найчастіше цей метод використовується при плануванні розподілу прибутку, плануванні надходжень до фінансових фондів - резервного, страхового та ін.

Метод оптимізації планових рішень. Сутність методу полягає у розробці кількох варіантів планових розрахунків, для того, щоб вибрати оптимальний. Критерії оптимізації можуть бути різними і залежать від цілей підприємства: мінімум витрат;

максимум приведеного прибутку;

мінімум вкладення капіталу за найбільш ефективного результату;

мінімум поточних витрат;

мінімум часу на оборот капіталу;

максимум прибутку на гривню вкладеного капіталу;

мінімум фінансових втрат тощо.

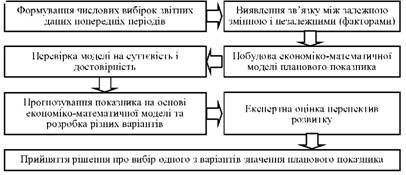

Економіко-математичне моделювання. Сутність методу полягає у тому, що воно дає змогу знайти кількісне вираження взаємозв'язків між фінансовими показниками і визначеними чинниками. Цей зв'язок виражається через економіко-математичну модель, яка є точним описом економічного процесу. До моделі включають тільки основні чинники. Будуватися модель може за функціональним або кореляційним зв'язком. Функціональний зв'язок виражається рівнянням виду:

де Y - залежна (результуюча) змінна; х - незалежна змінна (фактор).

На сьогоднішній день побудова економіко-математичних моделей та їх практичне застосування здійснюється за допомогою програмних засобів, серед яких найпоширенішими є Microsoft Excel, Stata, Stati-atica та ін. Процес побудови економіко-математичної моделі зображено на рис. 13.9.

Рис. 13.9. Етапи визначення планового показника за допомогою економіко-математичного моделювання

Що таке стратегія фінансування?

У чому полягає сутність бюджетування?

Від чого залежить структура системи бюджетування?

Які бюджети складаються на підприємстві?

Яким чином визначається ефективність бюджетування?

Які показники найчастіше використовуються при визначенні точності бюджетів?

РОЗДІЛ 5. АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ

У чому полягає сутність та принципи антикризового управління підприємством?