2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств

У ринковій економіці постійний кругооборот коштів як в межах окремого підприємства, так і в масштабах економіки в цілому є об'єктивною умовою їх життєдіяльності. Складовою цього кругообігу виступають грошові надходження і грошові витрати суб'єктів господарювання. Грошовий обіг відображає відносини між учасниками процесу виробництва, розподілу, споживання, а тому має свої специфічні важелі впливу на хід та результати виробничо-господарської діяльності підприємства [69, с. 79]. Грошовий оборот обслуговують готівкові та безготівкові розрахунки.

Розрахунки - одне з найбільш масових явищ в господарському житті будь-якого підприємства. Здійснюючи безперебійний процес виробництва, кожне підприємство, з одного боку, безперервно завозить сировину, матеріали, паливо, тару, товари, а з іншого - безперервно реалізує готові вироби, що виготовляються, або закуплені товари [151, с. 33].

Таким чином, розрахунки між підприємствами і організаціями є однією з необхідних ланок розширеного відтворення. Вони опосередковують розподіл та перерозподіл суспільного продукту, перетворення його з товарної форми на грошову та навпаки, пов'язане при цьому із зміною форм власності. Розрахунки здійснюються на економічній базі кругообігу засобів в процесі виробництва і є суспільним визнанням того, що продукція виробництва потрібна споживачам.

Розрахунки - це спосіб взаємодії суб'єктів господарювання в процесі реалізації, розподілу та перерозподілу суспільного продукту на засадах чинного законодавства країни.

Розрахунками в народній економіці називається система грошових відносин, пов'язаних з оплатою товарів, послуг і виконанням інших фінансово-кредитних зобов'язань підприємств, організацій, населення.

Розрахунки і платежі здійснюються за допомогою грошових коштів.

Грошові кошти - це готівка, кошти на рахунках у банках та депозити до запитання [30, с. 227].

Грошові кошти є найбільш ліквідними активами. Вони присутні на початковому та кінцевому етапах облікового циклу, який включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їх продаж і отримання виручки [31, с. 354]. Інформацію про рух грошових коштів на підприємстві відображає форма № 3 "Звіт про рух грошових коштів". До грошових коштів належать: касова готівка; кошти на рахунках у банку; інші кошти, які відповідають визначенню грошових коштів.

У загальній грошовій масі розрізняють активні кошти, що в кожний момент беруть участь в обороті, і пасивні (кошти на рахунках суб'єктів господарювання, громадських організацій, кошти населення, інші фонди накопичення і зберігання), що є лише потенційним платіжним засобом. Отже, маса грошей, яка перебуває в обороті, завжди буде меншою за загальну кількість грошей на суму грошових фондів накопичення і зберігання. Останні постійно залучаються в активний грошовий оборот [1, с. 35].

Сукупність різноманітних розрахунків і платежів утворює грошовий оборот, який охоплює процеси розподілу та обміну (рис. 2.2).

Рис. 2.2. Види грошових розрахунків

Грошові розрахунки - сукупність платежів суб'єктів господарювання за реалізовану продукцію, виконані роботи, надані послуги та за операції, які не пов'язані з реалізацією продукції.

Основним способом здійснення розрахунків між будь-якими контрагентами є переказ грошей [157, с. 241].

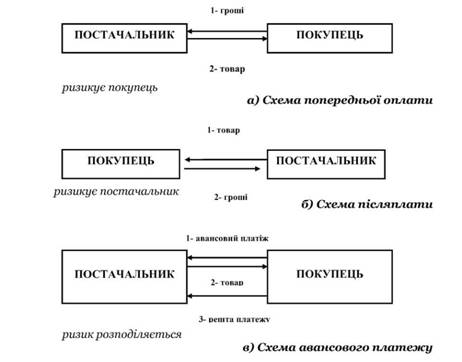

Переказ грошей - рух певної суми грошей з метою їх зарахування на рахунок отримувача або видачі йому в готівковій формі. Він може здійснюватись трьома способами: попередня оплата, авансовий платіж, післяплата (рис. 2.1).

Рис. 2.1. Способи розрахунків

Грошові розрахунки здійснюються за такими формами:

- готівкову;

- безготівкову;

- товарну (бартерну).

Вільні грошові кошти підприємств повинні обов'язково зберігатися в банку. Готівку, необхідну для забезпечення господарської діяльності, підприємства зберігають у своїх касах. Частина грошових коштів видається під звіт співробітникам підприємства для витрат, що виникають у зв'язку з виконанням доручень адміністрації підприємства.

Розрахунки між підприємствами і організаціями здійснюються як правило без участі готівки, шляхом перерахування коштів з рахунку в банку свого підприємства на відповідні рахунки інших підприємств. Це виключає використання в розрахунках готівки і пов'язаних з ними витрат на охорону, транспортування, але не виключає самої готівки з розрахункових операцій [141, с. 396].

Готівкові розрахунки - це сукупність матеріальних цінностей у вигляді готівки, які перебувають у розпорядженні підприємства для забезпечення його поточної фінансово-господарської діяльності.

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші списуються з рахунка платника і переказуються на рахунок отримувача коштів.

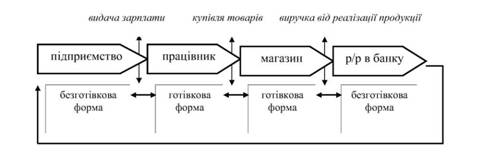

Між обігом готівкових і безготівкових коштів існує тісний зв'язок. Так, безготівкові кошти підприємств конвертуються в готівку при передачі заробітної плати працівникам. Останні обмінюють одержану зарплату в підприємствах торгівлі та сфери побуту на товари і послуги. Після цього виручка, одержана в касі підприємств, знову надходить на їх поточні рахунки і далі рухається у безготівковій формі [1, с. 36]. Таким чином, обороти готівкових і безготівкових коштів взаємно доповнюють і зумовлюють один одного (рис. 2.3) перерозподіл фінансових ресурсів, одержання та повернення тимчасової фінансової допомоги та ін.).

Відповідно до територіального розміщення підприємств (покупців - продавців) і банківських установ, що їх обслуговують, безготівкові розрахунки поділяються на місцеві, міжміські та міжнародні [154, с. 24].

Місцеві розрахунки здійснюються між покупцем і постачальником продукції, якщо їх обслуговує одна установа банку або коли банк постачальника і банк покупця розміщені в тому самому населеному пункті.

Міжміські розрахунки - це розрахунки, які здійснюються між покупцем і постачальником через банки (постачальника і покупця), що знаходяться в різних регіонах.

Міжнародні розрахунки - це розрахунки, які здійснюються за операціями купівлі-продажу через банк постачальника, яким є зарубіжний банк.

Ефективність функціонування економіки в цілому і кожного окремого підприємства значною мірою залежить від організації розрахунків, яка ґрунтується на певних принципах. Єдиної думки щодо їх кількісного значення нема.

Організація грошових розрахунків ґрунтується на наступних принципах [51, с. 12]:

- обов'язкове зберігання грошових коштів на рахунках у банку;

- вільний вибір установи банку для відкриття поточних рахунків;

- вільний вибір способів розрахунків і платежів;

- списання коштів за дорученням власника рахунку;

- здійснення платежів у межах наявних на рахунку коштів;

- дотримання установлених законодавством правил. Перший принцип безготівкових розрахунків стосується обов'язкового зберігання підприємствами та установами грошових коштів на рахунках в установах банку (за винятком перехідних залишків у касі).

Другий принцип полягає в тім, що підприємствам надано право вибору установи банку для відкриття рахунків усіх видів (основного й додаткового) за згодою банку.

Третій принцип - принцип самостійного (без участі банків) вибору підприємствами форми розрахунків та закріплення їх у своїх

Рис. 2.3. Взаємозв'язок готівкової та безготівкової форм розрахунків

Весь платіжний оборот підприємств (безготівковий і готівковий) поділяється на дві частини: розрахунки за товарними операціями і розрахунки за нетоварними операціями [156, с. 242 - 243].

Розрахунки за товарними операціями - це взаємні розрахунки підприємств за товарно-матеріальні цінності, виконані роботи, надані послуги. Вони є переважними, бо визначають характер і зміст роботи фінансової служби підприємства у сфері розрахунків. Від безперебійності та планомірності організації розрахунків за товарними операціями вирішальною мірою залежить стан усіх розрахунків підприємства, його фінансовий стан.

До другої частини платіжного обороту належить велика група платежів нетоварного характеру, які відбуваються, головним чином, у зв'язку з виконанням усіляких фінансових зобов'язань підприємств. Такі платежі бувають між:

- підприємством та органами загальнодержавних фінансів (платежі підприємства до бюджету з прибутку, оплата податку на додану вартість, акцизного збору, платежі до загальнодержавних цільових грошових фондів, інші податкові та неподаткові платежі на користь держави);

- підприємством і комерційними банками (одержання та повернення кредитів, сплата процентів за користування ними, оплата інших банківських послуг);

- підприємством і його вищим органом або його засновниками - юридичними особами (платежі коштів на створення централізованих фондів, одержання коштів із цих фондів, договорах та угодах. Установи банків можуть тільки пропонувати своїм клієнтам застосовувати ту чи іншу форму розрахунків, ураховуючи специфіку діяльності та конкретні умови, які можуть скластися в процесі розрахунків.

Четвертий принцип - кошти з рахунка підприємства списуються за розпорядженням його власника. Ураховуючи можливість відкриття кількох рахунків, суб'єкт підприємницької діяльності визначає один з рахунків як основний.

П'ятий принцип стосується відкриття рахунків. Поточні рахунки підприємствам - суб'єктам підприємницької діяльності відкривають установи банків тільки за умови повідомлення про це податкового органу.

Шостий принцип полягає в терміновому здійсненні платежів. Момент здійснення платежу має бути максимально наближеним до часу відвантаження товарів, виконання робіт, надання послуг.

Сьомий принцип: платежі здійснюються в межах залишків коштів на рахунках платника або в межах наданого банківського кредиту.

Восьмий принцип: розрахунки між суб'єктами підприємницької діяльності можуть здійснюватись готівкою. При цьому постачальник - отримувач коштів повинен суму отриманої готівки провести через касову книгу і повернути її в повному обсязі на свій рахунок у банк. Використання готівки, пов'язане з виплатою заробітної плати, премій, винагород, матеріальної допомоги, дивідендів, провадиться тільки через її отримання з кас банків. Такий порядок дає змогу контролювати своєчасну сплату податків, внесків та інших обов'язкових платежів, розмір яких залежить від фонду оплати праці.

Організація роботи каси

Ліміт готівки

Порядок здачі готівки до каси банку

2.3. Особливості безготівкової форми розрахунків

2.4. Форми безготівкових розрахунків

Розрахунки платіжними дорученнями

Наслідки неправильного зазначення у платіжному дорученні реквізитів отримувача

Розрахунки платіжними вимогами-дорученнями

Розрахунки чеками