Безготівкові розрахунки можуть здійснюватися у таких формах:

- платіжні доручення;

- платіжні вимоги-доручення;

- чеки;

- акредитиви;

- векселі;

- інкасові доручення (платіжні вимоги).

Розрахунки платіжними дорученнями

Платіжне доручення - це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів.

Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товарно-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникненню кредиторської заборгованості в покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових державних фондів; платежі кредитним установам, за банківськими позичками.

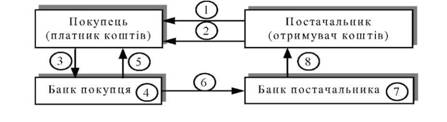

Розрахунки платіжними дорученнями здійснюються за такою схемою (рис. 2.8).

Рис. 2.8. Механізм здійснення розрахунків платіжними дорученнями

1 - постачальник відвантажує продукцію (виконує роботи, послуги);

2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги;

3 - покупець подає до банку, що його обслуговує, платіжне доручення;

4 - банк покупця списує з його рахунка кошти;

5 - банк покупця повідомляє покупця - власника рахунка про списання коштів;

6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 - банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника;

8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Переваги:

- відносно простий і швидкий документообіг;

- прискорення руху коштів;

- можливість використання цієї форми розрахунків за нетоварних платежів.

Платіжне доручення повертається без виконання, якщо:

o відсутній хоча б один з реквізитів платіжного доручення (крім дати валютування);

o в один день подано два платіжних доручення з однаковим порядковим номером;

o на рахунку недостатньо коштів для виконання операції і підприємство не може скористатися послугою "овердрафт";

o сума прописом не відповідає сумі цифрами.

"Овердрафт" - короткостроковий кредит, який надається шляхом списання коштів із рахунку клієнта банку понад залишок на рахунку, внаслідок чого створюється дебетове сальдо.

Платіжне доручення банк приймає тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов'язкових платежів.

Для того, щоб змінити призначення платежу у вже відправленому переказі, необхідно письмово звернутися до начальника відділення банку, в якому відкрито рахунок підприємства. Лист із зазначенням інформації про сплату за відповідну послугу необхідно подати до канцелярії відділення банку. У тексті листа слід зазначити, яке нове призначення платежу вважати правильним.

Якщо постачальник (отримувач коштів) не має рахунка в банку або розрахунки між постачальником і покупцем платіжним дорученням неможливі, підприємство може виконати розрахунок гарантованим платіжним дорученням через підприємства зв'язку. Гарантовані платіжні доручення застосовуються у разі переказу коштів на виплату заробітної плати працівникам, що заготовляють сільськогосподарську продукцію в населених пунктах, де відсутні банківські установи.

Наслідки неправильного зазначення у платіжному дорученні реквізитів отримувача

Якщо вказано неможливі реквізити (МФО, рахунок), то платіж буде відбраковано на рівні банку підприємства-платника. При підключенні до системи Клієнт-банк це буде видно одразу. Якщо підприємство не користується системою Клієнт-банк, то платіжне доручення повертається наступного дня з зазначенням причини повернення.

Якщо банк отримувача виявить невідповідність коду та номеру рахунку отримувача,, то він зобов'язаний направити до банку платника запит на уточнення платежу. У випадку, якщо протягом 3-х днів з дати перерахування коштів підприємство-платник не виправить реквізити, то кошти буде повернено на його рахунок.

У таких випадках підприємство-платник виписує платіжне доручення, де визначено призначення вказаної суми, на підприємство зв'язку і передає його в банк.

Розрахунки платіжними вимогами-дорученнями

Розрахунки чеками

Розрахунки акредитивами

Вексельна форма розрахунків

2.5. Розрахунково-платіжна дисципліна

Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація

Методи оптимізації грошових потоків підприємства

3.2. Виручка від реалізації продукції, робіт, послуг