Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі.

Ліміт залишку готівки - це гранична сума грошових І коштів, яка може знаходитись в касі підприємства.

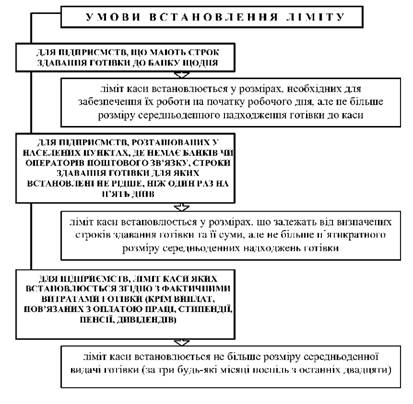

Ліміт для кожного підприємства визначається з урахуванням специфіки роботи підприємства, відстані його від установи банку, розміру касового обороту, установлених строків і порядку передавання готівки в банк.

Умови, які впливають на встановлення ліміту каси відображені на рис. 2.6.

Рис. 2.6. Умови встановлення ліміту каси для підприємств

Понадлімітні залишки готівки в касі підприємства визначаються прямим розрахунком за кожен робочий день шляхом порівняння залишку готівки в касі суб'єкта господарювання на кінець дня з встановленим йому (або самостійно визначеним) обслуговуючою установою банку лімітом залишку готівки в касі, незалежно від того, здійснювались в цей день касові операції чи ні [31, с. 356].

Якщо для підприємства ліміт каси не встановлено (незалежно від причин невстановленості), то ліміт такої каси вважається нульовим. У цьому випадку вся готівка,, яка перебуває у касі підприємства на кінець дня і не здана відповідно до вимог Положення № 637, вважається понадлімітною.

Якщо ліміт каси встановлено з перевищенням граничних розмірів, передбачених п. 5.4. Положення № 637, то він вважається встановленим на рівні вказаних граничних розмірів. Сума зазначеного перевищення вважається понадлімітною.

Підприємства мають право зберігати у своїй касі готівку, отримувану в установі банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів, понад установлений ліміт каси протягом трьох робочих днів, включаючи день отримування готівки в банку. А для здійснення вказаних виплат працівникам віддалених підрозділів підприємств залізничного транспорту і морських портів - протягом п'яти робочих днів, включаючи день отримування готівки в банку. Готівка, одержана в банку на інші виплати, повинна видаватись підприємством своїм працівникам у той самий день. Суми готівки, отримані в банку і не використані протягом визначених строків, повертаються підприємством до банку не пізніше наступного робочого дня банку або можуть залишатися в його касі (у межах встановленого ліміту) [51, с. 28].

Порядок здачі готівки до каси банку

Для того, щоб здати готівкову виручку в банк, підприємство може скористатись послугами інкасації або здійснити це самостійно. Якщо підприємство бажає здавати виручку в банк самостійно, то воно може це зробити протягом робочого дня.

Якщо виручка здається протягом операційного дня, то кошти зараховуються на рахунок підприємства того ж операційного дня.

Якщо кошти вносяться у вечірню касу, то вони зараховуються на рахунок підприємства не раніше наступного робочого дня. Якщо виникає необхідність здавати виручку у вхідний день, можна звернутись до найближчого відділення відповідного банку, яке працює у цей день. Кошти будуть зараховані на рахунок наступного робочого дня [51, с. 28].

Приймання та облік готівки підприємствами проводиться із застосуванням касових апаратів або товарно-касових книг. Кожне підприємство, що має касу, веде тільки одну касову книгу. Записи до касової книги проводяться касиром після одержання або видачі грошей за кожним прибутковим касовим ордером і видатковим документом. Щоденно, наприкінці робочого дня, виводиться залишок грошей у касі на наступне число і передається до бухгалтерії як звіт [1, с. 55].

Якщо діяльність підприємства пов'язана з необхідністю приймати готівкові кошти від фізичних осіб - клієнтів підприємства, то можна укласти угоду з банком про прийняття готівкових коштів від фізичних осіб на користь юридичних осіб у системі. У випадку використання такої послуги підприємство звільняється від обов'язку використовувати РРО, оскільки готівкові кошти від фізичних осіб одразу потрапляють на поточний рахунок підприємства в банку.

Контроль за дотриманням касової дисципліни повинен здійснюватися як самим підприємством, так і контролюючими органами.

На самому підприємстві об'єктом контролю виступає готівка в касі підприємства, здійснює контроль спеціально створена комісія з працівників підприємства. Найпоширенішою формою контролю є раптова інвентаризація залишків готівки у касі [51, с. 30].

До підприємств можуть застосовуватися такі штрафні санкції

[1, с. 55]:

- за перевищення встановлених лімітів каси;

- не оприбуткування у касах готівки;

- перевищення встановлених строків використання виданої під звіт готівки;

- витрачання готівки з виручки на виплати, пов'язані з оплатою праці, за наявності податкового боргу;

- використання одержаних в установі банку готівкових коштів не за цільовим призначенням;

- проведення готівкових розрахунків без платіжного документу, який підтверджував би сплату покупцем готівки.

2.4. Форми безготівкових розрахунків

Розрахунки платіжними дорученнями

Наслідки неправильного зазначення у платіжному дорученні реквізитів отримувача

Розрахунки платіжними вимогами-дорученнями

Розрахунки чеками

Розрахунки акредитивами

Вексельна форма розрахунків

2.5. Розрахунково-платіжна дисципліна

Розділ 3. Грошові потоки підприємств