Акредитив - розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Акредитив застосовується в розрахунках між постачальниками і покупцями. Документи постачальника оплачуються банком тільки на умовах, передбачених в акредитивній заяві покупця.

Постачальник подає в банк, що його обслуговує, заяву із зазначенням умов використання задепонованих коштів (власних або залучених). Акредитив відкривається для розрахунків тільки з одним конкретним постачальником. Його не можна використовувати для розрахунків з іншими постачальниками чи для виплати грошей готівкою. Чинність акредитива, як правило, не перевищує 15 днів з моменту відкриття. Платнику надано право змінювати умови акредитива, достроково відкликати невикористані кошти. Після повідомлення про відкриття акредитива постачальник відвантажує товар і не пізніше трьох робочих днів після цього подає в установу банку реєстри рахунків і транспортні або інші документи, які підтверджують відвантаження. Коли документи відповідають умовам акредитива, кошти того самого дня зараховуються на рахунок постачальника (2.11).

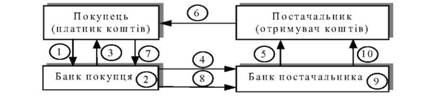

Рис. 2.11. Розрахунок з використанням акредитива

1 - покупець доручає банку, що його обслуговує, відкрити акредитив;

2 - банк покупця відкриває акредитив;

3 - банк покупця сповіщає покупця про відкриття акредитива;

4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму;

5 - банк постачальника сповіщає постачальника про відкриття акредитива;

6 - відвантаження товару;

7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива;

8 - банк покупця переказує банку постачальника суму коштів з акредитива;

9 - банк постачальника зараховує кошти на рахунок постачальника;

10 - банк постачальника повідомляє про це свого клієнта.

Переваги:

- дає постачальнику впевненість у тому, що відвантажений товар буде своєчасно оплачено;

- для постачальників дана форма розрахунку є надійна, відносно проста і приваблива, оскільки гарантує оплату.

Недоліки:

- покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців.

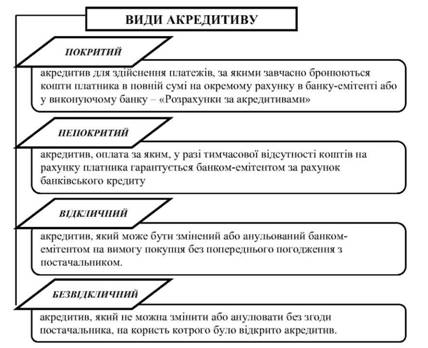

Акредитив, як безготівкова форма розрахунків має такі види: покритий, непокритий, відкличний, безвідкличний (рис. 2.12).

Рис. 2.12. Види акредитивів

Підставою для відкриття акредитива платником є повідомлення постачальника про готовність до відвантаження товару. Для відкриття акредитива платник подає в банк заяву встановленого зразка з необхідними реквізитами (номер договору, згідно з яким відкривається акредитив; термін чинності акредитива; рахунок платника і банк, який його обслуговує; документи, згідно з якими здійснюються виплати за акредитивом; строк їх подання; вид акредитива та сума акредитива).

Закриття акредитива в банку постачальника здійснюється:

- на заяву постачальника щодо відмови від дальшого використання акредитива до закінчення терміну його чинності;

- після закінчення терміну чинності акредитива;

- на заяву покупця про відкликання акредитива повністю або частково.

Акредитив закривається в день отримання повідомлення від банку-емітента.

Невикористана сума акредитива повертається банку платника для зарахування на рахунок, з якого депонувалися кошти.

Вексельна форма розрахунків

Вексельна форма розрахунків - це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з від строчкою платежу, які оформлюються векселем.

Вексель - це письмове безумовне зобов'язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці.

За своєю суттю вексель є абстрактним борговим зобов'язанням. Його абстрактність полягає в тім, що він не обумовлений попереднім виконанням будь-яких договірних зобов'язань.

Приклад 1.

Підприємство А (покупець) уклало угоду з підприємством Б на поставку товару. Розрахунок за угодою здійснюється векселем, який підприємство А виписує на користь підприємства Б (продавця). Підприємство Б чомусь не виконало своїх зобов'язань за угодою. У цьому разі підприємство А не звільняється від обов'язків сплатити за векселем і не може скористатися фактом невиконання продавцем своїх зобов'язань за угодою для несплати за векселем Підприємство Б також не втрачає права вимоги за векселями.

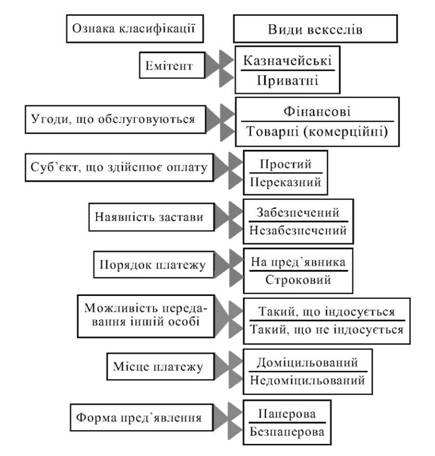

Рис. 2.13. Класифікація векселів

Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) виписується і підписується покупцем (векселедавцем) і є його борговим зобов'язанням оплатити кредит векселем. У цьому полягає основна властивість векселя - вексельна сила - право безумовної вимоги платежу від усіх зобов'язаних за векселем осіб.

З наведеного прикладу випливає, що вексель - це грошове зобов'язання, тобто грошовий документ зі строго визначеним відповідним набором реквізитів. Це означає, що векселем є тільки той документ, який уміщує всі необхідні реквізити векселя, визначені Положенням про переказний і простий векселі.

Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грішми. Ці особливості накладають специфічний відбиток на сферу обігу векселів у порівнянні з іншими цінними паперами. Зокрема, векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його.

Предметом вексельного зобов'язання можуть бути тільки гроші.

Векселі різняться за емітентом, угодами, які вони обслуговують, суб'єктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою пред'явлення та іншими ознаками. Класифікацію векселів за різними ознаками зображено на рис. 2.13.

Векселі казначейські - один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані:

- для здійснення розрахунків;

- для зарахування сплати податків до державного бюджету;

- як застава для забезпечення інших платежів та кредитів.

Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів.

Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів.

На вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником. Підписавши простий вексель, він стає на певний строк боржником особи, указаної у векселі.

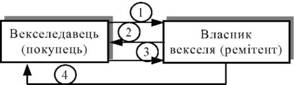

Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя. Обіг простого векселя здійснюється за схемою, наведеною на рис. 2.14.

Рис. 2.14. Простий вексельний обіг

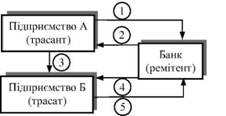

1 - векселедавець (покупець) передає вексель;

2 - власник векселя (ремітент) пред'являє вексель до акцепту;

3 - векселедавець погашає вексель і передає його ремітенту;

4 - власник векселя (ремітент) вручає погашений вексель векселедавцеві.

Фінансово-кредитні установи використовують розрахунковий" вексель. Розрахунковий вексель - це вексель, який купують з дисконтом для покриття кредиторської заборгованості перед векселедавцем у розмірі вексельної суми. Сутність такої операції в тім, що різниця між ціною покупки векселя і вексельною сумою стає доходом. Операції з такими векселями вважають найбільш дохідними.

Приклад 2.

ЗАТ "Біле вітрило" реалізувало товар в кредит з оформленням простого векселя номінальною вартістю 3,24 млн.. грн, випущений 2 жовтня 2010 року за схемою звичайних відсотків з точним числом днів, з терміном погашення 12 січня 2012 року, процентною ставкою за кредит 17,5 %. Через 60 днів векселедержатель звернувся у банк для проведення операції по обліку векселя. Банк запропонував врахувати вексель по дисконтній ставці рівної

21,25 %. Визначте суму отриману фірмою і скільки отримає коштів банк в результаті цієї операції? Розв'язок:

1. Визначимо час з моменту оформлення до моменту погашення векселя:

t = 29 + 30 + 31 + 12 = 102 дні.

2. Визначимо майбутню вартість векселя до погашення: FV = 3 240 000 * (1 + 0,175 * 102 / 360) = 3 400 650 грн.

3. Визначимо термінову вартість векселя у момент обліку банком:

Р1 = 3 240 000 * (1 + 0,175 * 60 / 360) = 3 334 500 грн.

4. Розрахуємо пропоновану банком суму:

Р2 = 3 400 650 * (1 - 0,2125 * (102 - 60) / 360) = 3 316 342 грн.

5. Банк отримає на цій угоді:

Пр = 3 400 650 - 3 316 342 = 84 308 грн.

Відповідь. Банк отримає за вексель 3 316 342 грн і отримає при погашенні векселя 84 308 грн.

Приклад 3.

Virginia Technological Inc. 02 січня 2011 року продала в кредит, з оформленням простого векселя (за схемою звичайних відсотків з точним числом днів) з номінальною вартістю в 1,23 млн. дол., процентною ставкою за кредит 8,8 %, продукцію. Визначте термін між обліком і оформленням векселя в днях, якщо термін погашення 12 травня 2011 року, дисконтна ставка банку 11,2 % і корпорація при обліку векселя отримала 1,245 млн. дол.

Розв'язок:

1. Визначимо час з моменту оформлення до моменту погашення векселя:

t = 30 + 28 + 31 + 30 + 11 = 130 днів.

2. Визначимо майбутню вартість векселя до погашення: FV = 1 230 000 *(1 + 0,088 * 130 / 360) = 1 269 086 дол.

3. Визначте термін між обліком і оформленням векселя: P2 = FV * (1 - rb * (t - tu) / T), звідси tu = t - ((1 - P2/FV) / rb * T); tu = 130 - ((1 - 1 245 000/1 269 086) / 0,112 * 360) = 69 днів. Відповідь. Вексель був врахований через 69 днів після оформлення.

Приклад 4.

IndianaOil Inc. 23 жовтня 2012 року продала в кредит, з оформленням простого векселя (за схемою звичайних відсотків з точним числом днів) продукцію. Процентна ставка за користування кредитом 9,75 %. Визначте вартість векселя у момент оформлення, якщо термін погашення 23 травня 2013 року, дисконтна ставка банку 12,32 % і корпорація при обліку векселя 1 лютого 2013 року отримала 5,637 млн.. дол.

Розв'язок:

1. Визначимо час з моменту оформлення до моменту погашення векселя:

t = 9 + 30 + 31 + 31 + 28 + 31 + 30 + 22 = 212 дні.

2. Визначимо час з моменту оформлення до моменту обліку векселя:

tu = 9 + 30 + 31 + 31 = 101 день.

3. Визначимо майбутню вартість векселя до погашення: P2 = FV * (1 - rb * (t - tu) / T), звідси FV = P2 / (1 - rb * (t - tu) / T); FV = 5 637 000 / (1 - 0,1232 * (212 - 101) / 360) = 5 859 586 дол.

4. Визначимо вартість векселя у момент оформлення:

FV = PV * (1 + r * t / T), звідси PV = FV / (1 + r * t / T);

PV = 5 859 586 / (1 + 0,0975 * 212/360) = 5 541 416 дол. Відповідь. Номінальна вартість векселя 5 541 416 дол.

Переказний вексель (тратта) - це документ, який регулює вексельні відносини трьох сторін: кредитора (трасанта), боржника (трасата) і отримувача платежу (ремітента). Такий вексель виписує та підписує кредитор (трасант).

Трасант - особа, що видає тратту, тобто переказує свій платіж на іншу особу. Переказний вексель означає наказ трасату - особі-боржнику векселедавця - сплатити в установлений термін визначену у векселі суму третій особі (ремітенту) або пред'явнику тратти.

Ремітент - власник переказного векселя. Ним може бути підприємство або банк, що утримує на свою користь відповідний відсоток від суми платежу - комісійну винагороду за надану банком послугу щодо переказу вказаної у векселі суми у встановлений термін з рахунка векселедавця на рахунок власника векселя. Суть цих відносин полягає в такому: трасант виписує (трасирує) вексель на трасата з вимогою сплатити відповідну суму ремітенту у відповідному місці у відповідний строк.

Приклад 5.

Підприємство А отримує кредит в установі банку для виробництва відповідної продукції. Споживачем цієї продукції є підприємство Б. Відносини трьох сторін (банк, підприємство А і підприємство Б) можуть бути оформлені переказним векселем за такою схемою (рис. 2.15).

Рис. 2.15. Переказний вексельний обіг

1 - підприємство А трасирує переказний вексель на користь банку з метою погашення кредиту;

2 - банк надає підприємству суму кредиту;

3 - підприємство А відвантажило товар підприємству Б;

4 - банк пред'являє підприємству Б вексель для акцепту;

5 - трасат сплачує гроші банку за векселем.

З рисунку 2.15 видно, що підприємство А трасирує переказний вексель з пропозицією до підприємства Б сплатити банку відповідну суму, тобто суму кредиту, яку підприємство А взяло в установі банку на відповідний строк.

Переказний вексель передається підприємством А банку з метою погашення отриманого кредиту. За згоди банку прийняти такий вексель кредит буде вважатися погашеним. А підприємство А з цього моменту несе умовну відповідальність перед трасатом за платіж за векселем. Банк пред'являє підприємству Б вексель для акцепту. У разі його акцепту підприємство Б стає прямим боржником за переказним векселем.

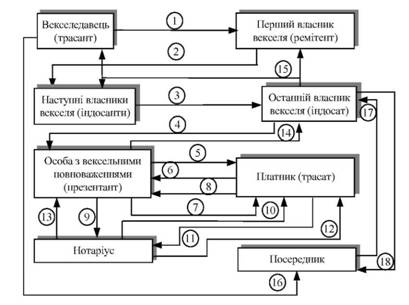

Вексельний обіг із опротестуванням векселя і призначенням посередника здійснюється за схемою рис. 2.16.

Рис. 2.16. Вексельний обіг із опротестуванням векселя і призначенням посередника для задоволення претензій власника векселя

I - видача векселя;

2, 3 - передача права за векселем (індосація);

4 - перепоручительство за векселем (перепоручительний індосамент);

5 - пред'явлення векселя до акцепту (презентація);

6 - підтвердження акцепту;

7 - пред'явлення векселя до платежу;

8 - відмова від платежу за векселем;

9 - опротестування векселя;

10 - нотаріальна вимога щодо сплати за векселем;

II - відмова від нотаріальної вимоги щодо сплати за векселем; 12 - повторне опротестування;

13, 14 - повернення опротестованого векселя;

16 - призначення посередника;

17 - здійснення платежу за векселем;

18 - вручення оплаченого векселя (з розпискою в отриманні платежу).

Забезпечений вексель - це вексель, гарантований заставою, яка надається кредиторові, банку або продавцю доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання.

Векселі на пред'явника - це такі векселі, що оплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим.

Доміцильований вексель - це такий, у якому застережено, що даний вексель підлягає сплаті третьою особою - доміцилянтом за місцем проживання платника (або в іншому місці). Конкретне місце платежу вказується на векселі векселедавцем і пред'являється до оплати доміцилянту, який не є відповідальною особою за векселем, тобто не несе жодної відповідальності, якщо платіж не буде здійснено.

На сьогодні, досить актуальним є податковий вексель - це письмове безумовне грошове зобов'язання платника податку сплатити в бюджет відповідну суму грошових коштів, підтверджене комерційними банками шляхом аваля, котрий видається платником на відстрочку сплати податку на додану вартість, який стягується при імпорті товарів на митну територію України.

Інкасове доручення (платіжні вимоги) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація

Методи оптимізації грошових потоків підприємства

3.2. Виручка від реалізації продукції, робіт, послуг

Методи плануванні виручки від реалізації продукції (товарів, робіт, послуг)

3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства

4.2. Планування витрат на обсяг продукції, що реалізується