3.1. Економічна характеристика грошових потоків підприємств та їх класифікація

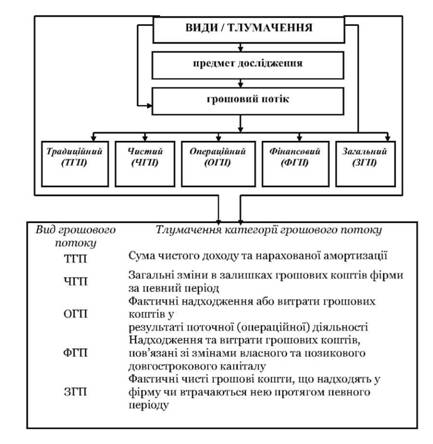

Грошові кошти, які одержує підприємець у результаті своєї діяльності, називаються грошовим потоком [26, с. 158]. Грошові надходження повинні мати постійний, динамічний характер. Це означає, що грошовий потік бажано мати безперервним. Поняття "грошовий потік" (Cash flow) включено у фінансову діяльність вітчизняних підприємців з іноземних джерел. Ознайомлення з науковими працями провідних учених-економістів показало, що існує значна кількість підходів до трактування грошового потоку як економічної категорії. Так, на думку Є. Ф. Брігхема, під грошовим потоком слід розуміти "...фактичні чисті готівкові кошти, які надходять у фірму протягом деякого визначеного періоду" [27, с. 425]. Вітчизняні вчені-економісти В. А. Верба та О. А. Загородніх розширюють поняття грошового потоку, підкреслюючи, що це "...різниця між кількістю отриманих і витрачених грошей..." [35, с. 75]. С. О. Москвін [128, с. 54] при визначеності грошового потоку обмежується поняттям різниці між грошовими надходженнями й витратами. При цьому звертається увага на існування декількох підходів до визначення грошового потоку (рис. 3.1).

Зауважимо, що російський учений-економіст І. Балабанов тлумачить грошовий потік, передбачаючи оборот грошей, який протікає безпосередньо в часі. При цьому автор звертає увагу на те, що система відношень, яка виникає при грошовому потоці, носить фінансовий характер [7, с. 175].

В навчальному посібнику "Фінансовий менеджмент" грошовий потік - це надходження та вибуття грошових коштів та їх еквівалентів у результаті виробничо-господарської діяльності підприємств [69, с. 79].

Показник "грошовий потік" або "чистий грошовий потік", за твердженням О. О. Терещенко, почав використовуватись у 50-х роках ХХ століття американськими аналітиками при аналізі цінних паперів і звітності підприємства [132, с. 181].

Рис. 3.1. Схема визначення грошового потоку за ознакою методу його розрахунку [55]

Чистий рух грошових коштів, отриманий при здійсненні операційної діяльності, у світовій практиці має назву "операційний Cash flow"; чистий рух коштів від інвестиційної діяльності - "інвестиційний Cash flow". Різниця між вхідними й вихідними потоками фінансової діяльності має назву "Cash flow від фінансової діяльності".

Досить предметно розкриває грошовий потік як категорію І. А. Бланк [16, с. 129]. На його думку, "...грошовий потік підприємства являє собою сукупність розподілених в часі надходжень та виплат грошових коштів, які генеруються його господарською діяльністю. Поняття "грошовий потік підприємства" є агрегованим і включає багато видів цих потоків, що обслуговують різні напрямки діяльності".

До визначення грошового потоку звертається у своїй праці М. Я. Коробов. Автор наголошує, що "...це сума чистого прибутку підприємства, тобто прибутку, що, залишається в його розпорядженні після сплати податків з нього, плюс які надходять підприємству в складі виручки від реалізації продукції" [74, с. 39]. Б. Коласс розглядає грошовий потік, що утворився при проведенні господарської діяльності. Автор зазначає, що "...це надлишок грошових коштів, який утворюється на підприємстві в результаті господарської діяльності" [71, с. 137]. Повне розкриття сутності поняття "грошовий потік" неможливе без проведення його класифікації. Найбільш повну класифікацію видів грошового потоку подано І. А. Бланком, про що й відповідно відображено на рис. 3.2.

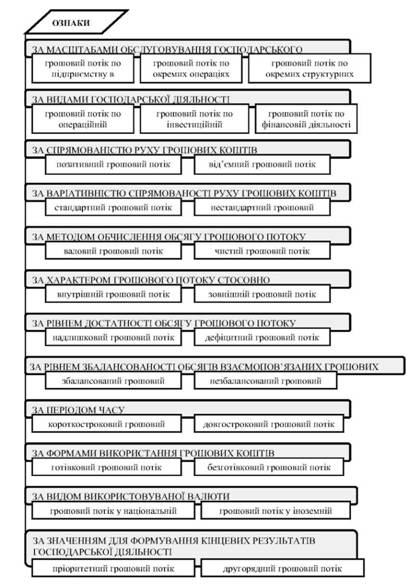

Як видно з рис. 3.2 кожна класифікаційна ознака передбачає декілька видів грошових потоків.1. За масштабами обслуговування господарського процесу

виділяють такі види грошових потоків:

- грошовий потік по підприємству в цілому. Це найбільш агрегований вид грошового потоку, який акумулює всі види грошових потоків, що обслуговують господарський процес підприємства в цілому;

- грошовий потік по окремих структурних підрозділах (центрах відповідальності) підприємства.. Така диференціація грошового потоку підприємства визначає його як самостійний об'єкт управління в системі господарської діяльності підприємства;

- грошовий потік по окремих господарських операціях. У системі господарського процесу підприємства такий вид грошового потоку слід розглядати як первинний об'єкт самостійного управління.

2. За видами господарської діяльності, відповідно до міжнародних стандартів обліку

виділяють такі види грошових потоків:

Рис. 3.2. Класифікація грошового потоку [21, с. 520 - 521]

- грошовий потік з операційної діяльності. Він характеризується грошовими виплатами постачальникам сировини та матеріалів; стороннім виконавцям окремих видів послуг, що забезпечують операційну діяльність; заробітної плати персоналу, який зайнятий у операційному процесі і здійснює управління цим процесом; податкових платежів підприємства в бюджети всіх рівнів і до позабюджетних фондів; іншими виплатами,

- пов'язаними зі здійсненням операційного процесу. Одночасно цей вид грошового потоку відображає надходження коштів від покупців продукції, від податкових органів у по-

Продовження рис. 3.2. на наступній сторінці

рядку перерахунку та повернення надлишків сплачених сум і деякі інші платежі, передбачені міжнародними та національними стандартами обліку;

- грошовий потік з інвестиційної діяльності. Він характеризує платежі й надходження коштів, пов'язані зі здійсненням реального та фінансового інвестування, продажем вибуваючих основних засобів і нематеріальних активів, ротацією довгострокових фінансових інструментів інвестиційного портфеля та інші аналогічні потоки коштів, що обслуговують інвестиційну діяльність підприємства;

- грошовий потік з фінансової діяльності. Він характеризує надходження й виплати коштів, що пов'язані із залученням додаткового акціонерного та пайового капіталу, отриманням довгострокових і короткострокових кредитів та позик, сплатою в грошовій формі дивідендів і відсотків за вкладами власників, і деякі інші грошові потоки, пов'язані зі здійсненням зовнішнього фінансування господарської діяльності підприємства.

3. За спрямованістю руху грошових коштів

виділяють два основних види грошових потоків:

- позитивний грошовий потік, що характеризує сукупність надходжень коштів на підприємство від усіх видів господарських операцій;

- від'ємний грошовий потік, що характеризує сукупність виплат коштів підприємством у процесі здійснення всіх видів його господарських операцій.

4. За варіативністю спрямованості руху грошових коштів

розрізняють такі види грошових потоків:

- стандартний грошовий потік. Він характеризує такий вид грошового потоку, в якому його спрямованість змінюється не більше одного разу (починаючи або завершуючи його). Прикладом такого виду грошового потоку є інвестування капіталу в довгострокову облігацію (якщо за нею не передбачається реінвестування доходу в придбання аналогічних фінансових інструментів);

- нестандартний грошовий потік. Він характеризує такий вид грошового потоку, в якому його спрямованість змінюється більше одного разу. Прикладом такого виду грошового потоку є інвестування капіталу в портфель фінансових інструментів із постійним реінвестуванням отриманого доходу в подальше його розширення.

5. За методом обчислення обсягу

виділяють такі види грошових потоків підприємства:

- валовий грошовий потік. Він характеризує всю сукупність надходжень або витрат коштів у певному періоді часу в розрізі окремих його інтервалів;

- чистий грошовий потік. Він характеризує різницю між позитивним і від'ємним грошовими потоками (між надходженням і витратою коштів) у певному періоді часу в розрізі окремих його інтервалів.

6. За характером грошового потоку стосовно підприємства

розрізняють такі два його види:

- внутрішній грошовий потік. Він характеризує сукупність надходження й витрати коштів у рамках підприємства;

- зовнішній грошовий потік. Цей вид грошового потоку обслуговує операції підприємства, пов'язані з його грошовими відносинами з господарськими партнерами (постачальниками сировини та матеріалів, покупцями продукції, комерційними банками, страховими компаніями та ін.) і державними органами (податковими органами, митними службами, арбітражним судом тощо).

7. За рівнем достатності обсягу

виділяють такі види грошових потоків підприємства:

- надлишковий грошовий потік. Це такий грошовий потік, коли надходження коштів значно перевищують реальну потребу підприємства в їх цілеспрямованому витрачанні;

- дефіцитний грошовий потік. Це такий грошовий потік, коли надходження коштів істотно нижчі за реальні потреби підприємства в їх цілеспрямованому витрачанні.

8. За рівнем збалансованості обсягів взаємопов'язаних грошових потоків

розрізняють два їх види:

- збалансований грошовий потік. Він характеризує такий вид сукупного грошового потоку з окремої господарської операції, структурного підрозділу (центру відповідальності) або по підприємству в цілому, за яким забезпечено збалансованість між обсягами позитивного і від'ємного їх видів (з урахуванням передбаченого приросту запасу грошових коштів);

- незбалансований грошовий потік. Він характеризує такий вид сукупного грошового потоку з окремої господарської операції, структурного підрозділу (центру відповідальності) або по підприємству в цілому, за яким розглянутий вище передбачений балансовий зв'язок не забезпечується.

9. За періодом часу виділяють два основних види грошового потоку

- короткостроковий грошовий потік. Він характеризує такий грошовий потік, за яким період від початку грошових надходжень або виплат до повного їх завершення не перевищує одного року;

- довгостроковий грошовий потік. Він характеризує такий грошовий потік, за яким період від початку грошових надходжень або виплат до повного їх завершення перевищує один рік.

10. За формами використання грошових коштів

розрізняють наступні види грошового потоку:

- готівковий грошовий потік. Він характеризує ту частину сукупного грошового потоку підприємства, яка обслуговується безпосередньо готівкою (банкнотами, білетами державної скарбниці, розмінною монетою);

- безготівковий грошовий потік. Він характеризує ту частину сукупного грошового потоку підприємства, яка обслуговується різноманітними кредитними та депозитними інструментами фінансового ринку (чеками, кредитними картками, акредитивами, векселями, банківськими депозитами тощо).

11. За видом використовуваної валюти

виділяють такі грошові потоки підприємства:

- грошовий потік у національній валюті. Він характеризує грошовий потік, який обслуговується грошима, емітованими відповідними державними органами даної країни;

- грошовий потік у іноземній валюті.. Він характеризує грошовий потік, який обслуговується валютою інших країн. На підприємстві такий грошовий потік пов'язаний, як правило, зі здійсненням зовнішньоекономічних господарських операцій.

12. За значенням для формування кінцевих результатів господарської діяльності

розрізняють два види грошових потоків підприємства:

- пріоритетний грошовий потік. Це вид грошового потоку з окремих господарських операцій або видів діяльності, який генерує високий рівень формування чистого грошового потоку (або чистого прибутку);

- другорядний грошовий потік. Це такий вид грошового потоку, який через свою функціональну спрямованість або незначний обсяг не справляє істотного впливу на формування кінцевих результатів господарської діяльності.

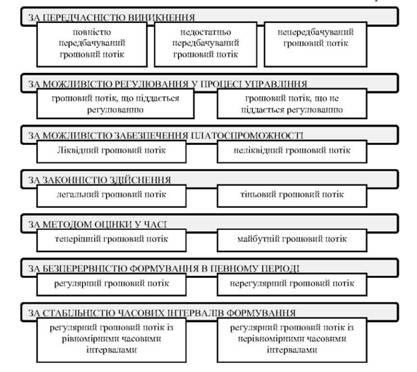

13. За передбачуваністю виникнення

виділяють наступні види грошових потоків:

- повністю передбачуваний грошовий потік. Це такий вид грошового потоку, обсяг і час здійснення якого можуть бути повністю детерміновані наперед;

- недостатньо передбачуваний грошовий потік. Це такий вид грошового потоку, обсяг і час здійснення якого не можуть бути повністю детерміновані наперед у зв'язку з можливими змінами чинників зовнішнього середовища;

- непередбачуваний грошовий потік. Цей вид грошового потоку пов'язаний із надзвичайними подіями в процесі здійснення підприємством операційної, інвестиційної або фінансової діяльності, а також окремими, не планованими наперед, операціями (наприклад, сплата або отримання штрафних санкцій).

14. За можливістю регулювання у процесі управління

виділяють:

- грошовий потік, що піддається регулюванню. Це такий вид грошового потоку, який може бути змінено в часі або за обсягом (за умови доцільності такої зміни в ході господарської діяльності). Прикладом такого виду грошового потоку є продаж продукції підприємства в кредит, емісія акцій чи облігацій та ін.;

- грошовий потік, що не піддається регулюванню. Це такий вид детермінованого грошового потоку, який не може бути змінено в часі або за обсягом менеджерами підприємства без негативних наслідків для кінцевих результатів його господарської діяльності. Прикладом такого виду грошового потоку є податкові платежі підприємства, платежі з обслуговування та повернення його боргу (якщо кредиторами не здійснена його реструктуризація) та ін.

15. За можливістю забезпечення платоспроможності

розрізняють два види грошових потоків підприємства:

- ліквідний грошовий потік. Це такий вид грошового потоку підприємства, за яким співвідношення позитивного та від'ємного його видів дорівнює або перевищує одиницю в кожному інтервалі зазначеного періоду часу;

- неліквідний грошовий потік. Це такий вид грошового потоку підприємства, за яким співвідношення позитивного та від'ємного його видів менше за одиницю в окремих інтервалах зазначеного періоду часу (й по періоду в цілому).

16. За законністю здійснення

виділяють такі види грошового потоку підприємства:

- легальний грошовий потік. Він характеризує надходження та виплати коштів, які повністю відповідають чинним у країні правовим нормам;

- тіньовий грошовий потік. Він характеризує надходження та виплати коштів, здійснювані з порушеннями чинних у країні правових норм і пов'язані з ухиленням від оподаткування.

17. За методом оцінки в часі

виділяють наступні види грошового потоку:

- теперішній грошовий потік. Він характеризує грошовий потік підприємства як єдину порівняльну його величину, приведену за вартістю до теперішнього моменту часу;

- майбутній грошовий потік. Він характеризує грошовий потік підприємства як єдину порівняльну його величину, приведену за вартістю до конкретного майбутнього моменту часу.

18. За безперервністю формування в певному періоді

розрізняють такі види грошових потоків підприємства:

- регулярний грошовий потік. Це потік надходження або витрати коштів за окремими господарськими операціями (грошовими потоками одного виду), який у певному періоді часу здійснюється постійно за окремими інтервалами цього періоду;

- дискретний (нерегулярний) грошовий потік. Він характеризує надходження або витрати коштів, пов'язані зі здійсненням одиничних господарських операцій підприємства в певному періоді часу.

19. За стабільністю часових інтервалів формування

регулярні грошові потоки характеризуються такими видами:

- регулярний грошовий потік із рівномірними часовими інтервалами в рамках певного періоду;

- регулярний грошовий потік із нерівномірними часовими інтервалами в рамках певного періоду.

Виходячи з класифікації, грошові потоки безпосередньо пов'язані з рухом коштів на підприємстві, який відображає надходження в розпорядження суб'єкта господарювання коштів та їх еквівалентів і їх використання.

Грошові потоки - потік, який пов'язаний із функціонуванням грошей, виконує функцію інструменту взаєморозрахунку із суб'єктами фінансових відносин, впливає на рух активів і капіталу підприємства й характеризується певним розміром, напрямом та часом.

Формування грошових потоків на підприємстві характеризується різним рівнем їх значущості для забезпечення стабільності фінансово-господарської діяльності підприємства у короткостроковому та довгострокових періодах.

Інформація про рух грошових коштів на підприємстві відображає форма № 3 "Звіт про рух грошових коштів" (Додаток 1).

Метою складання звіту про рух грошових коштів є

надання користувачам фінансової звітності повної,, правдивої та неупередженої інформації про зміни, що відбуваються з грошовими коштами підприємства та їх еквівалентами за звітний період.

Інформаційною базою для складання звіту є показники балансу, звіту про фінансові результати та дані аналітичного бухгалтерського обліку. Л.О. Коваленко та Л.М. Ремньова у навчальному посібнику "Фінансовий менеджмент" пропонують методику складання звіту про рух грошових коштів (Додаток 2).

Під час фінансово-господарської діяльності підприємство разом із грошовими здійснює негрошові операції (операції, які не потребують використання грошових коштів або їх еквівалентів). Наприклад бартерні операції, інкасація готівки, переказ грошових коштів із розрахункового на депозитний рахунок, перетворення зобов'язань на власний капітал. Такі операції не включаються до звіту про рух грошових коштів.

Формування грошових потоків на підприємстві залежить від таких факторів: кількості товару (обсяг продукції; якість продукції; асортимент продукції), ціни (методи ціноутворення; види цін; система знижок), зміни дебіторської заборгованості (умови розрахунків; можливість реалізації в кредит; створення резерву дебіторської заборгованості).

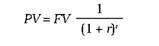

Дисконтований грошовий потік - теперішня вартість майбутніх надходжень доходів (з урахуванням знецінення грошей з часом)

Дисконтований грошовий потік визначається за формулою:

де PV (Present Value) - теперішня вартість майбутніх грошових потоків; FV (Future Value) - очікуваний майбутній грошовий потік від інвестицій.

Приведена або сьогоднішня вартість грошей - PV- являє собою суму грошових потоків, що дисконтуються за певною процентною ставкою.

З цією метою використовують метод дисконтування грошових потоків за формулою:

де РУп- сьогоднішня вартість в п - му році; X - грошовий потік наприкінці п-го року; г- дисконтна ставка; 1/(1+г)п- коефіцієнт дисконтування; РУ- майбутня вартість.

Коефіцієнт дисконтування менший 1:1/(1+г)п < 1. Це відповідає твердженню, що вартість приведеного долара (євро і т.п.) вища, ніж вона буде в наступному часовому періоді.

Чиста теперішня (приведена) вартість (ЛГУР) - різниця між теперішньою вартістю майбутніх грошових потоків (РУ) і первісними інвестиціями. Якщо величина ЫРУ позитивна, інвестування є економічно прийнятним, якщо негативна - воно невигідне для інвесторів, бо в цьому разі майбутні доходи (з урахуванням знецінювання з часом) не відшкодовують первісних інвестицій.

Приклад 1.

Визначити чисту теперішню вартість інвестиційного проекту, якщо доходи будуть надходити в сумі 10 тис. грош. од., 30 тис. і 35 тис. грош. од., відповідно через 3, 4 і 5 років. Первісні інвестиції 50 тис. грош. од., дисконтна ставка дорівнює 15%.

Розв'язок:

1) Визначаємо дисконтовану вартість майбутніх доходів: 10/(1+0,15)3+30/(1+,15)4+35/(1+,15)5=10*0,6575+30*0,5718+ 35*0,4972=41,13 тис. грош. од.;

2)Визначаємо ЫРУ 41,13 -50= -8.87 тис. грош. од.; Отже інвестувати такий проект невигідно.

Приклад 2.

Вексель на 100 тис. грош. од. містить зобов'язання про виплату цієї суми 15 квітня поточного року. Власник векселя пред'являє його банку достроково - 1 березня. Банк погодився врахувати вексель з дисконтом 50% річних. Яку суму одержав пред'явник векселя?

Розв'язок:

1) При використані звичайного (комерційного) відсотка пред'явник векселя одержить РУ = 100(1-((0,5*44)/360)) = 93,89 тис. грош. од.;

2) При використанні точного відсотка пред'явник одержить РУ = 100(1-((0,5*45)/365))=93,84 тис. грош. од.

Приклад 3.

Припустимо, що фірма може одержати в наступні три роки 1000 дол. доходу. Найбільш прийнятний ринковий обліковий процент фондів фірми 10 %. Визначити, скільки коштує 1000 дол. сьогодні. З цією метою скористайтеся методом дисконтування грошових потоків.

1) Для того, щоб визначити скільки коштуватиме 1000 дол. Сьогодні скористаємося методом

Першого року сьогоднішня вартість становитиме

РУ= 1000 / 1,1 = 909,09

Другого року сьогоднішня вартість становитиме: РУ= 1000 / (1,1)2 = 826,45

Третього року сьогоднішня вартість становитиме: РУ= 1000 / (1,1)3 = 751,31

Отже 1000 дол. отриманих три роки тому, коштують сьогодні менше ніж рік тому.

Приклад 2.

Сума первісних інвестицій - 55 тис. грн. Очікуються такі грошові потоки від втілення проекту: перший рік - 10 тис. грн, другий рік - 15 тис. грн, з третього року по 20 тис. грн щорічно. Необхідна норма прибутку - 15 %. Визначити період окупності капіталовкладень.

Розв'язок: Сума первісних інвестицій - 55 тис. грн. Очікуються такі грошові потоки від втілення проекту: перший рік - 10 тис. грн, другий рік - 15 тис. грн, з третього року по 20 тис. грн щорічно. Необхідна норма прибутку - 15 %. Визначити період окупності капіталовкладень.

Розв'язок:: Обчислюємо теперішню вартість грошових потоків:

РУ= (10/(1+0,15)) + (15/(1+0,15)2) + (20/(1+0,15)3) ++ (20/ (1+0,15)4) + (20/(1+0,15)5) = 10*0,87+15*0,756+20*0,658+20*0,572 +20*0,497=54,58 тис. грн. Отже, період окупності капіталовкладень становитиме понад п'ять років.

Головними складовими грошового потоку є надходження та витрати грошових коштів.

Надходження - сукупність надходжень грошових коштів за продану продукції, виконані роботи чи надані послуги, а також виконання інших господарських операцій в процесі операційної, фінансової та інвестиційної діяльності підприємства..

Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств.

Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою ринковою економікою 60-70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел [153, с. 50].

На сьогодні грошові надходження включають:

- доходи від основної (операційної) діяльності - виручка від реалізації продукції, товарів, робіт, послуг.

- доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи).

- доходи від фінансових операцій: від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи.

- доходи від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

- доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи.

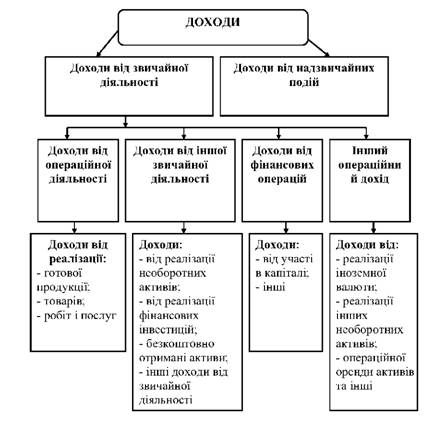

Класифікація доходів підприємства відображена на рис. 3.3.

Витратами визнаються ті з них, які зменшують активи (наприклад, витрати сировини, матеріалів і т. ін.) чи збільшують зобов'язання (наприклад, нарахована заробітна плата,, вартість послуг з операційної оренди і т. ін.)

Одним із найважливіших показників фінансового стану підприємства - чистий грошовий потік.

Чистий грошовий потік - різниця між загальною сумою валового доходу та сумою валових витрат

Якщо значення даного показника є від'ємним, то це означає, що підприємство балансує на межі банкрутства. Наявність додатного грошового потоку дає підприємству можливість сформувати фонди грошових коштів для свого подальшого розвитку.

Рис. 3.3. Класифікація доходів підприємства

Аналіз грошових потоків та оцінка їх впливу на фінансовий стан підприємства визначається системою показників, до яких відносять показники ліквідності, платоспроможності, фінансової стійкості. Перераховані показники будуть досліджені в наступних розділах даного навчального посібника.

Як уже зазначалось вище, за видами господарської діяльності, грошовий потік може бути від операційної діяльності, фінансової та інвестиційної. Розглянемо їх детальніше.

Операційна діяльність - основна діяльність підприємства,, пов'язана з виробництвом та реалізацією продукції (послуг, робіт), забезпечує основну частку доходу і є головною метою створення підприємства.

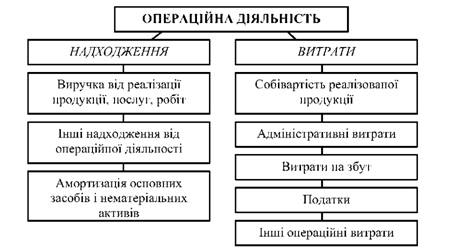

Рух грошових коштів у результаті операційної діяльності включає в себе надходження від: виручки від реалізації продукції, послуг, робі; амортизації основних засобів і нематеріальних активів; інші надходження від операційної діяльності; та витрати характер спрямування яких: собівартість реалізованої продукції, адміністративні витрати; витрати на збут; податки; інші операційні витрати. Схематично, сукупність надходжень та витрат від операційної діяльності відображено на рис. 3.4.

Фінансова діяльність - сукупність операцій, які призводять до зміни величини та складу власного і позикового капіталу.

Грошові потоки від фінансової діяльності охоплюють такі надходження: емісію акцій; отриманні позик та кредитів; дивіденди, відсотки; та витрати: виплати погашення позик і кредитів; виплати дивідендів; викуп акцій власної емісії. Рух грошових потоків від фінансової діяльності відображено на рис. 3.5.

Інвестиційна діяльність - сукупність операцій з придбання та продажу довгострокових(необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів.

Рис. 3.4. Рух грошових коштів у результаті операційної діяльності [69, с. 81]

Рис. 3.5. Рух грошових коштів у результаті фінансової діяльності [69, с. 83]

Інвестиційна діяльність підприємства пов'язана з певними видами надходжень (реалізація фінансових інвестицій, реалізація необоротних активів, реалізація майнових комплексів, дивіденди, відсотки) та витрат (придбання фінансових інвестицій, необоротних активів та майнових комплексів, надання позик іншим підприємствам) (рис. 3.6).

Рис. 3.6. Рух грошових коштів у результаті інвестиційної діяльності [69, с. 82]

Методи оптимізації грошових потоків підприємства

Основу оптимізації грошових потоків підприємства складає забезпечення збалансованості обсягів вхідних та вихідних грошових потоків. На результати господарської діяльності підприємства негативний вплив справляють як дефіцитний, так і надлишковий грошові потоки [170, с. 59].

Негативні наслідки дефіцитного грошового потоку виявляються в зниженні ліквідності і рівня платоспроможності підприємства, зростання простроченої кредиторської заборгованості, затримці у виплаті заробітної плати та ін.

Негативні наслідки надлишку грошового потоку виявляються у втратах реальної вартості тимчасово вільних грошових коштів від інфляції, втратах потенційного доходу від не використовуваних грошових активів як короткострокових фінансових інвестицій.

Методи оптимізації дефіцитного грошового потоку залежать від характеру дефіцитності - короткострокової чи довгострокової.

Збалансованість дефіцитного грошового потоку в короткостроковому періоді можна досягти, використовуючи систему "прискорення - уповільнення платіжного обороту".

Система "прискорення - уповільнення платіжного обороту" - це розроблення на підприємстві організаційних заходів щодо прискорення залучення грошових коштів, з одного боку, та уповільнення їх виплат - з іншого.

Уповільнення виплат грошових коштів у короткостроковому періоді може бути досягнута шляхом використання флоута.

Флоут - сума грошових коштів підприємства, на яку виписані платіжні документи, але ще не інкасована їх отримувачем.

Вирішення проблеми дефіцитного грошового потоку в довгостроковому періоді досягається шляхом нарощення обсягу вхідного грошового потоку, з одного боку, та скороченням обсягів вихідного грошового потоку - з іншого.

Для забезпечення зростання інвестиційної активності підприємства можуть використовуватися методи оптимізації надлишкового грошового потоку. До них варто віднести [170, с. 61]:

- збільшення обсягів розширеного відтворення операційних необоротних активів;

- прискорення періоду розробленні реальних інвестиційних проектів і початку їх реалізації;

- здійснення регіональної диверсифікації операційної діяльності підприємства;

- активне формування портфеля фінансових інвестицій;

- дострокове погашення довгострокових кредитів.

У системі оптимізації грошових потоків підприємства важливе місце посідає їх збалансованість у часі. У процесі такої оптимізації використовуються два методи - вирівнювання і синхронізації грошових потоків.

Метод вирівнювання грошових потоків передбачає згладжування їх обсягу в межах окремих інтервалів певного періоду. Цей метод дозволяє усунути певною мірою сезонні та циклічні відхилення у формуванні грошових потоків (як вхідних, так і вихідних), оптимізуючи паралельно середні залишки грошових коштів і підвищуючи рівень ліквідності.

Синхронізація грошових потоків ґрунтується на коваріації вхідного та вихідного грошових потоків. У процесі синхронізації має бути забезпечене підвищення рівня кореляції між цими двома видами грошових потоків.

3.2. Виручка від реалізації продукції, робіт, послуг

Методи плануванні виручки від реалізації продукції (товарів, робіт, послуг)

3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства

4.2. Планування витрат на обсяг продукції, що реалізується

4.3. Аналіз собівартості продукції по статтях калькуляції та витрат на виробництво

Матеріальні витрати

Витрати на оплату праці