Перехід до ринкових відносин в Україні вимагає нових, більш ефективних, підходів до управління суб'єктами підприємницької діяльності, що, у свою чергу, викликало необхідність приділення особливої уваги питанням підвищення ефективності управління витратами підприємства.

Проблема управління витратами підприємств є однією з найважливіших і найбільш важких проблем для підприємницьких структур. Від рівня і динаміки витрат залежать не тільки фінансові результати окремих підприємств і їхніх структурних підрозділів, а ефективність формування національного доходу на рівні держави взагалі.

В умовах економічної зацікавленості в кінцевих результатах діяльності підприємств необхідна така організація управління витратами, яка забезпечувала б формування їхнього оптимального розміру і рівня, а також сприяла оптимальному співвідношенню "витрати - прибуток".

Організація управління витратами підприємства є важливою складовою менеджменту підприємства. Управління витратами - це процес цілеспрямованого формування оптимального рівня витрат підприємства [142, с. 19].

Управління витратами - це контроль за процесом формування, розподілу та використання витрат підприємства в результаті здійснення фінансово-господарської діяльності.

Метою управління витратами підприємства є підвищення ефективності його роботи на основі застосування заходів, спрямованих на економію всіх видів ресурсів та максимізацію віддачі від них, при умові збереження, або підвищення якості продукції (робіт, послуг).

На цей час в Україні організація управління витратами на підприємстві регламентується:

- по-перше, Законом про бухгалтерський облік і фінансову звітність [134];

- по-друге, системою національних положень (стандартів) бухгалтерського обліку [104, 105, 106, 107, 108, 109], основний з яких - Положення (стандарт) бухгалтерського обліку 16 "Витрати" [104];

- по-третє, методичними рекомендаціями з формування собівартості продукції (робіт, послуг) різних галузей [138, 94];

- по-четверте, внутрішніми робочими документами, які розробляються на підприємстві.

Основним регулюючим нормативним документом є П(С)БУ 16 "Витрати", в якому визначаються методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності. Однак, П(С)БУ 16 визначає лише виробничу собівартість і тому не може служити методичною основою визначення повної собівартості для цілей управлінського обліку.

Оскільки процес формування собівартості в різних галузях має свої особливості, то у 1996 р. були підготовлені та введені в дію 5 галузевих Типових положень [138], де розглянуті питання планування, ведення обліку та калькулювання виробничої собівартості продукції (робіт, послуг). З введенням в дію у 2000 р. Закону про бухгалтерський облік та Національних положень (стандартів) бухгалтерського обліку виникли труднощі щодо використання вказаних вище Положень для визначення собівартості продукції (робіт, послуг) унаслідок їх протиріччя з введеними законом та стандартами. У 2001 р. були затверджені і введені в дію Методичні

Розглядаючи організацію мотивації на підприємствах, виділимо існуючі види мотивації. Мотивацію можна поділити на внутрішню та зовнішню (рис. 4.5) [60].

Рис. 4.5. Види мотивації праці робітника

Внутрішня мотивація полягає в спонуканні робітника до праці, пов'язане зі змістом роботи, її значущості. Якщо робота для робітника є інтересною, корисною, то вона сприяє реалізації його здібностей, веде до підвищення продуктивності праці.

Зовнішня мотивація спрямована на стимулювання праці робітника з боку адміністрації підприємства. При цьому можна виділити адміністративну та економічну мотивацію. Адміністративна враховує виконання робітником наказів, команд адміністрації, при цьому використовуються заохочувальні заходи (матеріальна винагорода, підвищення посади, подяки, поліпшення умов праці і т.д.) або санкції за порушення вимог (стягнення, догана, переведення на нижчу посаду, звільнення і т.д.). Економічна мотивація полягає в застосуванні економічних стимулів, до яких відносять такі заходи: виплату зарплатні, участь в розподілі прибутків і т.д.

Система стимулів, що застосовується підприємством, визначає принципи оплати праці на ньому. Існуюча система стимулювання відображається в колективному договорі підприємства.

Стимули, які підприємство застосовує з ціллю підвищення продуктивності праці робітників, повинні торкатися самих різноманітних потреб людини згідно з розглянутою пірамідою потреб Маслоу.

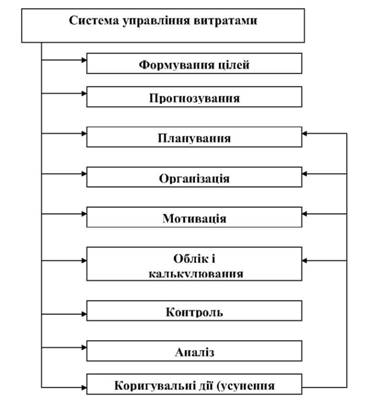

Рис. 4.6. Система управління витратами підприємства [60, с. 47]

Етап планування спрямований на реалізацію перспективних напрямів діяльності підприємства в галузі витрат та полягає в розробці планів на строк менше 1 року. Планування дозволяє визначити рівень витрат підприємства, їх структуру, джерела фінансування, рівень прибутку підприємства. В плануванні часто використовується нормування з метою підвищення ефективності використання усіх видів ресурсів.

Всі ці етапи торкаються розробки основних напрямків діяльності суб'єкта господарювання в галузі витрат.

рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, які розроблені у відповідності до сучасного українського законодавства та П(С)БУ та теж виділяють калькулювання лише виробничої собівартості продукції, але більш деталізовано. Таким чином, повна собівартість продукції (робіт, послуг) не регламентується жодним нормативно-правовим актом.

Результативність управління витратами та забезпечення ефективності такого управління передбачає реалізацію таких взаємопов'язаних фінансово-управлінських ітерацій [159, с. 154]:

- групування витрат підприємства за групами відповідно до визначеної сукупності критеріїв;

- контроль за формуванням витрат та оптимізацію їх абсолютної величини;

- виявлення відхилень від планових показників та ідентифікація причин таких відхилень, їх нейтралізація або врахування (шляхом коригування планових показників);

- виявлення та оцінювання резервів зменшення витрат суб'єкта господарювання, визначення та обґрунтування механізмів їх мобілізації.

Прийняття раціональних фінансових рішень у рамках управління витратами підприємства ґрунтується на чіткому розумінні умов формування витрат та визначенні впливу витрат на фінансовий стан самого підприємства. Кваліфіковане управління витратами підприємства передбачає наявність ефективної системи управління останніми.

Під системою управління витратами розуміється комплекс дій з досягнення цілей оптимізації витрат. Оптимізація витрат означає максимальне зменшення витрат до рівня, коли їх буде достатньо для того, щоб це не впливало на якість товарів (робіт, послуг) (рис. 4.6) [60, с. 46 - 47].

Управління витратами починається з формування цілей. Основною ціллю є підвищення рентабельності підприємства шляхом оптимізації його витрат, що може бути досягнуто підвищенням ефективності використання матеріальних, нематеріальних, трудових та фінансових ресурсів підприємства. Відповідно до поставлених цілей проводиться прогнозування, розробляються довгострокові господарські заходи.

На етапі організації управління витратами ведеться узгодження діяльності всіх структурних підрозділів як по горизонталі, так і по вертикалі, визначаються центри відповідальності для подальшого контролю ефективності їх діяльності. При цьому, налагоджується оптимальний взаємозв'язок між доходами і витратами та діями конкретних осіб, які відповідають за окремі ділянки виробничого процесу. Це веде до підвищення точності й ступеня деталізації облікових даних при калькулюванні собівартості продукції.

Оскільки кожне робоче місце є місцем виникнення витрат, то на ньому установлюється відповідальність за використання певних ресурсів підприємства. Це може бути відповідальність за ефективне використання матеріальних ресурсів, основних фондів підприємства (безперебійна робота машин, устаткування й апаратів), нематеріальних ресурсів, відповідальність за дотримання кошторису витрат на утримання і експлуатацію основних засобів, відповідальність за раціональне використання робочої сили і т.д.

При цьому часто розподіляють відповідальність по рівнях. Центром першого рівня може бути виробнича ділянка, другого рівня -цех, третього - філія, четвертого - підприємство, п'ятого - виробниче об'єднання. Кількість рівнів залежить від структурної схеми управління виробництвом.

Для кожного центра відповідальності визначається перелік статей витрат і на їхній основі розробляються кошториси й бюджети. Особлива увага приділяється першому рівню відповідальності, на якому безпосередньо забезпечується контроль за абсолютною величиною прямих витрат. Контроль є персональним по кожній операції, а відповідно - і по кожній ділянці витрат і доходів.

Формування собівартості по місцях виникнення витрат і центрах відповідальності дає можливість більш точно розподіляти непрямі витрати на підприємстві (наприклад, витрати на освітлення, водопостачання), які прямо відносять на ці центри. Таким чином, раціональна побудова системи організації управління витратами по центрах відповідальності, відповідно до організаційно-технологічних особливостей суб'єкта господарювання, координує, контролює, надає чітку інформацію менеджерам підприємства для прийняття оперативних рішень, спрямовує їх на досягнення стратегічних цілей підприємства, забезпечує оптимальні умови для випуску конкурентоспроможної продукції [60, с. 35].

Склад витрат підприємства, що включаються в собівартість продукції, встановлюється в централізованому порядку. Принципи її формування визначені Законом України "Про оподаткування прибутку підприємств" і П(С)БУ 16 "Витрати". У цих нормативних актах розмежовані витрати, що відносяться на собівартість продукції (робіт, послуг) і що проводяться за рахунок інших джерел фінансування (фінансових результатів, які відшкодовуються за рахунок, держбюджету і ін.).

Важливо підкреслити, що держава впливає на формування собівартості продукції підприємства не тільки через названі законодавчі і нормативні акти, а і встановленням розмірів відрахувань на обов'язкове державне пенсійне страхування, відрахувань на обов'язкове соціальне страхування за тимчасовою непрацездатністю, відрахувань на обов'язкове соціальне страхування на випадок безробіття, відрахувань на обов'язкове соціальне страхування від нещасних випадків на підприємстві, норм амортизаційних відрахувань від вартості основних фондів, розмірів різних податків і зборів тощо.

На етапі контролю за витратами ведеться контроль за кожним центром відповідальності, що дозволяє своєчасно реагувати на негативні та позитивні відхилення фактичного рівня витрат від планового, виявити причини та місце виникнення підвищених витрат з метою їх запобігання або мінімізації.

Аналіз витрат обов'язково є супутником контролю. Його результатом є інформація про ефективність використання ресурсів підприємства, про наявність резервів зниження собівартості продукції, про внесок кожного робітника у зниження (збільшення) індивідуальних та сумарних витрат на виробництво та реалізацію продукції та ін. Коригувальні дії спрямовані на прийняття правильного управлінського рішення з мінімізації витрат на кожному етапі життєвого циклу продукції (при закупівлі засобів виробництва, організації самого виробництва та збуту готової продукції). Усі елементи процесу управління витратами підприємства тісно пов'язані між собою і утворюють відповідну систему управління.

Перед системою управління витратами підприємства можуть ставитися такі завдання [159, с. 158]:

- зменшення абсолютної величини витрат підприємства в цілому та за окремими видами (напрямами) його діяльності;

- забезпечення стабільності розподілу витрат у просторі та часі, що дасть змогу забезпечити фінансову стійкість підприємства та попередити його неплатоспроможність;

Розглядаючи питання управління витратами на підприємствах України на сучасному етапі, можна зробити такі висновки [60, с. 51 - 52]:

- основною метою управління витратами є їх оптимізація для максимізації прибутку підприємства;

- прогнозування та планування тільки починають впроваджуватись в діяльність підприємств, їх характер переважно - поточний, строком на рік. Однак, на деяких підприємствах можна відмітити позитивний вплив впровадження бюджетування на кінцевий результат їх діяльності;

- організація реалізації основних напрямків відносно витрат знаходиться на задовільному рівні, підприємства не є досить гнучкими щодо адаптування та впровадження прогресивних методів управління витратами, використання досвіду підприємств розвинутих країн;

- мотивація діяльності робітників підприємств не розглядається як суттєвий фактор підвищення ефективності діяльності підприємства, підвищення якості товарів (робіт, послуг), оптимізації витрат підприємства;

- контроль в основному на підприємствах не розвинений належним чином, а у деяких підприємствах лише на стадії впровадження;

- облік націлений на розрахунок кінцевого результату діяльності підприємства та формування фінансової звітності підприємства, та не пристосований до надання інформації для цілей управлінського обліку;

- аналіз витрат проводиться в межах розрахунку відхилень, без використання необхідних показників щодо прийняття управлінських рішень;

- корегувальні дії носять укрупнений характер, не є гнучкими, не диференціюються у відповідності до місць виникнення негативних відхилень.

Функція управління - це зовнішня проява управлінських відносин, діяльності щодо цілеспрямованого регулювання виробничо-технічних та соціально-економічних процесів [60, с. 34].

Успішне управління витратами підприємства може здійснюватися лише за умови наявності чіткої та правдивої інформації, необхідної для аналізу ситуації та прийняття ефективного управлінського рішення. Все це викликало необхідність використання

- зменшення у структурі сукупних витрат підприємства непрямих витрат;

- відстрочення моменту покриття витрат шляхом збільшення проміжку часу між їх формальним визначенням й, зокрема, зменшенням оподатковуваного прибутку) та реальним покриттям (втратою підприємством контролю над грошовими коштами);

- зменшення у структурі витрат підприємства частки умовно-постійних витрат, що у свою чергу, дає змогу знизити поріг рентабельності та сформувати більш гнучку цінову політику щодо продукції підприємства.

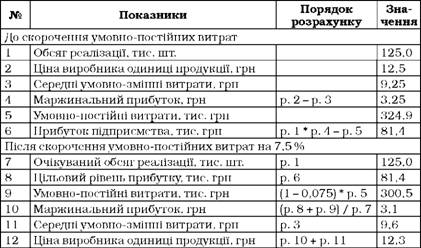

Розглянемо приклад зменшення частки умовно-постійних витрат у загальній структурі витрат підприємства.

Приклад 8.

Визначимо можливість зменшення в результаті скорочення на7,5 % умовно-постійних витрат підприємства оптової ціни одиниці продукції за умови збереження абсолютної величини прибутку підприємства.

Таблиця 4.10. Розрахункові дані

нових систем підготовки інформації для менеджерів усередині підприємства, а також інструментів керування підприємствами.

Вивчення літератури з даної теми дає змогу зробити висновок, що не існує єдиної думки щодо цих функцій.

Відмітимо, що в менеджменті класично (Майкл Мескон, Майкл Альберт, Франклін Хедоурі [142, с. 12]) виділяються такі функції: планування; організація; мотивація; контроль. Управління витратами є складовою менеджменту і тому йому теж повинні бути притаманні ці функції.

Розглянемо ці функції з позицій теорії загального менеджменту.

Істотно, що планування витрат здійснюється шляхом розроблення плану діяльності підприємства. Розрізняють перспективне (прогнозування), поточне і оперативне планування. Перспективне планування пов'язане з розробкою довгострокових господарських заходів і має невеликий ступінь точності та ймовірний характер. В процесі перспективного планування на основі вивчення внутрішнього та зовнішнього середовища, аналізу сильних та слабких сторін підприємства, його можливостей та ризиків загроз розробляється стратегія розвитку суб'єкта господарювання. Поточне планування (1 рік) спрямовано на реалізацію цілей перспективного планування. Оперативне планування охоплює більш короткі строки часу - менш 1 року (місяць, квартал). При цьому встановлюються поточні виробничі завдання цехам, ділянкам та робочим місцям, використовуються організаційно управлінські заходи з ціллю коригування процесу виробництва.

Планування є головною функцією управління, створює орієнтири діяльності підприємства у майбутньому періоді. Завдання планування витрат складаються з виявлення і мобілізації резервів їх зниження. Під резервами зниження витрат розуміють можливості поліпшення використання матеріальних, нематеріальних, трудових та фінансових ресурсів підприємства шляхом удосконалення техніки, організації виробництва та праці, а також приведення в дію виробничих ресурсів, які раніш не використовувались [95, с. 45].

Організація - вид управлінської діяльності, спрямований на формування системи заходів щодо об'єднання в часі та просторі всіх елементів господарської діяльності підприємства з метою виконання планів та досягнення цілей [142, с. 17].

Від ефективності організації діяльності підприємства залежить його рентабельність, конкурентоспроможність, фінансова стійкість. Функція організації припускає формування структури підприємства і забезпечення всім необхідним для його ефективної роботи: персоналом, матеріалами, устаткуванням, коштами і т.д. Суб'єкти господарювання формують структури управління, що відповідають потребам їхнього ефективного функціонування

Функція організації в управлінні витратами полягає у визначенні місць формування витрат і центрів відповідальності з метою обґрунтування причин перевитрат або економії витрат та відповідальних за це осіб [142, с. 21]. При цьому формується ефективна система управління, яка спрямована на формування конкретних підрозділів підприємства: груп, секцій, відділень і т.д., чітко визначає обов'язки та межі сфери компетенції кожного менеджера. Враховуючи масштаби підприємства та складність його структури, повноваження з прийняття рішень розподіляються між різними рівнями управління. Делегування повноважень з прийняття рішень означає децентралізацію управління.

Отримання менеджером права самостійно приймати рішення означає відразу і відповідальність за його наслідки. Тому підрозділ, який очолює керівник і несе відповідальність за результати його діяльності, отримав назву "центр відповідальності".

За Ф. Ф. Бутинцем [31] та С.Ф. Головим [42] "центр відповідальності - це сегмент діяльності підприємства, в якому встановлено персональну відповідальність керівника за показники діяльності, які він повинен контролювати".

В. С. Лень [85] визначає центр відповідальності як "будь-який підрозділ підприємства, де контролюється поява витрат, одержання доходу чи використання інвестицій і який перебуває під управлінням єдиного керівника". Таким чином, організація передбачає: раціональне об'єднання трудових, матеріальних, нематеріальних та фінансових ресурсів; формування ефективної організаційної структури підприємства; розстановку і налагодження взаємодії працівників підприємства; розподіл обсягу робіт, обов'язків та відповідальності між ними; координацію дій виконавців на основі внутрішніх інформаційних зв'язків, що поєднують різні рівні керування; установлення комунікаційних каналів зв'язку з використанням лінійних і нелінійних відносин.

Деякі вчені (Стефанюк І. Б. [126], Карпова Т. П. [66]), що займаються дослідженням системи управління витратами, виділяють функцію координації, яка забезпечує погодженість всіх ланок процесу управління організації шляхом встановлення необхідних зв'язків між ними.

Мотивація припускає активізацію працівників і зацікавленість їх в ефективній роботі для використання цілей, визначених у планах [121, c. 72]. За допомогою морального і матеріального стимулювання менеджери постійно впливають на фактори результативної й ефективної роботи працівників підприємства. Стимулювання - це засіб мотивації учасників виробничого процесу, який спонукає усвідомити цілі і завдання підприємства і приймати рішення, що відповідають цим цілям. У цій якості виступають кошториси і виконавські звіти про їхнє виконання [66, с. 41].

За допомогою контролю здійснюється кількісна і якісна оцінка роботи підприємства [142, с. 21]. Контролюється рівень витрат, порівнюється з їх плановим (нормативним) значенням, виявляються причини та винуватці цих відхилень, при необхідності переглядаються нормативні значення окремих видів витрат (норми витрачання ресурсів). Прийняття управлінського рішення у сфері витрат полягає в обґрунтуванні доцільності окремих рішень, їх вибору серед альтернативних з ціллю одержання не тільки високих результатів у звітному періоді, а і стабільного розвитку підприємства у майбутньому. Т. О. Єгоркіна виділяє такі функції управління витратами підприємства: планування, організації, комунікації, контролю, мотивації (рис. 4.7) 60, с. 35 - 37]. На нашу думку, такий підхід є досить досконалим.

Приклад 9.

ТОВ "Гарт" виготовляє продукцію. Виробничі витрати товариства складають 1200 грн / шт., ціна - 2000 грн / шт., перемінні витрати на збут - 140 грн / шт., середні постійні витрати - 80 грн / шт. Товариство виготовляє 10000 одиниць продукції. Надходить пропозиція про додаткову закупівлю 5000 одиниць продукції., але при цьому постійні витрати зростуть на 10000 грн і фірма змушена буде відмовитися від виготовлення 2000 одиниць продукції в основному виробництві. Визначити мінімальну прийнятну ціну, на яку могло б погодитися керівництво товариства, тобто ціну, яка б зберігала попередню суму прибутку.

Рис. 4.7. Функції управління витратами

Розв'язок:

1. Визначимо собівартість основного виробництва: 1200 + 140 + 80 = 1420 грн / шт.

2. Розрахуємо прибуток від основного виробництва:: (2000 - 1420) * 10000 = 5800 тис. грн

3. Розрахуємо собівартість нового замовлення:

1200 + 140 + (80 *2000): 5000 + 10000 : 5000 = 1374 грн / шт. ТОВ "Гарт" не слід відмовлятися від даної пропозиції, тому що додаткових постійних витрат для виконання замовлення не вимагається і реалізація збільшить розмір прибутку підприємства.

4. Визначимо мінімальну прийнятну ціну як суму собівартості нового замовлення і прибутку, який забезпечував 2000 одиниць продукції:

1374 + ((2000 - 1420) * 2000) : 5000 = 1606 грн / шт.

Таким чином, мінімальна ціна реалізації продукції -1606 грн/ шт.

В умовах інтеграції України до світової системи важливе значення набуває вивчення досвіду і прогресивних думок з питань управління витратами підприємства, обліку витрат в умовах ринку. Вивчення існуючих в зарубіжній практиці методів обліку витрат та калькулювання собівартості продукції (робіт, послуг) надає змогу щодо удосконалення механізму управління бізнесом, отримання максимального прибутку на підприємствах, досягнення цілей на ринку товарів і послуг.

В зарубіжній практиці поширені такі методи калькулювання витрат, при яких враховується неповна, або обмежена, собівартість. Вона може включати тільки прямі витрати, тільки змінні, або розраховуватися на основі виробничих витрат, навіть якщо вони непрямі. Інші види витрат, які по своїй економічній суті становлять частину поточних витрат, не включаються в калькуляцію, а відшкодовуються за рахунок загальної суми виручки (валового прибутку).

На цьому базується система "директ-костинг", яка може мати іншу назву - "система обліку прямих витрат". При використанні системи "директ-костинг" всі витрати на виробництво продукції, виконання робіт та надання послуг поділяються на постійні (залишкові і стартові), змінні, валові і граничні.

Середня величина витрат приросту на одиницю продукції, обсягів виробництва, що виникли внаслідок зміни і реалізації більш ніж на одну одиницю продукції, є граничними витратами. Оскільки постійні витрати слабо пов'язані з витратами виробництва окремих видів продукції, то їх не включають в розрахунок собівартості виробів, а як витрати даного періоду списують з отриманого прибутку протягом того періоду, в якому вони були зроблені.

При організації управлінського обліку на зарубіжних фірмах адміністрація вирішує, як класифікувати витрати, наскільки їх деталізувати і пов'язувати з центрами відповідальності, як вести облік фактичних або стандартних (планових, нормативних), повних або часткових (змінних, прямих, обмежених) витрат. При цьому важливу роль відіграє оперативність обліку витрат. Таким чином, важливість управління витратами на підприємствах обумовлюється прагненням суб'єктів господарювання щодо підвищення результативності їх діяльності та конкурентоспроможності в ринкових умовах господарювання.

Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види

5.2. Особливості планування та формування прибутку на підприємстві

Методи планування валового прибутку від реалізації продукції

5.3. Суть рентабельності підприємства та її показники

1) Показники рентабельності щодо реалізації

2) Показники рентабельності щодо активів

3) Показники рентабельності щодо власного капіталу і зобов'язань

4) Показники рентабельності витрат і продукції