Мотивація досить істотно впливає на формування собівартості продукції [60].

Мотивація є однією з функцій як менеджменту. Робітник є ключовою фігурою в досягненні підприємством високих результатів діяльності. З цього приводу хотілось би навести слова: "Справа сильна тільки в тій мірі, у якій сильні її люди" [93, с. 307]. А саме мотивація є тим інструментом, що спонукає людину на досягнення високих результатів в її праці, а значить - і в діяльності підприємства в цілому.

Для цілей мотивації витрати можна класифікувати за такими ознаками:

- за місцем виникнення: витрати виробництва, цеху, дільниці, служби, відділу. Оскільки мотивація робітників часто проводиться за центрами відповідальності, то використання класифікації за цією ознакою є необхідною;

- в залежності від контролювання та регулювання менеджерами: контрольовані (що регулюються); неконтрольовані (що не регулюються). Тобто мотивація торкається витрат, які можна контролювати;

- за періодичністю виникнення: поточні; одноразові;

- в залежності від способу включення у виробничу собівартість продукції, робіт, послуг: прямі, непрямі. Коли йде річ про мотивацію виробничого персоналу або адміністрації, то важливо знати, чи відобразиться зміна витрат на заробітну плату безпосередньо на собівартості виробу, чи будуть розподілені ці витрати за окремими видами виробів пропорційно обраній базі розподілу і частково відобразяться на собівартості окремих виробів;

- за функціями управління: виробничі, комерційні, адміністративні. В залежності від того, труд яких робітників буде мотивований, змінюється конкретний вид витрат за функціями управління;

Таблиця 4.9. Факторний аналіз загальної суми витрат на виробництво продукції

Витрати | Сума, тис. грн. | Фактор зміни витрат, тис. грн. | |||

Обсяг випуску продукції | Структура продукції | Змінні витрати | Постійні витрати | ||

За планом на плановий випуск | 54044 | - | - | - | - |

За планом, перерахованому на фактичний обсяг виробництва продукції при збереженні планової структури | 56142 | 2098 | - | - | - |

По плановому рівні на фактичний випуск продукції при фактичній її структурі | 54010 | - | "2132 | - | - |

Фактично при плановому рівні постійних витрат | 54213,5 | - | - | 203,5 | - |

Фактично | 55165,5 | - | - | - | 952 |

1. За планом на плановий випуск продукції: В = УҐУВП * В. ) + А = (2800 * 3304 + 1020 * 5098 + 810 *

3827 + 772 * 4444) + 33062000 = 54044 тис. грн.

2. За планом, переліченому на фактичний обсяг виробництва продукції при збереженні планової структури:

В , = У (УВП * В) * К + А = (2800 * 3304 + 1020 * 5098 + 810 *

умі заг пл тл' тп пл

3827 + 772 * 4444) * 1,1 + 33062000 = 56142 тис. грн.

3. По плановому рівні на фактичний випуск продукції при фактичній її структурі:

В 2 = X (УВП ф* В) + А = (2816 * 3304 + 940 * 5098 + 750 * 3827

+ 896 * 4444) + 33062000 = 54010 тис. грн.

4. Фактичні витрати при плановому рівні постійних витрат: В 3 = X (УВП ф* Вф + А = (2816 * 3300 + 940 * 5200 + 750 * 3800 +

896 * 4599) + 33062000 = 54213,5 тис. грн.

5. Фактичні витрати:

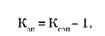

1) коефіцієнт ефективності підвищення заробітної плати робітників (Кзп):

де Ксзп - коефіцієнт співвідношення темпів росту продуктивності праці відносно темпів росту заробітної плати робітників.

Позитивна величина цього показника свідчить про ефективну політику підприємства в галузі підвищення заробітної плати робітників.

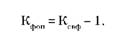

2) коефіцієнт ефективності підвищення фонду оплати праці робітників (К^ 1:

де Ксвф - коефіцієнт співвідношення темпів росту виручки від реалізації відносно темпів росту фонду оплати праці робітників.

Якщо величина цього показника вища за нуль, то це свідчить про виправданість підвищення фонду оплати праці на підприємстві.

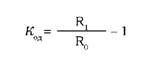

3) коефіцієнт підвищення ефективності операційної діяльності підприємства (Код):

де И , И - рентабельність операційної діяльності підприємства за звітний та попередній роки відповідно.

Величина показника, більша за нуль свідчить про підвищення ефективності операційної діяльності підприємства.

Негативне значення коефіцієнта ефективності підвищення заробітної плати робітників та коефіцієнта ефективності підвищення фонду оплати праці підтверджує таку ситуацію на підприємствах, яка суперечить законам економічного розвитку суб'єкта господарювання та призводить до зменшення результативності його діяльності, або переходу його в зону збитковості.

- за ступенем впливу обсягу виробництва на рівень витрат: змінні; постійні. Важливе значення має при використанні системи "директ-костинг" при мотивації робітників, бо заробітна плата окремих робітників (адміністрації) може належати до постійних витрат, а інших (безпосередньо пов'язаних з процесом виробництва) - до змінних витрат, які в свою чергу по різному впливають на результативність діяльності підприємства при зміні обсягу виробництва та реалізації продукції;

- за ступенем охоплення вироблення додаткових виробів: маржинальні (граничні), інкрементні. Коли стає питання про додаткові витрати на заробітну плату, у разі вироблення чи продажу додаткової одиниці продукції, або їх групи;

- за ступенем впливу на рівень прибутку: пов'язані з одержанням прибутку, не пов'язані з одержанням прибутку, примусові витрати. Витрати, які пов'язані з одержанням прибутку - це витрати на виробництво і реалізацію продукції (робіт, послуг); інвестиції. Витрати, які не пов'язані з одержанням прибутку - витрати на споживання, соціальну підтримку робітників, благодійність і інші гуманітарні цілі. Примусові витрати - це податки та податкові платежі, відрахування на соціальні заходи, витрати з обов'язкового особистого і майнового страхування, створення обов'язкових резервів, економічні санкції [171].

Таким чином важливим для управління витратами підприємства є їх розподіл на витрати, що пов'язані з одержанням прибутку, що не пов'язані з одержанням прибутку та примусові витрати [171, с. 520]. Для підприємства витрати, пов'язані з отриманням прибутку, та примусові витрати є обов'язковими. А витрати, не пов'язані з отриманням прибутку, впливають на соціальний рівень робітників, репутацію підприємства серед них, є мотиваційними та сприяють підвищенню продуктивності праці та якості продукції, робіт, послуг.

Підвищення ціни робочої сили посилює заінтересованість працівників у результатах своєї роботи, сприяє збільшенню її продуктивності, підвищенню якості продукції, економії матеріалів, унаслідок чого знижувались витрати в розрахунку на одиницю продукції.

Для оцінки ефективності проведення політики в галузі мотивації праці робітників були розглянуті такі показники:

На даний час відносини між робітником та підприємством будуються за такою схемою: здійснюється обмін результатів праці найманого робітника на сукупність усіх видів винагороди, що надаються підприємством. Основним джерелом доходів робітників підприємства, основою їх матеріального добробуту є заробітна плата. Робітники, працюючи за наймом, в першу чергу працюють, щоб отримати матеріальну винагороду. Тому система оплати праці на підприємстві повинна бути спрямована на якісний труд та досягнення стратегічний цілей підприємства через заохочення продуктивності, творчості, ініціативи та ретельності робітника.

4.6. Система "директ-костинг"

Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види

5.2. Особливості планування та формування прибутку на підприємстві

Методи планування валового прибутку від реалізації продукції

5.3. Суть рентабельності підприємства та її показники

1) Показники рентабельності щодо реалізації

2) Показники рентабельності щодо активів

3) Показники рентабельності щодо власного капіталу і зобов'язань