В даний час використання вітчизняними підприємствами моделі повного розподілу витрат і розрахунку на цій основі цін призводить до не конкурентоспроможності вітчизняної продукції, оскільки відбувається постійне підвищення цін. Тим часом завоювання і утримання ринків збуту можливі при продажі продукції по оптимальних цінах, що, у свою чергу, викликає необхідність прискорити процес управління витратами. Це припускає доцільність використання широко вживаної в західних країнах системи "директ-костинг".

Безсумнівно, що для планування та аналізу витрат необхідно знати їх динаміку в залежності від обсягу виробництва. З цією ціллю виділяють постійні та змінні витрати. До постійних відносять витрати, що не змінюються зі зміною обсягу випуску продукції економічно доцільним шляхом (амортизація основних засобів, оренда, заробітна плата робітників адміністрації підприємства та ін.), а до змінних - витрати, що змінюються зі зміною обсягу випуску продукції, в основному пропорційно (витрати на сировину, матеріал, заробітну плату виробничих робітників та ін.). Однак на практиці виникають труднощі в розподілі витрат на постійні та змінні, бо цей розподіл залежить від тривалості періоду та величини зміни обсягу виробництва. Тому рідко можна зустріти витрати, які за своєю суттю є виключно постійними, або змінними. В своїй більшості витрати є умовно-постійними або умовно-змінними, бо містять як постійні, так і змінні складові. Класифікація витрат в залежності від обсягу виробництва, аналіз їх динаміки та прийняття на цій основі управлінських рішень складають сутність системи управління витратами - "директ-костинг", яка дозволяє оптимізувати фінансові результати діяльності підприємства [60, с. 24].

У основу системи "директ-костинг" (моделі часткового розподілу витрат) покладений принцип контролю витрат у зв'язку з коливаннями об'єму виробництва або ступеня завантаження обладнання. Суть класичного "директ-костинга" полягає в тому, що собівартість продукції враховується і планується лише в частині змінних витрат.

При проведенні планування та аналізу витрат за системою "директ-костинг", часто виникає питання: які будуть додаткові витрати у разі вироблення чи продажу додаткової одиниці продукції або їх партії. З цією ціллю витрати поділяють за ступенем охоплення вироблення додаткових виробів на маржинальні - додаткові витрати, які виникають в результаті вироблення чи продажу додаткової одиниці продукції, та інкрементні - додаткові витрати, які виникають в результаті вироблення чи продажу групи додаткових одиниць продукції [54, с. 224].

У системі "директ-костинг" використовується два основні показники: маржинальний дохід (сума покриття) і операційний прибуток. Сума покриття показує, яка частина виручки від реалізації продукції (робіт, послуг) за ринковими цінами залишається у підприємства після віднімання з неї прямих змінних витрат на виробництво продукції, виконання робіт, надання послуг. Сума покриття (маржинальний дохід) включає постійні витрати підприємства і прибуток. Далі, віднімаючи з суми покриття, обчисленої для конкретного виробу, постійні (накладні) витрати, ми отримуємо операційний прибуток (прибуток від виробництва і реалізації цього виробу). Таким чином, нам вдається без виявлення трудомістких облікових операцій і розрахунків оцінити той внесок, який вносить до покриття постійних витрат і формування прибутку підприємства кожен виріб або виробничий підрозділ.

Різні вироби або виробничі підрозділи підприємств вносять різний внесок до сум покриття підприємства. В зв'язку з цим цей показник, виражений у відсотках, є важливим критерієм при плануванні виробництва і збуту продукції в цілях досягнення максимального прибутку. Таким чином, числення маржинального доходу (суми покриття) дає можливість виявити рентабельніші вироби і, відповідно, внести зміни в асортимент продукції, що випускається. Розглянемо приклад.

Приклад 10.

Підприємство пропонує споживачам товари А, В, З, D. Розрахована для товару А ціна не була прийнята ринком. Продаж виробу по даній ціні приносить збитки підприємству, як це видно з розрахунку калькуляції собівартості на базі повних витрат (табл. 4.11). Чи правильним є вирішення про виключення даного виробу з асортименту?

Таблиця 4.11. Калькуляція собівартості продукції з повним розподілом витрат

Показник | Виріб | |||

А | Б | В | Г | |

1. Ціна одиниці продукції, грн | 1450 | 2150 | 980 | 1650 |

2. Повна собівартість одиниці продукції, грн | 1480 | 1530 | 620 | 1390 |

3. Прибуток на одиницю продукції, грн (п. 1 - п. 2) | -30 | 620 | 360 | 260 |

4. Об'єм реалізації продукції в натуральному виразі, шт. | 2000 | 2500 | 800 | 1400 |

5. Об'єм реалізації у вартісному виразі (виручка), грн (п. 1 * п. 4) | 2 900 000 | 5 375 000 | 784 000 | 2310000 |

6. Повна собівартість з розрахунку на весь випуск продукції, грн (п. 2 * п. 4) | 2 960 000 | 3825000 | 496 000 | 1 946 000 |

7. Прибуток на весь випуск продукції, грн (п. 5 - п. 6) | - 60 000 | 1 550 000 | 288 000 | 364 000 |

8. Загальний фінансовий результат організації, грн | 2 142 000 | |||

9. Ранжирування виробів по прибутковості | 4 | 1 | 3 | 2 |

Рішення про припинення випуску виробу А і скороченні на цій основі асортименту продукції підприємства було б неправильним. Обґрунтуємо дану точку зору, виконавши розрахунки за допомогою калькуляції на базі часткових витрат (табл. 4.12).

Розрахунок калькуляції на базі часткових витрат показує, що найменш прибутковим є виріб В, а найбільш прибутковим (по критерію величини маржинального доходу) - виріб Б. Проте сума покриття виробу Б досягається при значно більшій виручці. Уявний носій збитку - виріб А в загальній сумі покриття постійних витрат складає 21,5 % (11 000 000 : 5 111 500 * 100 %), і у разі його виключення з асортименту загальна сума покриття повинна бути відшкодована за рахунок решти виробів.

Тому розрахуємо, як зміниться сума покриття і фінансовий результат підприємства за умови виключення з асортименту виробу А і за умови незмінності об'єму реалізації виробів Б, В, Г (табл. 4.13).

Таблиця 4.12. Калькуляція собівартості продукції за методом маржинального доходу

Показник | Виріб | |||

А | Б | В | Г | |

1. Ціна одиниці продукції, грн | 1450 | 2150 | 980 | 1650 |

2. Прямі витрати на одиницю продукції, грн | 900 | 1220 | 390 | 780 |

3. Маржинальний дохід, грн (п.1 - п. 2) | 550 | 930 | 590 | 870 |

4. Об'єм реалізації продукції в натуральному виразі, шт. | 2000 | 2500 | 800 | 1400 |

5. Об'єм реалізації у вартісному виразі (виручка), грн (п. 1 * п. 4) | 2 900 000 | 5 375 000 | 784 000 | 2310000 |

6. Змінні витрати на весь випуск, грн (п. 2 * п. 4) | 1 800 000 | 3 050 000 | 312000 | 1 092 000 |

7. Маржинальний дохід на весь випуск продукції, грн (п. 5 - п. 6) | 1 100 000 | 2 325 000 | 472 000 | 1 218 000 |

8. Маржинальний дохід в цілому по підприємству, грн | 5 115000 | |||

9. Постійні витрати в цілому по організації, грн | 2 973 000 | |||

10. Фінансовий результат роботи організації, грн | 2 142 000 | |||

11. Ранжирування продукції по критерію максимуму маржинального доходу | 3 | 1 | 4 | 2 |

Як видно з розрахунку в табл. 4.13, в результаті виключення виробу А з асортименту продукції підприємства прибуток його скоротився майже в два рази, що свідчить про економічну недоцільність даного рішення

Відмінність результатів калькуляції за повними витратами та методом маржинального доходу пов'язано з тим, що в першому випадку на собівартість окремих виробів відносяться накладні витрати, часто не пов'язані з виробництвом і реалізацією даного виробу в тій мірі, в якій вони відносяться на даний продукт відповідно до вибраного базового показника розподілу накладних (непрямих) витрат.

Таблиця 4.13. Розрахунок фінансового результату діяльності підприємства після виключення з асортименту продукту А

Показник | Виріб | ||

Б | В | Г | |

7. Маржинальний дохід на весь випуск продукції, грн | 2 325 000 | 472 000 | 1 218 000 |

8. Маржинальний дохід в цілому по підприємству, грн | 4 015 000 | ||

9. Постійні витрати в цілому по організації, грн | 2 973 000 | ||

10. Фінансовий результат роботи організації, грн | 1042000 | ||

Модель часткового розподілу витрат має ряд переваг:

- дає можливість встановити зв'язки та пропорції між витратами і об'ємами виробництва;

- дозволяє отримати інформацію про прибутковість та збитковість виробництва в залежності від його об'єму;

- дає можливість виявляти зміни суми покриття як по організації в цілому, так і по її різних структурних підрозділах, а також конкретних виробах;

- дозволяє прогнозувати поведінку собівартості і проводити ефективну цінову політику;

- дає можливість виявити рентабельніші вироби і внести зміни в асортиментну політику підприємства;

- дає можливість визначити прибуток, який приносить продаж кожної додаткової одиниці продукції, і ін.

Крім того, виділення суми постійних витрат дозволяє оцінити їх вплив на суму прибутку підприємства та сприяти ефективнішому управлінню витратами організації.

Проте система часткового розподілу витрат не позбавлена і деяких недоліків, серед яких відзначимо наступні:

- ведення обліку витрат тільки за виробничою собівартістю, що не відповідає вимогам чинного законодавства в частині формування собівартості;

- відсутність інформації про повну собівартість одиниці продукції.

Розглянемо ще один приклад пов'язаний з використанням методу часткового розподілу витрат на основі організації центрів фінансової відповідальності.

Центр фінансової відповідальності - це структурний підрозділ або група підрозділів, що здійснюють операції,, кінцева мета яких - підвищення прибутковості, а також здатність відповідати перед вищестоящим керівництвом за реалізацію встановлених цілей та дотримання рівня витрат в межах встановлених лімітів.

Однією з передумов ефективності роботи центрів відповідальності є чітке визначення обов'язків управлінців, а також можливість зміряти результат діяльності кожного конкретного центру. Кожен з них повинен мати свого відповідального керівника, який зобов'язаний, з одного боку, відповідати за виконання бюджету, а з іншої - мати можливість впливати на результат, за який він відповідає.

Цілями виділення центрів відповідальності є підвищення ефективності управління підрозділами компанії на основі узагальнення даних про витрати і результати діяльності кожного центру відповідальності, з тим щоб виникаючі відхилення (позитивні і негативні) можна було співвіднести з конкретними особами, тобто "щоб керівні працівники, фахівці і робочі відповідали за ефективність здійснених витрат".

Метою системи управління по центрах фінансової відповідальності виступає підвищення ефективності управління підрозділами підприємства на основі узагальнення даних про витрати і результати діяльності кожного центру відповідальності.

Суть методики управління витратами по центрах фінансової відповідальності полягає в наступному:

- витрати, реалізація і результати враховуються по центрах фінансової відповідальності;

- витрати, які прямо можна віднести на центр фінансової відповідальності, розподіляються на нього без застосування методів непрямого розподілу;

- у міру обліку змінних і постійних витрат визначається декілька видів маржинального доходу (маржі).

Мета застосування системи часткового розподілу витрат по центрах фінансової відповідальності полягає у визначенні фінансових результатів по кожному центру фінансової відповідальності, можливостей використання отриманого по підрозділах прибутку для стимулювання учасників трудових колективів і в підвищенні на цій основі ефективності управління витратами підприємства в цілому.

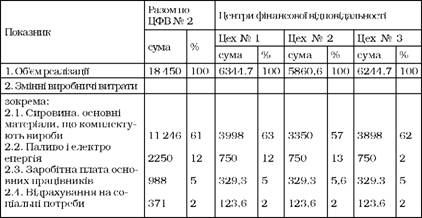

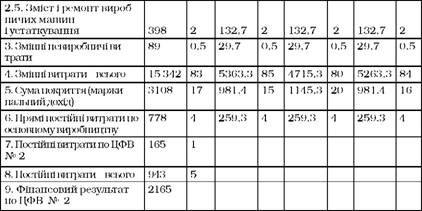

Розглянемо приклад використання системи "директ-костинг" на рівні центрів фінансової відповідальності (ЦФВ) (табл. 4.14).

Приклад 11.

Таблиця 4.14. Формування фінансових результатів по центрах фінансової відповідальності на основі використання системи "директ-костинг" (тис. грн)

Таким чином, як засвідчують дані табл. 4.14 застосування моделі часткового розподілу витрат по центрах фінансової відповідальності на підприємствах дозволяє підвищити рівень управління витратами з орієнтацією на кінцевий результат, формувати інформацію про витрати і доходи кожного центра фінансової відповідальності, виявляти ділянки, де виникають істотні відхилення від базових (планових) показників, оперативно ухвалювати рішення, направлені на усунення останніх, тощо.

5.1. Сутність та склад прибутку підприємства, функції та його види

5.2. Особливості планування та формування прибутку на підприємстві

Методи планування валового прибутку від реалізації продукції

5.3. Суть рентабельності підприємства та її показники

1) Показники рентабельності щодо реалізації

2) Показники рентабельності щодо активів

3) Показники рентабельності щодо власного капіталу і зобов'язань

4) Показники рентабельності витрат і продукції

5.4. Розподіл та використання чистого прибутку