Важливе значення для забезпечення умов невпинного зростання прибутку має якість його планування.

Планування прибутку - це складний процес, який включає глибокий економічний аналіз виробничих і фінансових показників за період, що передував плановому періоду.

Якщо план із прибутку складено на належному рівні, професійно грамотно, підприємство має змогу правильно визначити обсяги платежів у державний бюджет і суму прибутку, що залишається в його розпорядженні з метою створення фінансової бази для розвитку виробництва, необхідних витрат на розвиток соціальної сфери, матеріальне заохочення праці [156, с. 138].

У плануванні прибутку беруть участь всі виробничі і функціональні підрозділи підприємства.

Прибуток підприємства як фінансовий результат від його звичайної діяльності планується на рік, квартал, місяць за елементами, які його формують за чинними стандартами бухгалтерського обліку та звітності [156, с. 139].

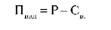

Спочатку обчислюється плановий обсяг валового прибутку (П ):

вал'

де Р - виручка від реалізації товарів, робіт, послуг в оптових цінах без ПДВ та акцизного збору; Св - виробнича собівартість реалізованої продукції.

Методи планування валового прибутку від реалізації продукції

На практиці найчастіше використовують три методи планування прибутку підприємства:

- метод прямого поасортиментного розрахунку - полягає у розрахунку планового обсягу валового прибутку, тобто для розрахунку валового прибутку за кожною асортиментною позицією застосовуються планову калькуляції собівартості виробів, а також обсяги реалізації, визначені при плануванні виручки від реалізації. Об'єктом планування є елементи чистого прибутку, насамперед прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку слугує прогнозований обсяг продажу. Цей обсяг обмежується наявними виробничими потужностями. Після визначення обсягу продажу розробляється виробнича програма на основі укладених контрактів.

Виробнича програма залежить від планового обсягу реалізації і запасів готової продукції на складі на початок і на кінець періоду.

Далі складається кошторис виробничих накладних витрат, які включаються до повної собівартості. Окремо визначаються постійні і змінні витрати. У результаті проведених розрахунків формується виробнича і повна собівартість продукції.

На наступному етапі складаються кошториси адміністративних витрат і витрат на збут.

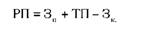

На підставі названих розрахунків формується план з прибутку від реалізації продукції. Розмір виручки і повна собівартість реалізованої продукції визначається з урахуванням перехідних залишків готової продукції на початок і кінець періоду. Для розрахунків застосовується така формула:

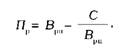

де РП - обсяг реалізованої продукції, обчислений у двох оцінках: за цінами продажу та повною собівартістю; Зп - залишок готової продукції на початок періоду, обчислений у двох оцінках за цінами продажу та повною собівартістю; Зк - залишок готової продукції на кінець періоду, за цінами продажу та повною собівартістю; ТП - обсяг випуску товарної продукції, обчислений за цінами продажу і за повною собівартістю. Після того, як обсяг реалізованої продукції буде розраховано у двох оцінках - за цінами продажу і за повною собівартістю, визначається прибуток від реалізації як різниця між виручкою і собівартістю:

де В - виручка від реалізації продукції; (С/Врп) - собівартість реалізованої продукції.

Використання даного методу розрахунку має низку переваг та недоліків. Основними позитивними якостями такого методу є простота і достовірність. Однак він обмежує можливості виявлення внутрішніх резервів зростання прибутку в процесі планування, бо дає лише кінцевий результат - план валового прибутку не враховуючи впливу окремих факторів на планову величину прибутку;

Приклад 1.

Машинобудівний завод планує прибуток на 2011 р. у жовтні 2010 р. Фактична сума валового прибутку від реалізації товарної продукції за 9 місяців 2010 р. складає 607,2 тис. грн. На TV квартал 2010 р. план прибутку від реалізації товарної продукції становить 180,7 тис. грн. Визначити очікуваний прибуток від реалізації товарної продукції за 2011 р.

Розв'язок:

1) Визначаємо очікуваний прибуток від реалізації товарної продукції за 2011 р.

607,2 +180,7 = 787,9тис. грн.

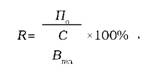

- аналітичний метод планування валового прибутку від реалізації товарної продукції ґрунтується на вивченні факторів, які визначають рівень прибутку в базовому періоді (наприклад, у 2010 р. при плануванні на 2011 p.), врахуванні їх, а також інших факторів, які наявні вже в плановому періоді. Даний метод застосовується у разі незначних змін в асортименті продукції та за відсутності інфляції. У разі використання даного методу розрахунок ведеться окремо за порівняною і не порівняною товарною продукцією. Порівняна продукція випускається у базисному році, щодо неї є вся необхідна інформація. На основі наявних даних розраховується рентабельність:

де По - очікуваний прибуток; (С/Втм) - собівартість товарної

продукції базисного року. Подальший розрахунок здійснюється у такій послідовності:

- за допомогою базисної рентабельності розраховують прибуток планового року, але за базовою собівартістю;

- розраховується зміна собівартості продукції у плановому році;

- визначається вплив зміни асортименту, якості, сортності продукції;

- після обґрунтування ціни на готову продукцію планового року визначається вплив зростання (зниження) цін;

- підсумовується вплив на прибуток всіх перелічених факторів. Прибуток від виробництва порівняної продукції у плановому році визначається з урахуванням прибутку обчисленого на всіх попередніх етапах;

- враховується зміна прибутку в нереалізованих залишках готової продукції на початок і кінець планового року;

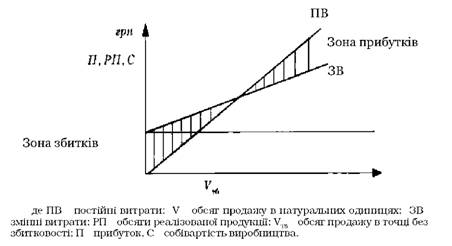

- метод точки беззбитковості - базується на принципі розподілу витрат на постійні і змінні та розрахунку маржинального прибутку. З виторгу від реалізації продукції (без ПДВ, акцизів, мита) віднімаються змінні витрати і залишається маржинальний прибуток. Далі від маржинального прибутку віднімаються постійні витрати і визначається кінцевий фінансовий результат.

Точка беззбитковості - це такий розмір виручки, за \ якого підприємство не має ні прибутків, ні збитків.

Точку беззбитковості можна знайти графічним методом (рис. 5.5). В натуральних одиницях її можна знайти за формулою:

Приклад 2.

Обсяг продажу продукції підприємства становить 300 од. за ціною 500 грн. за одиницю, змінні витрати на одиницю виробу складають 350 грн., постійні витрати по підприємству - 30 000 грн.

Прибуток від реалізації становить:

ПІ = 300 * (500 -350)- 30 000 = 15 000 грн

Збільшимо обсяги продажу на 50 %, тобто до 450 од.

П2 = 450 *(500-350)-30 000 = 375 00 грн

При збільшенні обсягу продажу на 50 % прибуток зросте на 250 % (37 500:15 000 *100).

Тобто маємо різну швидкість зміни виручки і прибутку. Якщо підвищити ціну на 50 %, тобто до 750 грн. за одиницю, прибуток становитиме:

П3 = 300 * (750 - 350) - 30 000 = 90 000 грн. (90 000 : 15 000) * 100 = 600 % .

При зростанні ціни на 50 % прибуток збільшиться у 6 разів. Як бачимо, в результаті зростання ціни рівень точки беззбитковості зменшився з 200 до 75 од., що слід оцінити позитивно. Чим менший рівень точки беззбитковості, тим її легше подолати. Але підвищення цін може зменшити обсяги продажу та призвести до збитків і, навпаки, за зниження цін прибутковість може бути досягнуто за рахунок нарощування обсягів продажу.

Рис. 5.5. Графік формування точки беззбитковості

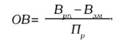

Після визначення точки беззбитковості планування прибутку будується на основі ефекту операційного (фінансового) важеля, тобто запасу фінансової міцності, за якого підприємство може дозволити собі знизити обсяг реалізації, не зазнаючи збитків.

Ефект операційного (фінансового) важеля - будь-яка зміна виручки від реалізації приводить до ще більшої зміни прибутку.

Дія цього ефекту пов'язана з непропорційним впливом постійних і змінних витрат на фінансовий результат у разі зміни обсягу виробництва і реалізації. Сила операційного важеля визначається за формулою:

де ОВ - сила операційного важеля; Взм - змінні витрати; Пр - прибуток від реалізації.

Приклад 3.

Розрахувати рентабельність власного капіталу (Рвк) і ЕФВ, якщо відсоткова ставка за кредит - 10%, рентабельність активів становить 20 96. Частка боргу змінюється від 25 96 до 75 96.

Розв'язок:

Рентабельність активів 20 96:

1) частка боргу - 25 96:

Рвк = 20% + (25/75 *(20%- 10%)) = 23,3396 ЕФВ = 3,33 96;

2) частка боргу - 50 96:

Рвк = 20% + (50/50 *(20%- 10%)) = 30% ЕФВ =10%;

3) частка боргу - 75 96:

Рвк = 20% + (75/25 "(20%- 10%)) = 50% ЕФВ = 30 %.

На формування величини прибутку впливає сукупність багатьох факторів, які можна розподілити на зовнішні та внутрішні.

Зовнішні фактори - це фактори, які не залежать від підприємницької діяльності.

Внутрішні фактори - фактори, які є безпосереднім об'єктом впливу з боку управлінської системи підприємства та джерелом збільшення прибутку. До них варто віднести виробничі, позавиробничі, екстенсивні, інтенсивні фактори (рис. 5.6).

Процес планування прибутку підприємства включає два основні напрями - планування доходів та планування витрат, балансування яких у результаті і визначає формування абсолютної величини прибутку суб'єкта господарювання.

Формування доходів суб'єкта господарювання здійснюється за такими складовими, у розрізі яких і формуються окремі складові сукупного прибутку суб'єкта господарювання [159, с. 140- 141]:

- доходи від основної діяльності, що включають насамперед дохід від реалізації продукції, товарів, робіт та послуг;

Рис. 5.6. Фактори впливу на формування прибутку підприємства

доходи від іншої операційної діяльності, яка включає дохід від реалізації оборотних активів, реалізації курсових різниць, оренди, отримані штрафи, пені, неустойки, списання зобов'язань та ін.;

доходи від фінансових операцій, які формуються за рахунок отримання доходів від вкладень в асоційовані та дочірні підприємства, спільної діяльності, доходи від портфельного інвестування та ін.;

- доходи від звичайної діяльності, що визначаються формуванням доходів від фінансових інвестицій, реалізації необоротних активів, безоплатно одержаних активів тощо;

- доходи від надзвичайних подій.

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою відвантаження продукції (товарів), а для робіт (послуг) - за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

Однак незалежно від визначення моменту реалізації в законодавчих актах реальне формування на підприємстві прибутку від реалізації продукції має місце тільки за умови, коли така відбувається насправді, тобто коли кошти від покупця надходять на банківський рахунок постачальника.

Визначення моменту реалізації за датою відвантаження товарів і встановлення податкових зобов'язань підприємств згідно з цією датою може призводити до використання оборотних коштів підприємств на сплату податків, погіршання їхнього фінансового стану [159, с. 70].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Треба звернути увагу на те, що зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

Істотний вплив на обсяг реалізації продукції, а також і на прибуток від реалізації справляє розмір прибутку, що включається в ціну виробів. За умов формування ринкової економіки державного регулювання рентабельності продукції, як правило, уже нема. Отже, створюється можливість збільшення прибутку підприємства за рахунок збільшення частки прибутку в ціні окремих виробів. Цьому сприяє брак належної конкуренції, монопольне становище деяких підприємств у виробництві та реалізації багатьох видів продукції.

Отже, можна зробити висновок, що можливості підприємств впливати на обсяг прибутку від реалізації, змінюючи обсяги виробництва продукції, залишки нереалізованої продукції, її рентабельність, є досить суттєвими.

5.3. Суть рентабельності підприємства та її показники

1) Показники рентабельності щодо реалізації

2) Показники рентабельності щодо активів

3) Показники рентабельності щодо власного капіталу і зобов'язань

4) Показники рентабельності витрат і продукції

5.4. Розподіл та використання чистого прибутку

Розподіл прибутку на користь підприємства

Розподіл прибутку на користь власників

5.5. Зміст та принципи дивідендної політики підприємства