Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання капіталу у процесі виробництва. Рентабельність безпосередньо пов'язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Рентабельність - це співвідношення прибутку з понесеними витратами (один із основних показників ефективності діяльності суб'єктів господарювання різних форм власностей, який характеризує інтенсивність їх роботи).

Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну.

Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (доходу) підприємства. З цієї причини вони є важливими обов'язковими елементами порівняльного аналізу й оцінки фінансового стану підприємства. При аналізі виробництва показники рентабельності використовуються як інструмент інвестиційної політики і ціноутворення.

Усі показники рентабельності можна поділити на такі групи [51, с. 194]:

1) Показники рентабельності щодо реалізації

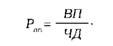

1. Рентабельність за валовим прибутком (маржинальним доходом) - являє собою відношення валового прибутку (маржинального доходу) до чистої виручки від реалізації (чистого доходу):

де ВП - валовий прибуток (маржинальний дохід); ЧД (ВР) - чиста виручка від реалізації (чистий дохід).

Рентабельність за валовим прибутком показує, скільки гривень валового прибутку припадає на 1 грн. чистої виручки. Може визначатись у відсотках. Чим вищий цей показник, тим краще.

2. Рентабельність за операційним прибутком - являє собою відношення операційного прибутку до чистого доходу від реалізації продукції:

де ОП - операційний прибуток.

Рентабельність за операційним прибутком показує, скільки гривень операційного прибутку припадає на 1 грн. чистого доходу. Може визначатись у відсотках. Чим вищий цей показник, тим краще.

3. Рентабельність за чистим прибутком - являє собою відношення суми чистого прибутку до чистого доходу від реалізації:

де ЧП - чистий прибуток.

За світовим досвідом норма рентабельності за чистим прибутком має бути в межах 6-12%.

2) Показники рентабельності щодо активів

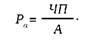

1. Рентабельність активів - відношення чистого прибутку до середньої величини активів підприємства:

де А - середня величина активів підприємства.

Показує, скільки чистого прибутку припадає на 1 грн вкладених активів (інвестицій). Може визначатись у відсотках. Цей показник також називають рентабельністю інвестицій.

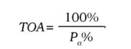

2. Термін окупності активів (інвестицій) - розраховується як відношення 100 % до рентабельності активів, вираженої у відсотках:

де Р - рентабельність активів, виражена у відсотках.

Термін окупності показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період.

3. Рентабельність необоротних активів - розраховується як відношення чистого прибутку до середньої величини необоротних активів:

де НА - середня величина необоротних активів; ЧП - чистий прибуток.

Характеризує величину чистого прибутку, що припадає на кожну гривню необоротних активів. Може розраховуватись у відсотках. Зростання цього показника є позитивним результатом.

4. Термін окупності необоротних активів - відношення 100% до рентабельності необоротних активів у відсотках:

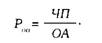

5. Рентабельність оборотних активів - розраховується як відношення чистого прибутку до середньої величини оборотних активів:

де ОА- середня величина оборотних активів; ЧП - чистий прибуток.

6. Термін окупності оборотних активів - розраховується як відношення 100 % до рентабельності оборотних активів у відсотках:

4) Показники рентабельності витрат і продукції

5.4. Розподіл та використання чистого прибутку

Розподіл прибутку на користь підприємства

Розподіл прибутку на користь власників

5.5. Зміст та принципи дивідендної політики підприємства

Методи нарахування дивідендів

Політика виплати дивідендів акціями

Політика викупу акцій

Розділ 6. Оборотні активи та їх організація на підприємствах