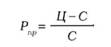

1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу:

2. Термін окупності власного капіталу розраховується як відношення 100 % до рентабельності власного капіталу виражену у відсотках:

де Рвк- рентабельність власного капіталу.

3. Рентабельність позикового капіталу розраховується як відношення чистого прибутку до середньої величини позикового капіталу:

4) Показники рентабельності витрат і продукції

1. Рентабельність операційних витрат - розраховується як відношення прибутку від операційної діяльності до величини операційних витрат:

де ПОД - прибуток від операційної діяльності; ОВ - операційний прибуток.

Рентабельність операційних витрат характеризується прибутковістю операційних витрат. Показує, скільки прибутку припадає на 1 грн понесених операційних витрат.

2. Рентабельність продукції за валовим прибутком - розраховується як відношення валового прибутку до собівартості реалізованої продукції:

де СРП - собівартість реалізованої продукції.

Рентабельність продукції за валовим прибутком показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції. Характеризує прибутковість виробництва продукції, виконання робіт, надання послуг або продажу товарів.

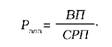

3. Рентабельність окремих видів продукції:

де Ц- ціна одиниці продукції; С - собівартість одиниці реалізованої продукції.

Рентабельність продукції показує, скільки прибутку на 1 грн собівартості реалізованої продукції.

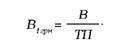

Основним узагальнюючим показником, що характеризує собівартість і рівень рентабельності продукції, є витрати на 1 гривню товарної продукції. Саме цей показник дозволяє простежити динаміку зміни собівартості за ряд років діяльності підприємства [75, с. 196]. Показник рівня витрат на гривню товарної продукції (В1 ) обчислюється шляхом розподілу загальної суми витрат на виробництво товарної продукції (В) на її обсяг (ТП):

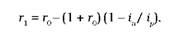

Нижче наведена формула, що визначає, як взагалі змінюється рентабельність продукції під впливом зміни цін на готову продукцію підприємства й на ресурси, які використовуються підприємством, тобто формують собівартість продукції:

де гг - коефіцієнт рентабельності продукції при зміні відпускних цін на продукцію і цін на ресурси, що формують собівартість продукції, г0- коефіцієнт рентабельності продукції до зміни цін, і - індекс відпускних цін на готову товарну продукцію, і - індекс цін на ресурси, які формують собівартість товарної продукції.

Приклад 5.

Розрахувати прибуток на основі показника витрат на 1 грн продукції, якщо обсяг реалізації продукції в оптових цінах у базовому періоді склав 320 тис. грн, повна собівартість продукції 260 тис. грн, планується зниження витрат на 1 грн продукції, що буде реалізована - на 0,04 грн, обсяг реалізації продукції в плановому періоду в оптових цінах-365 тис. грн

Розв'язок:

1) Визначаємо витрати на 1 грн продукції, що реалізується у звітному періоді

260 : 320 = 0,81 тис. грн

2) Визначаємо витрати на 1 грн продукції, що реалізується у плановому періоді

0,81 - 0,4 = 0,77 грн

3) Визначаємо собівартість продукції, що буде реалізована у плановому періоді

365 : 0,77 = 281 тис. грн.

Приклад 6.

Очікуваний обсяг виручки від реалізації продукції за 2010 р. (без ПДВ та акцизного збору) становить 3397,3 тис. грн, очікувана виробнича собівартість продукції за 2010 р. - 2609,4 тис. грн, Валовий прибуток від реалізації товарної продукції склав 787,9 тис. грн. Визначити очікувану рентабельність продукції за 2010 р за валовим прибутком та базову рентабельність продукції, якщо відомо, що на 2011 р. передбачається зростання цін на продукцію підприємства в середньому у 1,26 раза. Ціни на сировину, матеріали, інші матеріальні ресурси й витрати на оплату праці, що формують собівартість продукції підприємства, за розрахунками разом зростуть у 1,37 раза.

Розв'язок:

1) Визначаємо очікувану рентабельність продукції за 2010 р. за валовим прибутком

(787,9: 2609,4) * 100 = 0,302 або 30,2 %

2) Визначаємо базову рентабельність продукції за валовим прибутком

г1 = 0,302- 1,302(1 - 1,26/1,37) = 0,32 - 1,302 х 0,080 = 0,198

або 19,8 %

Приклад 7.

Визначити загальний (балансовий) прибуток, чистий прибуток і розподілити його, рентабельність реалізованої продукції, якщо виручка від реалізації продукції за оптовими цінами (ПДВ) - 1860 тис. грн, собівартість реалізованої продукції - 1100 тис. грн, прибуток від позареалізаційних операцій -85 тис. грн, прибуток від фінансово-інвестиційних операцій -54 тис. грн, збитки від надзвичайних ситуацій - 18 тис. грн, витрати на збут - 16 тис грн, податки на прибуток - 200 тис. грн. Також відомо, що відрахування від чистого прибутку складають: на виплату засновникам - 25 %; в резервний фонд - 15 %; інші виплати - 60 %.

Розв'язок:

1) Визначаємо суму ПДВ у складі виручки від реалізації 1860 * 0,1667 = 310 тис. грн

2) Визначаємо прибуток від реалізації продукції 1860 - 1100 - 310 = 450 тис. грн

3) Визначаємо балансовий прибуток 459 + 85 + 54 - 18 - 16 = 555 тис. грн

4) Визначаємо чистий прибуток 555 - 200 - 16 = 355 тис. грн

5) Розраховуємо відрахування від чистого прибутку:

- на виплату засновникам 355 * 0,25 = 89 тис. грн

- в резервний фонд 355 * 0,15 = 53 тис. грн

- інше використання 355 * 0,6 = 213 тис. грн

6) Визначаємо рентабельність реалізованої продукції 355 * 1100 * 100 % = 32,3 %

Приклад 8.

Вартість товарної продукції у звітному періоді 1200 тис. грн, залишки товарної продукції на початок звітного періоду - 150 тис. грн, залишки товарної продукції на кінець звітного періоду - 85 тис. грн, собівартість реалізованої продукції - 940 тис. грн, ліквідаційна вартість фізично і морально зношеного обладнання - 45 тис. грн, залишкова вартість обладнання - 30 тис. грн, надходження боргів, списаних раніше як безнадійні - 18 тис. грн, збитки від пожежі 14 тис. грн, середньорічна вартість основних виробничих фондів - 850 тис. грн, середньорічна вартість оборотних коштів - 280 тис. грн. Визначити балансовий прибуток та загальну рентабельність.

Розв'язок:

1) Визначаємо вартість реалізованої продукції 1200 + 150 - 85 = 1265 тис. грн

2) Визначаємо прибуток від реалізації товарної продукції 1265 - 940 = 325 тис. грн

3) Визначаємо прибуток від реалізації обладнання 45 - 30 = 15 тис. грн

4) Визначаємо прибуток від позареалізаційних операцій 18 - 14 = 4 тис. грн

5) Визначаємо балансовий прибуток

325 + 15 + 4 = 344 тис. грн

6) Визначаємо загальну рентабельність 344 : (850 + 280) = 30,4 %

Розподіл прибутку на користь підприємства

Розподіл прибутку на користь власників

5.5. Зміст та принципи дивідендної політики підприємства

Методи нарахування дивідендів

Політика виплати дивідендів акціями

Політика викупу акцій

Розділ 6. Оборотні активи та їх організація на підприємствах

6.1. Сутність, склад, структура та види оборотних активів на підприємстві

6.2. Нормування оборотних активів на підприємстві