Призначення банківських кредитів - фінансування витрат, пов'язаних із придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із збільшенням дебіторської заборгованості, податковими платежами та іншими зобов'язаннями.

Кредити банку дають змогу органічно поєднати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Комерційний кредит

Використовується підприємствами за браком фінансових ресурсів у покупця і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію і від споживача замість грошей одержує вексель або інше боргове зобов'язання.

Його використання позитивно впливає на економіку підприємства і народного господарства, оскільки спрощує реалізацію товарів, прискорює обертання оборотних засобів і зменшує потребу в кредитних і грошових ресурсах.

При раціональному формуванні оборотних активів необхідно враховувати особливості використання як власного, так і позикового капіталу. Якщо підприємство надає суттєву перевагу власним джерелам формування, то воно має високу фінансову стійкість, але обмежує темпи розвитку діяльності. Користуючись позиковим капіталом, підприємство збільшує потенціал свого розвитку, ризикуючи рівнем фінансової автономії.

Із погляду раціонального співвідношення між власними та позиковими джерелами формування оборотних активів оптимальною вважають таку їх структуру, коли забезпечують найефективнішу пропорцію між фінансовою рентабельністю і фінансовою стійкістю підприємства.

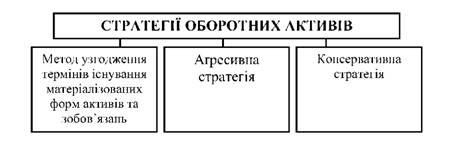

Зарубіжні економісти виділяють три типи стратегії формування та поповнення оборотних активів: метод узгодження термінів існування матеріалізованих форм капіталу та зобов'язань, агресивна стратегія та консервативна стратегія [19, с. 156, 26, 27].

Рис. 6.9. Стратегії формування та поповнення оборотних активів підприємства

Метод узгодження термінів існування матеріалізованих форм активів та зобов'язань - полягає в узгодженні термінів існування матеріалізованих форм оборотних активів і зобов'язань (кредиторської заборгованості). Основна мета даної стратегії - зменшення ризику неспроможності підприємств у встановлений строк розрахуватися з кредиторами. Цей метод іноді ще називають методом хеджирування термінів існування активів та кредиторської заборгованості. Він передбачає формування постійної частини оборотних активів за рахунок довготермінових кредитів, а змінну частину оборотних активів формують за рахунок поточних пасивів. Теоретичну можливість узгодження строків існування активів та зобов'язань досить важко реалізувати на практиці, що зумовлено непередбачуваністю термінів функціонування активів, характерною для економічних умов в Україні.

Агресивна стратегія формування оборотних активів передбачає, що підприємство формує весь обсяг основного капіталу і частину сталих оборотних активів за рахунок довготермінових кредитів та власного капіталу, а решту оборотних активів за рахунок короткотермінових кредитів та довготермінової кредиторської заборгованості. Межа залучення довготермінових кредитів може опускатися нижче потреби в основному капіталі, що передбачає формування певної частини основного капіталу за рахунок короткотермінових кредитів та кредиторської заборгованості. Така політика високоризикова і створює проблеми для забезпечення поточної платоспроможності та фінансової стійкості підприємства. На жаль, вона характерна для більшості українських підприємств.

Консервативна стратегії передбачає формування постійної частини оборотних активів і частини змінних оборотних активів за рахунок власних джерел та довготермінових зобов'язань. Іншу половину змінної частини оборотних активів необхідно поповнювати за рахунок короткотермінового позикового капіталу, в основному спонтанної кредиторської заборгованості. Формуючи та поповнюючи оборотні активи за такою стратегією, підприємства використовують тільки незначний обсяг планового короткотермінового кредиту і тільки в ті моменти, коли необхідність в оборотних активах є найбільшою. Коли потреби в оборотних засобах нема, надлишки залучених коштів можна резервувати у вигляді короткотермінових фінансових вкладень у високоліквідні цінні папери. Реалізація консервативної стратегії найменш ризикова для підприємств.

До залучених джерел формування оборотних засобів відносять кредиторську заборгованість і інші короткострокові зобов'язання. При цьому для цілей фінансування оборотних активів зі складу кредиторської заборгованості, використовується в першу чергу стійка кредиторська заборгованість, а потім її інші елементи.

Кредиторська заборгованість - це кошти, які не належать підприємству, але перебувають тимчасово в обороті.

На відміну від стійких пасивів кредиторська заборгованість в частині сум, обумовлених прийнятою системою розрахунків, а також порушенням платіжної дисципліни, є не планованим джерелом формування оборотних засобів. Кредиторська заборгованість поділяється на нормальну і ненормальну.

Нормальна кредиторська заборгованість - виникає у зв'язку з особливостями розрахунків в процесі фінансово-господарської діяльності підприємства.

Ненормальна кредиторська заборгованість - порушення покупцями термінів оплати розрахунковими документами.

Специфічність даного виду джерела формування оборотних засобів полягає в тому, що стійка кредиторська заборгованість є одночасно і постійним джерелом, оскільки завжди присутня на підприємстві, і тимчасовим, оскільки фінансові ресурси залучаються, як правило, на короткий термін. При цьому розмір стійкої кредиторської заборгованості по окремих її видах залежить від періодичності виплат, умов контрактів з господарськими партнерами, філософією підприємства.

6.4. Показники стану оборотних активів та ефективності їх використання

Розділ 7. Кредитування підприємств

7.1. Економічна сутність кредиту, його функції та принципи

7.2. Класифікація кредитів

7.3. Порядок виникнення кредитних відносин

7.4. Оцінення кредитоспроможності підприємства. Скоринг та характеристика його видів

7.5. Кредитний договір. Особливості погашення кредиту

Розділ 8. Фінансове забезпечення відтворення основних засобів

8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів