Система фінансування оборотних активів повинна забезпечити в процесі фінансово-господарської діяльності підприємства своєчасне і повне задоволення його потреби в оборотних засобах.

Підприємства формують оборотні активи за рахунок коштів бюджетів різних рівнів, засновників, пайових внесків членів колективу, внесків іноземних учасників (для спільних підприємств), виручки від реалізації цінних паперів (акцій) і т.п. Перераховані ресурси утворюють початковий оборотний капітал. При дефіциті цих ресурсів для формування оборотних активів підприємства можуть залучати банківський кредит та інші позики.

Для підприємств, які здійснюють свою діяльність, фінансування оборотних активів зводиться до покриття збільшення планової потреби в оборотних засобах (приросту нормативу власних оборотних засобів, додаткової потреби, що виникає при тимчасових фінансових труднощах, витратах, які виникають в процесі придбання короткострокових цінних паперів).

Важливість питань, пов'язаних з джерелами формування оборотних активів, обумовлена тим, що вони роблять вплив на швидкість обороту і ефективність їх використання. Крім цього, важливість питань формування оборотних активів пов'язана також з тим, що кон'юнктура ринку постійно міняється й потреби підприємства в оборотних коштах нестабільні. Покрити ці потреби лише за рахунок власних джерел стає практично неможливо. До того ж ефективність використання позикових засобів у ряді випадків виявляється вищою, ніж використання власних.

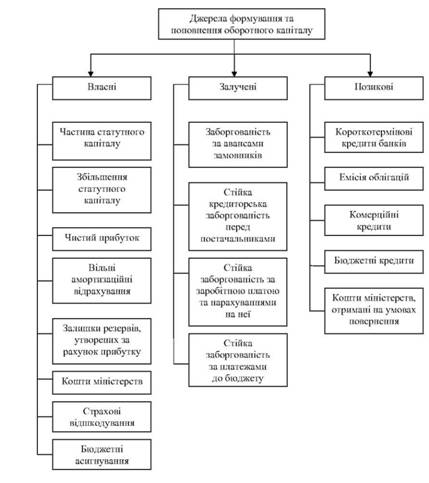

Як відомо, джерела формування оборотних коштів підрозділяються на власні, позикові і залучені (рис. 6.8).

Рис. 6.8. Джерела формування оборотних активів підприємства [68, с. 43]

Джерела формування оборотних активів відображаються в пасиві бухгалтерського балансу підприємства. Логіка побудови балансу як основної фінансової моделі підприємства підказує, що кожна стаття активів повинна мати джерело фінансування.

Для діючих підприємств коло можливих джерел поповнення залежить від фінансового стану та результативності економічної діяльності. Власним джерелом поповнення оборотних активів є прибуток.

Однак цим джерелом володіють тільки прибуткові підприємства, в яких вартість вкладеного оборотного капіталу після завершення кругообігу збільшується за рахунок частини отриманого чистого прибутку.

А у збиткових підприємств вартість вкладеного оборотного капіталу, навпаки, зменшується на величину отриманих збитків [91, с. 43 - 44].

Серед джерел формування оборотних коштів слід виділити перш за все власний капітал підприємства у вигляді таких його елементів, як:

- статутний фонд (пайові внески членів-засновників, внески іноземних учасників, надходження від емісії цінних паперів);

- відрахування від прибутку;

- цільове фінансування та цільові надходження (з бюджету, галузевих і міжгалузевих позабюджетних фондів);

- приріст сталих пасивів (мінімальна заборгованість із заробітної плати працівникам, відрахування на обов'язкове пенсійне

- страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців).

Не менш важливим власним джерелом поповнення оборотного капіталу є вільні залишки амортизаційних відрахувань. Хоча безпосереднє призначення амортизації - це фінансування відтворення основного капіталу, але процес нагромадження її необхідного обсягу для здійснення капітальних інвестицій довготривалий. Протягом цього періоду амортизацію можна тимчасово використовувати як джерело поповнення оборотного капіталу.

Проте в процесі діяльності підприємство має реальну змогу поповнювати оборотний капітал за рахунок коштів, що йому не належать, але постійно перебувають у його обігу і можуть бути використані в сумі їх мінімальних залишків. Це мінімальна заборгованість із оплати праці та тимчасово вільні залишки резерву на покриття майбутніх платежів, заборгованість бюджету та державним цільовим фондам тощо. Названі ресурси формують планову кредиторську заборгованість підприємства. На практиці її прирівнюють до власного оборотного капіталу. Однак в умовах ринкового господарювання функція такого джерела поповнення обмежується, оскільки щодо всіх поточних зобов'язань зменшується період їх перебування на підприємстві.

Власний капітал та довгострокові зобов'язання об'єднуються в так звані постійні пасиви. Короткострокові кредити і позики, кредиторська заборгованість й та частина довгострокових зобов'язань, термін погашення якої настає в поточному періоді, складають короткострокові (поточні) пасиви.

Існують і так звані прирівняні до власних додаткові привернуті джерела, які раніше мали назву стійких пасивів. Це перш за все мінімальна заборгованість по оплаті праці і відрахуванням на соціальні потреби, тимчасово вільні цільові кошти підприємства, мінімальна заборгованість по податках до бюджетів різних рівнів, резерви майбутніх витрат, доходи майбутніх періодів і т. д.

При недостатності власних та прирівняних до них ресурсів для фінансування оборотних активів залучаються позикові кошти.

До позикових джерел формування оборотних засобів відносяться в основному короткострокові кредити і позики. Перш за все це банківські і комерційні кредити, позики. Як правило, вони покривають тимчасову, додаткову потребу в ресурсах. Основні напрями залучення кредитів для формування оборотних засобів: кредитування сезонних запасів сировини, матеріалів і витрат; тимчасовий дефіцит власних оборотних засобів.

Комерційний кредит

6.4. Показники стану оборотних активів та ефективності їх використання

Розділ 7. Кредитування підприємств

7.1. Економічна сутність кредиту, його функції та принципи

7.2. Класифікація кредитів

7.3. Порядок виникнення кредитних відносин

7.4. Оцінення кредитоспроможності підприємства. Скоринг та характеристика його видів

7.5. Кредитний договір. Особливості погашення кредиту

Розділ 8. Фінансове забезпечення відтворення основних засобів