7.1. Економічна сутність кредиту, його функції та принципи

Виділяють дві теорії походження кредиту - натуралістичну і капіталоутворюючу. Найважливіші положення натуралістичної теорії обґрунтували А. Сміт і Д. Рікардо: банки - посередники, тому що кредит відіграє пасивну роль; об'єкт кредиту - натуральні (надійні) матеріальні блага; рух позичкового капіталу збігається з рухом виробничого капіталу.

Капіталоутворююча теорія пройшла кілька етапів становлення. Перші ідеї належать Дж. Ло: із кредитом ототожнюються гроші і багатство; банки - не посередники, а установи, що створюють капітал; кредит не залежить від процесу відтворення й відіграє вирішальну роль у розвитку економіки. Із зміцненням кредитної системи набувають поширення ідеї Г. Маклеода: кредит приносить прибуток, тобто він є "виробничим капіталом". Нова роль банків зумовила подальший розвиток капіталоутворюючої теорії. Основні аргументи прихильників Гана і Шумпетера: кредит безмежний, він є рушійною силою розширеного відтворення; кредит створює депозити, а отже, капітал; активи передують пасивам; банки всесильні [84, с. 79].

Кредит - позичковий капітал банку в грошовій формі, що передається для тимчасового користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання. Це форма руху позичкового капіталу.

Кредит - термін, що широко використовується для позначення операцій або станів, які включають позику грошей, як правило, на короткий строк.

"Дати кредит" означає профінансувати прямо або непрямо витрати інших осіб з поверненням платежу в майбутньому. Така позика, або "фінансування", є прямою, якщо, скажімо, банк надає овердрафт своєму клієнту для його подальшого використання. Кредит є непрямим, якщо продавець або виробник постачають товари "в кредит", тобто з оплатою в майбутньому.

"Одержати кредит" означає можливість отримати товари без їхньої негайної оплати або можливість одержати гроші в організації, що кредитує. У теорії грошей та кредиту "кредит" часто означає такі типи позик, що створюють монетарні ефекти, які або викликають збільшення грошової маси, коли обсяг банківських кредитів, що зріс, зумовлює збільшення обсягу банківських депозитів, або збільшують обсяг такого замінника грошей, як комерційний кредит. Цей зв'язок між кредитом і грошима є найбезпосереднішим на макроекономічному рівні, де зміни грошової маси пояснюються внутрішньою кредитною експансією. Згідно з теорією банківської справи і грошової маси, зміни обсягу виданих кредитів зумовлюють аналогічні зміни банківських депозитів, причому масштаби ефекту залежать від величини "відтоку" з банківської системи резервних активів, що зумовлено зміною величини самих кредитів і депозитів. Такий "відтік" виникає, наприклад, внаслідок зростання потреби в готівці в обігу або за умови зростання імпорту. Приблизно оцінити обсяг банківського кредитування можна шляхом вирахування резервів банківської системи з її повних зобов'язань (зобов'язання плюс власний капітал банківської системи) [84, с. 80].

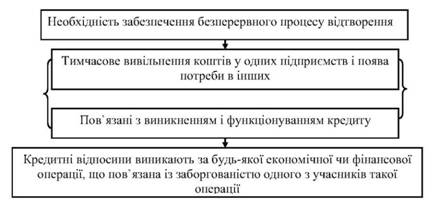

Виникнення і функціонування кредиту пов'язане з необхідністю забезпечення безперервного процесу відтворення, з тимчасовим вивільненням коштів у одних підприємствах і появою потреби в них у інших. Але оборот товарів є не єдиною причиною появи кредитних взаємовідносин. Поряд із об'єктивною основою існують специфічні причини виникнення і функціонування кредитних відносин, пов'язані з необхідністю забезпечення безперервності процесу відновлення:

- сезонний характер окремих виробництв;

- розбіжності між нагромадженням коштів та їх витраченням на підприємстві;

- відхилення фактичного використання оборотних коштів від їх нормативу в процесі індивідуального кругообігу оборотних фондів підприємств [1, с. 154].

Аналіз наукових підходів до визначень кредиту показав неоднозначність розуміння цього економічного явища, що вказує на його багатоманітність. Поняття "кредит" у перекладі з латинської мови означає "борг". Серед перших спроб науково-практичного пояснення кредиту було наступне: капіталіст робить свої заощадження в грошах; він віддає ці гроші в борг підприємцю, який повертає їх в кінці строку займу [32, с. 43].

Згідно Постанови від 18 лютого 2004 р. Правління Національного банку кредит - це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повергнення, платності та цільового характеру використання.

Ряд учених висловлює думку, що кредит виступає як угода між партнерами (фізичними та юридичними особами) про надання у власність іншій особі майна або грошей на умовах відстрочки повернення такої ж вартості з виплатою процента [4, с. 117; 59, с. 173]. В банківській енциклопедії під кредитом пропонують розуміти економічні відносини, що виникають між кредитором і позичальником з приводу одержання останнім позички в грошовій або товарній формі на умовах повернення в певний строк і звичайно, зі сплатою відсотку [8, с. 328].

О.А. Костюченко вважає, що кредит - це важливий інститут, за допомогою якого держава здійснює мобілізацію та перерозподіл тимчасово вільних коштів і контроль за правильним їх використанням [76, с. 240]. В економічній літературі також можна знайти висловлювання, згідно з яким "кредит - це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою відсотків" [49, с. 173]. Має місце також визначення кредиту як системи грошових відносин [100, с. 5].

Кредит - це економічні відносини між юридичними та фізичними особами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою процента.

Причина виникнення й функціонування кредитних відносин - необхідність забезпечення безперервності процесу відтворення (рис. 7.1).

У кредитних відносинах беруть участь дві сторони (суб'єкти кредитної угоди). Грошові цінності, стосовно яких укладається кредитна угода, є об'єктами кредиту.

Кредит - це певна сума грошових коштів, яка надається кредитором позичальникові на засадах строковості, платності та обов'язкового повернення.

Суб'єкти кредитних відносин - це будь-які самостійні II підприємства,, які уклали кредитну угоду.

Рис. 7.1. Кредитні відносини [46, с. 81]

Суб'єктом кредитних відносин може бути кредитор або позичальник (рис. 7.2).

Рис. 7.2. Види суб'єктів кредитних відносин

Кредитор - це суб'єкт кредитних відносин, що надає кошти в тимчасове користування.

Позичальник - суб'єкт кредитних відносин, що одержує позичку.

Об'єкт кредитних відносин - це певна сума грошових коштів, яка перебуває у вільному користуванні кредитора та може бути передана позичальникові у користування під певні відсотки.

Об'єктами довгострокового та середньострокового кредитування є капітальні вкладення, пов'язані з реконструкцією підприємства, його технічним переозброєнням, впровадженням нової техніки, удосконаленням технології виробництва. Підприємства отримують такі кредити, якщо відчувають брак власних коштів, призначених на ці цілі, а саме: прибутку та амортизаційних відрахувань.

Визначаючи потребу в кредитах, підприємства виходять із загальної потреби у коштах і наявності таких. Планування потреби в кредиті здійснюється в декілька етапів:

- на першому етапі розраховується потреба в оборотних коштах у цілому та за окремими напрямками: формування виробничих запасів, незавершеного виробництва, готової продукції;

- на другому етапі визначається необхідний розмір залучення кредитів банку на покриття збільшення потреби в оборотних коштах:

де Коб - необхідний розмір кредитів, які залучаються в оборотні кошти; ОК - потреба в оборотних коштах; ОКн - власні оборотні кошти на початок періоду; ОКпр - поповнення оборотних коштів за рахунок прибутку підприємства; КЗ - зменшення кредиторської заборгованості;

- на третьому етапі визначається період залучення коштів. Він визначається банком і на сьогодні не перевищує 3 місяців. Більш детально сутність кредиту відображають його функції. В. М. Гриньова, В. О. Коюда виокремлюють такі функції кредиту [46, с. 89]:

- акумуляції й мобілізації грошового капіталу;

- перерозподілу грошового капіталу;

- економії витрат;

- прискорення концентрації й централізації капіталу;

- регулювання економіки.

О. С. Філімоненков в свою чергу виділяє функції перерозподілу грошових коштів з метою найбільш ефективного їх використання в народному господарстві, заміщення готівки в платіжному обігу, здійснення контролю за цільовим використанням коштів [150, с. 214].

На думку Г. Г. Кірейцева основними функціями кредиту є [151, с. 133]: перерозподільча, антиципаційна (емісійна), контрольна.

Група авторів навчального посібника "Фінанси підприємств" наголошують на шести функціях [51, с. 89]: перерозподільча, заміщення, акумуляції і мобілізації грошового капіталу, регулювання економіки, зменшення витрат. Вважаємо такий підхід досить чітко розкриває всі функції кредиту (рис. 7.3). Розглянемо їх більш детально.

Рис. 7.3. Функції кредиту

Перерозподільча функція - за допомогою кредиту за рахунок тимчасово вільних коштів одних юридичних і фізичних осіб задовольняються тимчасові потреби в коштах інших юридичних і фізичних осіб.

Заміщення готівки кредитними операціями - функція пов'язана із функціонуванням грошового обігу у безготівковій формі, оскільки основна частина розрахунків за кредитними операціями здійснюється через банки.

Акумуляція і мобілізація грошового капіталу - за допомогою кредиту мобілізуються тимчасово вільні кошти.

Регулювання економіки - за допомогою кредитної політики держава може впливати на ділову активність, рівень інфляції, пропозицію грошей та ін.

Зменшення витрат - оскільки кредит є платним, його використання сприяє раціональнішому веденню господарства.

Проведення кредитних операцій комерційних банків має відповідати певним вимогам і умовам, що продиктовані вимогами законодавства.

Кредити видаються лише в межах наявних ресурсів, які має у своєму розпорядженні банк. Про кожний випадок надання позичальникові кредиту в розмірі, що перевищує 10 % власного капіталу (великі кредити), комерційний банк мусить повідомити Національний банк України. Сукупна заборгованість за кредитами, врахованими векселями та 100 % суми позабалансових зобов'язань, виданих одному позичальникові, не може перевищувати 25 % власних коштів комерційного банку.

Загальний розмір кредитів, наданих банком всім позичальникам, з урахуванням 100 % позабалансових зобов'язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

Кредитування позичальників має здійснюватися з додержанням комерційним банком економічних нормативів регулювання банківської діяльності та вимог НБУ щодо формування обов'язкових, страхових і резервних фондів.

Позички надаються всім суб'єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою, зареєстрованою як суб'єкт підприємництва, або фізичною особою.

Рішення про надання кредиту має ухвалюватися колегіально (кредитним комітетом) й оформлятися протоколом.

Кредитування здійснюється в межах параметрів, визначених політикою банку. Вони охоплюють [1, с. 164]:

- пріоритетні напрями в кредитуванні;

- обсяги кредитів та структуру кредитного портфеля;

- граничні розміри кредиту на одного позичальника;

- методику оцінювання фінансового стану та кредитоспроможності позичальника;

- рівень відсоткової ставки тощо.

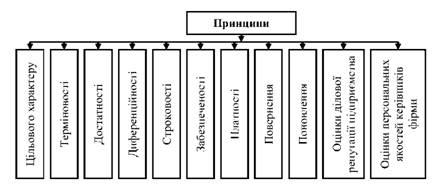

Підприємства отримують кредити на принципах цільового характеру, терміновості, достатності, диференційності, строковості, забезпеченості, платності, повернення, поновлення, оцінки ділової репутації підприємства та оцінки персональних якостей керівників фірми (рис. 7.4).

Рис. 7.4. Принципи кредитування підприємств

Принцип цільового характеру виражає необхідність цільового використання кредитних коштів. Мета кредиту сьогодні може бути різна, головне, щоб відмінною рисою був її тимчасовий характер. Якщо позичками будуть покриватися потреби, що не мають тимчасового характеру, то позичені кошти не повернуться до кредитора, внаслідок чого сутнісна ознака кредиту - зворотність - буде порушена, й кредитування перетвориться в безоплатне фінансування. Банк замість прибутку одержить збитки, і кредитування втратить свій економічний зміст. Отже, кредитування припускає конкретну мету, на яку видається кредит - це задоволення тимчасової потреби позичальника в додаткових коштах.

Принцип терміновості нерозривно пов'язаний з його цільовим характером. Терміновість кредитування відображає необхідність повернення кредиту в строк, обумовлений сторонами кредитної угоди, відповідно до того запланованого моменту, коли позичені кошти вивільняться з кругообігу позичальника. При цьому можливість відхилення від плану визначає й можливість дострокового погашення кредиту.

Принцип достатності - кредитування здійснюється в певній економічно обґрунтованій сумі виходячи з бізнес-плану позичальника.

Принцип диференційності припускає диференційований підхід з боку кредитора до різних категорій потенційних позичальників. Диференційність проявляється в зацікавленості кредитора надати кредит на різних умовах, залежно від факторів, що визначають кредитний ризик. Таким чином, у сучасних умовах диференційованість можна розглядати як єдиний процес: з одного боку, це виділення сукупності факторів, на основі аналізу яких банк визначає переважні для себе умови кредитування; з іншого боку, - це результат дії та прояв аналізу цих факторів на практиці - формування конкретних передбачуваних умов кредитування.

Принцип строковості передбачає повернення позички позичальником банку в чітко обумовлений кредитною угодою строк. Від дотримання принципу строковості залежить можливість банку надати нові кредити, оскільки одним із джерел кредитування є повернуті позички. Порушення цього принципу означає перетворення строкової заборгованості за позичками у прострочену.

Принцип забезпеченості завжди проявлялася в тому, що кожній гривні кредитних коштів, які перебувають у господарському обороті, повинна протистояти гривня відповідних цінностей, тобто надана позичка має бути гарантована наявністю матеріальних цінностей, грошових документів або прав вимоги.

Принцип платності передбачає, що основна сума боргу повинна бути не лише повернена, але й сплачені за нею відсотки, які є платою за користування кредитом.

Принцип повернення - обов'язковість повернення суми боргу.

Принцип поновлення - відновлення кредитних відносин між партнерами тільки за умови, що позичальником виконані умови попередніх договорів і в повній сумі сплачені проценти за ними.

Принцип оцінки ділової репутації підприємства показує рівень дохідності для фізичних осіб.

Принцип оцінки персональних якостей керівників фірми відображає рівень фінансового менеджменту на підприємстві.

7.3. Порядок виникнення кредитних відносин

7.4. Оцінення кредитоспроможності підприємства. Скоринг та характеристика його видів

7.5. Кредитний договір. Особливості погашення кредиту

Розділ 8. Фінансове забезпечення відтворення основних засобів

8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів

8.2. Знос та амортизація основних засобів

8.3. Капітальні вкладення на відтворення основних засобів та джерела їх фінансування

8.4. Ремонт основних засобів і його фінансове забезпечення

Розділ 9. Оцінка фінансового стану підприємства