Кредитоспроможність - фінансовий стан підприємства., який дає змогу отримати кредит і своєчасно його повернути.

У світовій банківській практиці під час вирішення питання про надання кредиту оцінка кредитоспроможності здійснюється за такими найважливішими напрямами (CAMPARI):

С - характер клієнта, особисті якості;

А - здатність до повернення позики;

М - маржа (дохідність);

Р - мета, на яку будуть витрачені гроші;

А - розмір позики;

R - умови погашення позики;

І - страхування ризику непогашення позики.

Критерії оцінки фінансового стану позичальника встановлюються кожним банком самостійно, а саме його внутрішнім положенням щодо проведення активних операцій та методикою проведення оцінювання фінансового стану позичальника з урахуванням вимог Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями [51, с. 97].

Кредитоспроможність підприємства оцінюється перед наданням позики, а далі щоквартально на основі показників, які відображають розміщення і джерела обігових коштів, результати фінансової діяльності, а також наявність чи відсутність у минулому році кредитних відносин підприємства з банком, розмір і строки надання позик.

Для оцінювання фінансового стану підприємства враховуються показники його діяльності: обсяг реалізації продукції; прибутки і збитки; рентабельність; ліквідність; грошові потоки (рух коштів на рахунках клієнтів); склад і динаміка дебіторської та кредиторської заборгованості.

Для підприємства, що отримує кредит, важливо знати, на які показники банк звертатиме особливу увагу. До них належать такі: фінансові коефіцієнти, рух грошових коштів, оцінка ділового середовища підприємства.

Фінансові коефіцієнти - коефіцієнти, які надають можливість оцінити фінансовий стан і ефективність роботи підприємства.

До фінансових коефіцієнтів відносять: коефіцієнт заборгованості, ліквідності, оборотності, прибутковості, витрат, окупності інвестицій або активів, окупність власного капіталу. Розглянемо їх більш детально.

Коефіцієнт заборгованості показує, наскільки діяльність підприємства фінансується за рахунок позичених коштів, дає уявлення про кредитоспроможність підприємства та рівень фінансового ризику. Якого можуть зазнати кредитори: чим нижчий коефіцієнт заборгованості, тим краще вони захищені від втрат.

Коефіцієнт ліквідності свідчить про здатність підприємства виконати короткострокові зобов'язання. Розрізняють загальну, термінову та абсолютну ліквідність.

Коефіцієнт оборотності свідчить на скільки ефективно підприємство використовує свої активи.

Коефіцієнт оборотності основних (оборотних) засобів визначається відношенням суми виручки від реалізації продукції до середньої суми основних (оборотних) засобів.

Коефіцієнт прибутковості показує загальну ефективність (результативність) діяльності підприємства.

Коефіцієнт витрат показує прибутковість підприємства щодо обсягів реалізації продукції, його зниження може вказувати на зниження цін на продукцію або на меншу ефективність виробництва. Для його розрахунку прибуток від операційної діяльності ділять на чисту виручку від реалізації продукції.

Окупність інвестицій або активів свідчить про ефективність отримання прибутку за допомогою активів. Показник розраховується діленням прибутку після сплати податків (чистий прибуток) на загальні активи.

Окупність власного капіталу показує загальну ефективність отримання прибутку за допомогою капіталу, вкладеного акціонерами у підприємство. Для розрахунку коефіцієнта прибуток після сплати податків ділять на акціонерний капітал.

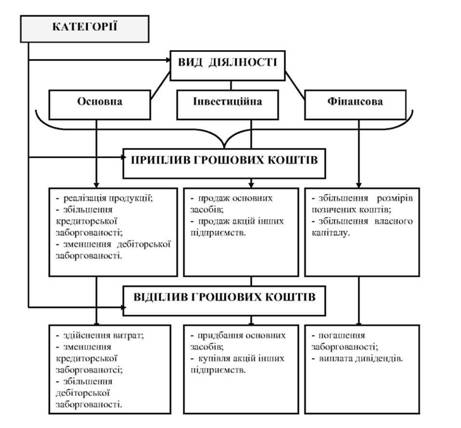

Рух грошових коштів - аналіз цього фактора дає змогу виявити сезонну потребу підприємства у грошових коштах.

Звіт про рух грошових коштів відображає надходження або відплив коштів підприємства за певний період.

Приплив і відплив коштів можна поділити на три категорії (рис. 7.5).

Рис. 7.5. Схема категорій припливу та відпливу грошових коштів

Отже, надання кредиту залежить від того, наскільки банк довіряє підприємству та наскільки він задоволений прогнозом.

Оцінка ділового середовища підприємства - сукупність показників взаємопов'язаних між собою, які використовуються при аналізі ділового середовища підприємства.

На підставі оцінки кредитоспроможності підприємства й ефективності комерційної угоди банк приймає рішення про можливість видачі підприємству кредиту й укладає з ним кредитний договір.

Відповідно до оцінки кредитоспроможності позичальника відбувається класифікація позичальників. Така процедура здійснюється з урахуванням рівня забезпеченості за кредитними операціями. В цілому позичальників класифікують на п'ять класів: А, Б, В, Г, Д (рис. 7.6).

Оцінка ділового середовища підприємства - здійснюється за допомогою таких показників:

- форма власності (вказує на міру ризику повернення кредиту і хто несе відповідальність);

- вид діяльності (визначаються перспективи розвитку);

- постачальники (оцінюється їх надійність);

- конкуренція;

- виробничі потужності (основні засоби);

- сильні й слабкі сторони клієнта - позичальника.

Якщо забезпечення за кредитною операцією є першокласним, то клас позичальника можна підвищити.

Скоринг - це математична модель у вигляді зваженої суми певних характеристик, за допомогою якої на основі минулого досвіду банк намагається з'ясувати ймовірність того, що конкретний позичальник не поверне вчасно кредит.

Основним принципом побудови скорингової моделі є припущення, що майбутні клієнти комерційного банку будуть себе вести так, як існуючі клієнти.

Рис. 7.6. Класифікація позичальників

Score - інтегральний показник, який характеризує II ступінь кредитоспроможності позичальника.

Інтегральний показник кожного клієнта порівнюється з певним критеріальним значенням. Позичальникам з інтегральним показником, вищим за критеріальне значення, видається кредит, а позичальникам із показником, нижчим від критеріального значення, - ні. На сьогодні найбільш розповсюдженими видами скорингу є: фродовий, експертний, поведінковий, аплікаційний, статистичний (рис. 7.7).

Рис. 7.7. Види скорингу

7.5. Кредитний договір. Особливості погашення кредиту

Зміст кредитного договору визначається підприємством і банком самостійно. У ньому вказуються мета кредитування, умови, порядок надання позики, способів забезпечення кредиту, відсоткові ставки за кредит, права і відповідальність сторін та інші умови.

Неодмінною умовою укладення договору кредитування є надання підприємством застави, переважно рухомого і нерухомого майна. Угода про заставу складається в письмовій формі і передбачає деталізацію заставних вимог: розмір, строки виконання зобов'язань з повернення кредиту.

Відповідно до договору банк бере зобов'язання надати підприємству визначену суму грошових коштів в обумовлений строк.

Підприємство зобов'язується: використати отримані кошти на визначені в договорі цілі, своєчасно погасити позику, сплатити відсотки і надати банку можливість контролювати цільове використання кредиту і його забезпечення.

Кредитний договір містить такі розділи.

I. Загальні положення.

II. Права та обов'язки позичальника.

III. Права та обов'язки банку.

IV. Відповідальність сторін.

V. Порядок погашення суперечок.

VI. Термін дії договору.

VII. Юридичні адреси сторін.

Після укладення кредитної угоди банк відкриває підприємству позиковий рахунок, на який зараховує відповідну суму кредиту.

Порядок погашення кредиту - це спосіб погашення II основної його суми і нарахованих відсотків.

Кредит погашають повністю після закінчення терміну кредитної угоди або поступово, частинами, відсоток нараховується на суму непогашеного кредиту.

Умови погашення кредиту обумовлюються під час підписання договору підприємства з банком, виходячи:

- з цільового спрямування кредиту;

- обсягів та терміну позики;

- порядку та строків надходження коштів на рахунок підприємства;

- сезонності та циклічності виробництва;

- рівня платоспроможності та надійності матеріального забезпечення підприємства тощо.

Дострокове стягнення суми основного боргу та нарахованих відсотків може статися, якщо підприємство використовує кредит не за цільовим призначенням, подає до банку недостовірну звітність, має суттєві недоліки у веденні бухгалтерського обліку.

У разі несвоєчасного погашення боргу за кредитами і відсотками та надання банком відстрочення погашення кредиту, він має право на застосування штрафних санкцій у розмірах, передбачених кредитною угодою.

Якщо позичальник відмовляється від сплати боргів за позичками, банк стягує їх у претензійно-позивному порядку. Якщо позичальник систематично не виконує зобов'язання щодо сплати боргу відповідно до кредитної угоди, банк може звернутися в передбаченому законодавством порядку із заявою про порушення справи про банкрутство.

З метою прискорення розрахунків за простроченими кредитами банк може використовувати таку форму як уступка права вимоги та переказування боргу.

Згідно з Господарським кодексом України в період дії зобов'язань може здійснюватися заміна кредитора або боржника. Кредитор (банк) може переказати свої права за зобов'язаннями іншій особі, оформивши це угодою про уступку права вимоги. Уступка права вимоги оформляється письмово угодою з повідомленням про це боржника.

Переказування боргу оформляється письмовою угодою між первинним боржником і новим боржником. Укладення угоди про переказ боргу можливе тільки за згодою комерційного банку, який видав позику первинному боржнику.

Розділ 8. Фінансове забезпечення відтворення основних засобів

8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів

8.2. Знос та амортизація основних засобів

8.3. Капітальні вкладення на відтворення основних засобів та джерела їх фінансування

8.4. Ремонт основних засобів і його фінансове забезпечення

Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства

9.2. Показники фінансового стану підприємства

9.3. Ліквідність підприємства