8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів

Підвищення ефективності використання основних фондів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби - це частина засобів виробництва, які беруть участь у процесі виробництва за період більше 1 року, зберігаючи при цьому матеріальну форму і властивості, а також переносять свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань.

Співвідношення окремих груп основних засобів (ОЗ) складає їх структуру (рис. 8.1). Поліпшення структури основних виробничих засобів, насамперед підвищення частки активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

З 1 липня 2000 р. відповідно до Програми реформування системи бухгалтерського обліку в Україні запроваджено Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000 р. № 92.

До основних засобів згідно П(С)БО 7 належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

З тієї причини, що основні засоби функціонують протягом тривалого часу і частинами переносять свою вартість на вартість продукції (робіт, послуг), зберігаючи при цьому свою майнову вартість, вони мають кілька видів грошової оцінки.

У П(С)БО 7 визначено такі види оцінки основних засобів.

Первісна вартість основних засобів - визначається як історична (фактична) собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Переоцінена вартість - вартість основних засобів піс ля проведення їх переоцінки.

Вартість, що амортизується - представляє собою первісну або переоцінену вартість об'єкта основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість - визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів по закінченні передбаченого періоду використання за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об'єкта..

Показники ліквідаційної вартості та вартості, що амортизується, є розрахунковими, оскільки їх значення визначаються на основі приблизних розрахунків, а не за допомогою безпосереднього вимірювання.

Фінансове забезпечення відтворення основних засобів впливає на ту частину вартості об'єкта, яка повинна бути віднесена на витрати протягом періоду його використання підприємством (за умови достатньо точного визначення ліквідаційної вартості). Якщо величина ліквідаційної вартості є незначною, то при розрахунку вартості, що амортизується, її можна не враховувати.

Залишкова (балансова) вартість основного засобу визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизацією).

Рис. 8.1. Склад основних засобів підприємства

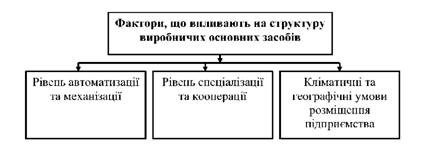

У різних галузях економіки структура основних засобів значно відрізняється, оскільки вона відображає технічну структуру, особливості технології, спеціалізації та організації виробництва в цих галузях (рис. 8.2).

Рис. 8.2. Характеристика факторів, що впливають на структуру основних засобів

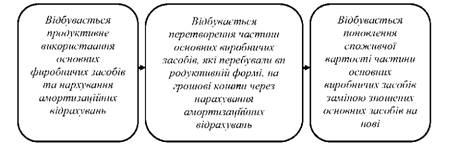

У процесі господарської діяльності кругообіг основних виробничих засобів (ОВЗ) проходить три стадії (рис. 8.3).

Рис. 8.3. Стадії обороту основних виробничих засобів

Відтворення основних виробничих засобів - це процес безперервного їх поновлення.

Просте відтворення основних виробничих засобів -

при якому відбувається створення основних виробничих засобів у попередніх обсягах та з однаковою якістю.

Джерелом фінансування є нарахована сума амортизації.

Розширене відтворення основних виробничих засобів - при якому здійснюється, кількісне і якісне зростання засобів.

Джерелом фінансування є використання частини створеного додаткового продукту.

Для забезпечення відтворення основних виробничих засобів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують: забезпечення підприємства основними засобами; стан основних засобів; ефективність використання основних засобів.

8.3. Капітальні вкладення на відтворення основних засобів та джерела їх фінансування

8.4. Ремонт основних засобів і його фінансове забезпечення

Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства

9.2. Показники фінансового стану підприємства

9.3. Ліквідність підприємства

9.4. Платоспроможність підприємства

9.5. Фінансова стійкість підприємства

Показники надійності підприємства