Склад коштів, що направляються на капітальні вкладення, залежить від того, хто є інвестором і яку формою власності він представляє. Так, інвесторами державних капітальних вкладень є органи влади і керівництво країною, областями й іншими адміністративно-територіальними утвореннями, а також державні підприємства й організації. У першому випадку капітальні вкладення здійснюються за рахунок коштів відповідних бюджетів, позабюджетних фондів і позикових засобів. Державні підприємства й організації, а також ті, котрі засновані на колективній формі власності, забезпечують капітальні вкладення власними, притягнутими і позиковими коштами.

Капітальні вкладення підприємства - це витрати на: будівельно-монтажні роботи при зведенні будинків і споруджень; придбання, монтаж і налагодження машин і устаткування; проектно-пошукові роботи; витрати по відводу земельних ділянок і переселенню в зв'язку з будівництвом і ін.

Власні кошти підприємств і організацій утворяться відповідно до вимог комерційного розрахунку і складаються з прибутку, амортизаційних відрахувань і інших засобів. В останні роки зростає питома вага власних коштів у загальному обсязі фінансування капітальних вкладень.

Капітальні вкладення - це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів

За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення основних засобів.

Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обчислення запланованих витрат на капітальні вкладення.

Бюджет капітальних вкладень має такі етапи:

- визначення потенційних проектів капітальних вкладень;

- калькування витрат і доходів пов'язаних із здійсненням проектів;

- оцінка запропонованих проектів;

- складання бюджету капітальних вкладень;

- переоцінка проектів, що були прийняті. Будь-який бюджет капіталу містить такі частини:

Витрати - початкові видатки, потрібні для того, щоби розпочати здійснення проекту. Наприклад витрати на будівлі, устаткування тощо.

Вигоди - очікуване в майбутньому отримання доходів або економії на витратах унаслідок здійснення того чи іншого проекту. Час - термін використання інвестиції.

Ризик - оцінка непевності вкладання капіталу як операцій, що спрямовані у майбутнє.

Альтернативи - аналіз та порівняння можливих варіантів реалізації проектів.

На підставі бюджету капітальних витрат приймають рішення щодо здійснення капітальних вкладень.

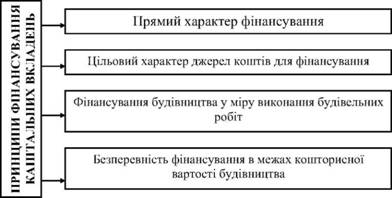

Принципи, згідно з якими фінансуються капітальні вкладення, представлені на рисунку 8.5.

Рис. 8.5. Принципи фінансування капітальних вкладень

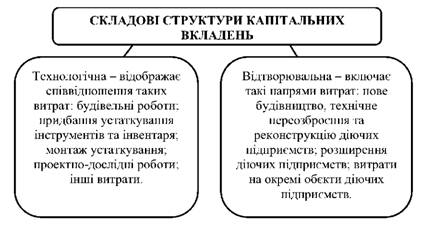

При складанні бюджету капітальних вкладень треба враховувати їхню структуру (рис. 8.6).

Підвищення частки у технологічній структурі витрат на придбання активної частини основних виробничих засобів сприяє підвищенню ефективності виробництва.

Відтворювальна структура капітальних вкладень включає: витрати на нове будівництво, технічне переозброєння та реконструкцію діючих підприємств; розширення діючих підприємств.

До нового будівництва належить будівництво підприємств, споруд, будівель на нових будівельних площах за затвердженим проектом.

Рис. 8.6. Структура капітальних вкладень

Розширення діючих підприємств передбачає витрати на будівництво і розширення існуючих основних цехів, допоміжних і обслуговуючих виробництв і комунікацій на території підприємства і прилеглих до нього площ.

Реконструкція діючого підприємства - повне або часткове переобладнання виробництва без будівництва нових і розширення діючих цехів основного виробничого призначення.

Технічне переозброєння діючого підприємства включає виконання відповідно до затвердженого плану комплексу заходів із підвищення сучасних вимог щодо технічного рівня окремих ділянок виробництва, агрегатів, устаткування шляхом впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації тощо.

Реконструкція і технічне переозброєння діючих підприємств дають змогу збільшити обсяг виробництва, покращити якість продукції та інші техніко-економічні показники з меншими витратами, ніж при будівництві нових підприємств. При цьому строки будівництва скорочуються в 1,5 - 2 рази.

Відтворювальна структура капітальних вкладень оцінюється як прогресивна, коли в її складі збільшується частка витрат на технічне переозброєння та реконструкцію діючих підприємств.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансування капітальних вкладень (рис. 8.7). Фінансування капітальних вкладень здійснюється за рахунок власних і залучених коштів.

Рис. 8.7. Джерела фінансування капітальних вкладень

Структура джерел фінансування капітальних вкладень підприємства залежить від багатьох факторів, зокрема:

- оподаткування доходів підприємства;

- темпів зростання реалізації товарної продукції і її стабільності;

- структури активів підприємства;

- стану ринку капіталу;

- відсоткової політики комерційних банків;

- рівня управління фінансовими ресурсами підприємства;

- суті стратегічних цільових фінансових рішень підприємства.

Порядок фінансування капітальних вкладень залежить від способу проведення капітальних робіт (якщо мова йде про будівництво).

Підрядний спосіб будівництва. Підрядна організація добирає потрібне устаткування, замовляє його, монтує, виконує будівельні роботи і здає об'єкт. Замовник надає проектну документацію, купує і доставляє на будову устаткування, конструкції та деталі.

Відповідальність за об'єкт будівництва покладається на генерального підрядника, який виконує основні будівельні роботи, а для проведення спеціальних робіт (електромонтажних, санітарно-технічних) залучає за окремим договором спеціалізовані підрядні організації.

Фінансування будівництва й розрахунки згідно з договором можуть мати форму авансових платежів за виконані елементи робіт або здійснюватися після завершення робіт на об'єкті будівництва.

Господарський спосіб будівництва. При веденні капітального будівництва господарським способом у підприємства створюються специфічні джерела фінансування, які мобілізуються у процесі будівництва.

До них належать: мобілізація внутрішніх резервів у будівництві, планові накопичення щодо будівельно-монтажних робіт, економія від зниження собівартості робіт, амортизаційні відрахування за основними засобами будов, які здійснюються господарським способом.

Мобілізація внутрішніх джерел у будівництві служить джерелом фінансування капітальних вкладень у тих випадках, коли у будові скорочується потреба в оборотних засобах на плановий період.

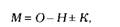

Суму мобілізації (іммобілізації) внутрішніх ресурсів (М) можна визначити за формулою:

де О - очікувана наявність оборотних активів на початок планового періоду; Н - планова потреба в оборотних засобах будови на кінець планового періоду; К - зростання (зниження) кредиторської заборгованості протягом планового періоду.

Результат розрахунку зі знаком"+" означає мобілізацію засобів, від'ємний результат - іммобілізацію оборотних засобів будов, що свідчить про зростання потреби в оборотних засобах для створення додаткових запасів і затрат. Планові накопичення включаються до кошторисів будівництва в розмірі 30% кошторисної собівартості будівельно-монтажних робіт і враховуються в джерелах фінансування капітальних вкладень, які виконуються господарським способом. Економія від зниження вартості будівельно-монтажних робіт виникає в результаті проведення заходів, які знижують вартість будівництва.

Залучені кошти можуть використовуватись банком у вигляді банківського кредиту, позик інших кредиторів під векселі та інші боргові зобов'язання, і грошових коштів, одержаних від розміщення облігаційних позик.

Фінансування державних централізованих капіталовкладень за рахунок державного бюджету, які надаються на безоплатній основі, здійснюється в тому випадку, коли об'єкти включено до затвердженого переліку будов і об'єктів для державних потреб. Це є можливим за відсутності інших джерел фінансування, а також у порядку державної підтримки будівництва пріоритетних об'єктів виробничого призначення при максимальному залученні власних, позикових та інших засобів.

В умовах ринкових відносин набувають розвитку нові форми мобілізації коштів, що використовуються на капітальні вкладення підприємств. Однією з таких форм є цінні папери: акції, облігації, казначейські зобов'язання держави тощо. Кредити, одержані від цінних паперів, спрямовуються в оборот підприємств, а їхні власники отримують прибутки у вигляді дивідендів або процентів.

Створюються також спеціальні форми підтримки малих підприємств для фінансування заходів щодо створення нових і розвитку діючих малих підприємств. Засновниками фондів підтримки малих підприємств можуть бути державні, кооперативні та інші підприємства, організації і громадяни. Фонди підтримки створюються за рахунок добровільних внесків державних, кооперативних, суспільних та інших підприємств, установ і громадян. У фонди підтримки направляються бюджетні кошти для стимулювання розвитку пріоритетних видів діяльності малих підприємств (виробництво товарів, надання послуг населенню тощо). Ці фонди надають позички малим підприємствам, встановлюють їм пільгові умови кредитування (субсидування).

8.4. Ремонт основних засобів і його фінансове забезпечення

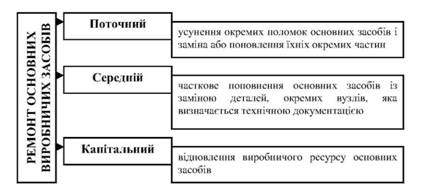

Підприємство самостійно визначає всі види ремонтів та порядок їх проведення. Види ремонтів наведено на рисунку 8.8.

Рис 8.8. Види ремонтів

Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічними, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються.

Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків.

Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи нарядів-замовлень розрахунки здійснюються за рахунками за повністю завершені ремонтом роботи на об'єкті в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його використання.

Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних засобів у сумі, що не перевищує 5 % сукупної балансової вартості груп основних засобів на початок звітного року.

Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства

9.2. Показники фінансового стану підприємства

9.3. Ліквідність підприємства

9.4. Платоспроможність підприємства

9.5. Фінансова стійкість підприємства

Показники надійності підприємства

Оборотність дебіторської заборгованості (Одз)

Оборотність кредиторської заборгованості (Окз)