10.1. Зміст, мета та задачі фінансового планування

Можливість і необхідність планування як певного виду діяльності управлінського персоналу зумовлені загальними умовами господарювання. За допомогою планування зводиться до мінімуму невизначеність ринкового середовища та його негативні наслідки для суб'єкта господарювання.

У сучасних умовах роль фінансового планування принципово змінилася на відміну від часів централізовано керованої економіки. Зараз підприємства самі зацікавлені в тому, щоб реально оцінювати свій фінансовий стан сьогодні та на найближчу перспективу, по-перше, щоб досягти успіху в своїй господарській діяльності; по-друге, щоб своєчасно виконати свої зобов'язання перед бюджетом, соціальними фондами, банками та іншими кредиторами, тим самим захистивши себе від штрафних санкцій.

Для цього необхідно заздалегідь розрахувати доходи і витрати, врахувати наслідки інфляції, зміни ринкової кон'юнктури, порушення договірних зобов'язань партнерами.

Фінансове планування - це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді.

Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.

Основними завданнями фінансового планування на підприємстві є:

- забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

- установлення раціональних фінансових відносин з суб'єктами господарювання, банками, страховими компаніями тощо;

- визначення шляхів ефективного вкладення капіталу, оцінювання раціональності його використання;

- виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

- здійснення контролю за утворенням та використанням платіжних засобів.

Фінансове планування дає змогу розв'язати такі конкретні питання:

- які грошові кошти може мати підприємство у своєму розпорядженні;

- які джерела їх надходження;

- чи достатньо засобів для виконання запланованих завдань;

- яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

- як повинен здійснюватись розподіл прибутку на підприємстві;

- як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Фінансове планування пов'язане з плануванням виробничої діяльності підприємства. Показники всіх планових фінансових інструментів базуються на планах з обсягу виробництва, асортименту товарів і послуг, собівартості продукції. Вони повинні створювати необхідні фінансові умови для успішного виконання цих планів.

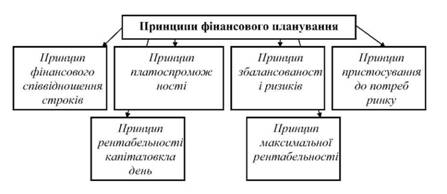

Принципи фінансового планування визначають характер і зміст цього виду управлінської діяльності (рис. 10.1).

Рис. 10.1. Принципи фінансового планування

Принцип фінансового співвідношення строків (золоте банківське правило) - отримання і використання коштів має здійснюватись у встановлені строки, тобто капітальні вкладення з тривалими строками окупності необхідно фінансувати за рахунок довгострокових залучених коштів.

Принцип платоспроможності - планування грошових коштів постійно забезпечувати платоспроможність підприємства.. У цьому випадку у підприємства має бути достатньо ліквідних коштів для забезпечення погашення короткострокових зобов'язань.

Принцип рентабельності капіталовкладень - для капіталовкладень необхідно вибрати найдешевші способи фінансування (фінансовий лізинг, інвестиційний селенг та ін.)

Принцип збалансованості ризиків - особливо ризикові довгострокові інвестиції доцільно фінансувати за рахунок власних коштів.

Принцип пристосування до потреб ринку - для підприємства важливо враховувати кон'юнктуру ринку та свою залежність від надання кредитів.

Принцип максимальної рентабельності - доцільно вибирати ті капіталовкладення, які забезпечують максимальну рентабельність.

10.3. Фінансовий план, як інформаційна база фінансового планування

10.4. Зміст оперативного фінансового плану надходження коштів

10.5. Бюджетування на підприємствах

Розділ 11. Фінансова санація та банкрутство підприємства

11.1. Соціально-економічна сутність банкрутства, його роль у функціонування економіки. Стадії банкрутства

Приклад фіктивного банкрутства

11.2. Фактори виникнення банкрутства підприємств

11.3. Індикатори, що свідчать про ймовірність банкрутства господарського суб'єкта

11.4. Роль антикризового менеджменту й фінансового аналізу у попередження краху підприємств