Поняття "бюджет" у нашій країні в основному асоціюється з управлінням фінансами на рівні держави, але і сучасні енциклопедичні видання і видання радянського періоду вказують на те, що доцільно говорити про бюджет підприємства, організації, фірми. Так, українська радянська енциклопедія трактує бюджет, як "план доходів і видатків підприємства, організації, установи або окремої особи (в грошовому виразі на певний період)" [143, с. 94]. А вже сучасна економічна енциклопедія дає таке визначення бюджету як "основний інструмент перевірки збалансованості відповідності надходжень і витрат економічних ресурсів" [58, с. 119].

Система управління на основі складання бюджетів прийшла в Україну з Заходу, тому і праці з методики бюджетного планування в основному представлені зарубіжними авторами. У західній практиці, говорячи про фінансові плани, зазвичай оперують словом "бюджет".

У спеціальних джерелах одержало досить широке поширення визначення Інституту дипломованих бухгалтерів з управлінського обліку США, відповідно до якого бюджетом вважається кількісний план у грошовому виразі, підготовлений і прийнятий до визначеного періоду, що показує плановану величину доходу, яка повинна бути досягнута, і (або) витрати, що повинні бути знижені протягом цього періоду, і капітал, якому необхідно залучити для досягнення даної мети [144, с. 86]. Аналогічної думки дотримуються Р. Ентоні і Дж. Різ, визначаючи бюджет як план, виражений у кількісних, зазвичай грошових, показниках, що охоплюють заданий період часу, як правило, рік [175, с. 898].

На думку Джай К. Шима і Джойл Г. Сігела, "бюджет - кількісний план діяльності підприємства і виконання програм, що представляє собою зв'язаний набір фінансових (активи, власний капітал, доходи і витрати тощо) і (або) натуральних (обсяг виробленої продукції і наданих послуг тощо) економічних показників діяльності компанії" [169, с. 246].

І. Т. Хорнгрен, Дж. Фостер [163, с. 37] розглядають бюджет не як "план", але як кількісне вираження плану. Аналогічно трактує поняття "бюджет" і Альфред Кінг говорячи про те, що бюджет - це "фінансове відображення планів майбутньої діяльності організації, він показує у вартісній формі, яких результантів бажає досягти менеджер і які для цього потрібні ресурси" [67, с. 37].

Так, І. О Бланк зазначає, що "бюджет - оперативний фінансовий план, який розробляється зазвичай в рамках до одного року і відображає витрати і надходження коштів за окремими напрямами господарської діяльності, окремими видами операцій, окремими інвестиційними проектами" [20, с. 490].

На думку М. Д. Білик, "бюджет - це оперативний фінансовий план, що складається на короткостроковий період у формі кошторису витрат або балансу доходів і витрат, скоординований за всіма підрозділами і функціями, який забезпечує ефективний контроль за надходженням і витрачанням коштів на підприємстві та є основою для прийняття управлінських рішень" [13, с. 101].

Терещенко О. О. вважає, що "бюджет - короткостроковий план, в якому відображується алокація (розподіл) ресурсів" [132, с. 457]. У даному випадку автор не концентрує увагу на визначенні "фінансовий".

Вказують на це й Б. Нідлз, С. Майлз і Г. Андерсон, які визначають бюджет як "план дій, що прогнозує майбутні економічні операції, господарську діяльність і результати у фінансових або нефінансових показниках" [177, с. 246].

Зятковський І. В., формулюючи поняття "бюджет", визначає його не тільки як фінансовий план, але й як економічний регулятор відносин між структурними підрозділами підприємства та підприємства із зовнішнім середовищем [64, с. 248]. В даному визначенні автор виділяє два аспекти бюджетування: фінансовий та управлінський, підкреслюючи тим самим зв'язок між ними.

Бутинець Ф. Ф., Чижевська Л. В., Герасимчук Н. В. розглядають бюджет як "кошторис, фінансовий документ, створений до виконання передбачених дій, це прогноз майбутніх фінансових операцій" [28, с. 339].

Дійсно, термін "бюджет" близький до нашого визначення "кошторис", але, на думку автора, вживання терміну "бюджет" є більш доцільним, оскільки визначення "кошторис" не повною мірою розкриває зміст поняття, яке вкладається в термін "бюджет" зарубіжними науковцями, обмежуючись плануванням витрат і капітальних вкладень.

Окремі економісти, наприклад А. Д. Шеремет [144, с. 84 - 85], визначають бюджет як "фінансовий план дій" і відзначають відповідність терміна "бюджет" терміну "кошторис", підкреслюючи тим самим зв'язок процесу оперативного планування як однієї з функцій управління з управлінським обліком. Дійсно, бюджет є своєрідним робочим інструментом реалізації запланованих заходів, конкретизованих за виконавцями, часом і засобами. Таким чином, в цьому визначенні поняття "бюджет" (кошторис) автори відносять його до поточного планування. Однак не можна не визнати, що далеко не кожний поточний план є бюджетом. З іншого боку, бюджет конкретизує стратегічні плани, таким чином, ніби "пов'язуючи" між собою стратегічне й поточне планування. Так, наприклад, радник з фінансових питань Київського офісу проекту МФК "Корпоративний розвиток в Україні" відмічає, що бюджет - це лише засіб, інструмент для досягнення стратегічних цілей.

Окремо також можна виділити трактування поняття бюджету як результату, який знайшов своє відображення в таких визначеннях: "Бюджет - виражений в економічних показниках результат оперативного планування, який потребує дій та управління" [72, с. 78], та "бюджет - виражені в конкретних показниках цілі, альтернативи досягнення цілей, наслідки впливу альтернатив на цілі, фактичні результати реалізації управлінських рішень, відхилення від запланованих результатів" [122, с. 200].

Бюджет - це оперативний фінансовий план, що відображає витрати і надходження коштів за окремими напрямками фінансово-господарської діяльності, скоординований за підрозділами, який покладено в основу управління фінансами підприємства.

Бюджетування - складова частина фінансового планування, результати якого оформляються системою бюджетів, узгоджених за напрямами діяльності та підрозділами підприємства.

В основі побудови системи бюджетування лежить інтегрований підхід до основних функцій управління. Місце бюджетування проявляється саме через синтез, який можна представити відповідно до кожної з них у взаємній ув'язці, а саме:

- бюджетування - планування;

- бюджетування - організація;

- бюджетування - облік;

- бюджетування - контроль;

- бюджетування - регулювання;

- бюджетування - аналіз.

Планування є основною функцією системи бюджетування. Ця функція призначена для визначення обсягу надходження на майбутній період, а також для підвищення платоспроможності, поліпшення ліквідності і фінансової стійкості на основі здійснення фінансових прогнозів. На відміну від простої методики фінансового планування до складу даної функції бюджетування входять також процеси формування бюджетів і їхньої структури, чітка відповідальність за складання бюджетів, процеси узгодження і затвердження бюджетів.

Організаційна функція полягає у створенні організаційної структури підприємства, виділенні його підрозділів, а також розподіленні обов'язків між виконавцями і координації дій виконавців. За допомогою організаційної функції встановлюється зв'язок між різними рівнями управління. Функціонування системи управління визначає організаційну структуру управління. В бюджету-ванні організаційна функція проявляється через створення центрів відповідальності, що дає можливість керівництву отримувати необхідну інформацію про ефективність спеціалізації, розподіл повноважень тощо.

Інша управлінська функція, що лежать в основі бюджетування - облік (облік фактичних показників і їх відхилень від бюджетних значень). Деякі фахівці відносять використання бюджетного методу управління витратами, фінансами і комерційною діяльністю до числа загальноприйнятих принципів управлінського обліку (насамперед стосовно до великих підприємств), відзначаючи, що дієвість системи управлінського обліку забезпечує лише сукупність основних принципів [66], тобто управлінський облік без використання бюджетування не забезпечує керівництво необхідною інформацією для ефективного управління фінансовими результатами підприємства. Крім того, бюджетування входить як невід'ємна складова й у саме визначення управлінського обліку.

Бюджетний контроль проводиться з метою здійснення своєчасних коригувальних заходів, що дозволяють досягти поставлених задач при заданих обмеженнях використовуваних ресурсів і передбачає реєстрацію фактичних результатів діяльності підприємства і визначення відхилень від запланованих, який дозволяє виявити причини їх виникнення і прийняти обґрунтоване корегуюче рішення.

Т. П. Карпова визначає бюджет як засіб контролю за його виконанням і метод регулювання. Але бюджет стає засобом контролю тільки при добре налагодженій системі контролю і мотивації; без неї про існування складеного бюджету, швидше за все, просто забудуть. Те саме можна сказати стосовно формулювання "бюджет - метод регулювання". Бюджет є своєрідним методом регулювання діяльності в тому розумінні, що через нього здійснюється узгодження дій різних підрозділів великих і середніх фірм і координація різних напрямів діяльності. Крім того, бюджет дозволяє більш раціонально розподіляти ресурси і здійснювати попередній контроль (шляхом визначення поточних цілей і задач, попередньої оцінки доцільності й ефективності дій), що сприяє підвищенню ефективності діяльності.

Для оцінки досяжності і прийнятності бюджетів застосовуються інструменти фінансового аналізу і діагностики. За їх допомогою оцінюється ефективність бюджетів, які пропонуються до прийняття.

У рамках бюджетування іншого значення набуває управлінський і фінансовий аналіз. Бюджетування дозволяє впровадити систему оперативного управлінського аналізу й обґрунтувати критерії основних фінансових показників, індивідуальні для кожного підприємства.

Оперативний управлінський аналіз заснований на аналізі по відхиленнях, що розшифровуються по ціновому й об'ємному вимірнику, в той час як фінансовий аналіз побудований на розрахунках індивідуальної потреби підприємства у фінансових ресурсах. Таким чином, бюджетне управління становить таку систему управління, у рамках якої керівництво може оперативно управляти організацією, приймати обґрунтовані управлінські рішення, вчасно визначати проблемні ситуації, підвищувати стійкість організації, планувати її розвиток.

Крім того, для більш повного розкриття ролі бюджетування в загальній системі управління фінансами підприємства доцільно виділити такі його функції:

1. Координація.

Бюджет як засіб координації становить виражений у вартісних показниках план в галузі виробництва, закупівель сировини чи товарів, реалізації продукції, інвестиційної діяльності тощо.

2. Інформаційна.

Бюджети містять всю інформацію, необхідну для аналізу майбутньої господарської діяльності підприємства.

3. Прийняття рішень і делегування повноважень.

Жорстко поставлена система бюджетування передбачає чіткі процедури прийняття управлінських рішень і відповідне розмежування відповідальності. При цьому право (і обов'язок) прийняття рішень делегується саме тому менеджеру, що відповідає за певну галузь діяльності. В результаті знижується навантаження на керівників вищого рівня - їм більше не потрібно витрачати час на прийняття рішень, що перебувають в компетенції підлеглих. Менеджери середньої ланки одержують додаткові можливості для прояву ініціативи і реалізації свого потенціалу.

4. Комунікативна.

Проявляється у розподіленні відповідальності за досягнення цільових показників до кожного з менеджерів; за допомогою бюджетів надходить інформація про призначення підрозділу, яким він управляє.

5. Оцінка діяльності.

Ця функція тісно пов'язана з аналізом виконання бюджету. Показники виконання бюджету можуть служити однією з характеристик поточної позиції підприємства і якості бізнесу. Досягнення запланованих показників і відсутність негативних відхилень факту від плану свідчать про стабільність і стійкість. Навпаки, істотні відхилення факту від плану говорять або про недосконалість системи планування, або про недостатню передбачуваність самого бізнесу.

6. Оцінка тенденцій.

Як відомо, побудова бюджетів ґрунтується на прогнозах, і насамперед, на прогнозі продажів. Тому бюджет багато в чому відображає стан "зовнішнього середовища", точніше - оцінку її динаміки в майбутньому. Моніторинг виконання бюджету й аналіз відхилень може надати неоціненну допомогу у випадках, коли базові очікування, прогнози і тренди вимагають переосмислення. Це може відбутися як через погрішності в первісних прогнозах, так і при зміні зовнішніх тенденцій.

7. Взаємодія і мотивація персоналу.

Діяльність з формування, корегування, контролю й аналізу бюджету передбачає тісне спілкування співробітників практично всіх служб організації. Крім того, бюджет повинен здійснювати мобілізуючий вплив і забезпечувати зацікавленість персоналу в досягненні запланованих показників.

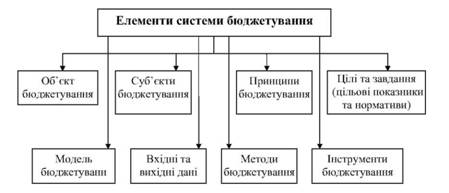

Структурні складові системи бюджетування наведено на рисунку 10.2.

Рис. 10.2. Основні елементи системи бюджетування

Наведені елементи системи бюджетування тісно пов'язані один з одним і знаходяться у постійній взаємодії.

Залежно від типу планування - фінансове, маркетингове, технологічне, планування робочої сили, планування продукту чи послуг об'єктами для бюджетного планування можуть бути операції підприємства (виробництво, збут, постачання, маркетинг тощо), конкретні інвестиційні проекти, програми, заходи тощо.

Суб'єктами бюджетування виступають структурні підрозділи, бюджетний комітет підприємства, окремі посадові особи (менеджери), які здійснюють процес бюджетування та контроль за реалізацією бюджетування в організації.

Будь-яка організаційна система має будуватись на визначальних принципах. Принцип - основне положення, що виражає закономірність, постійне співвідношення одного з іншим і є основою та правилом будь-якої системи, що визначає той чи інший порядок використання [41].

В основі побудови бюджетів і планів лежать класичні принципи планування. Уперше загальні принципи планування були сформульовані французьким економістом А. Файолем: єдність, безперервність, гнучкість, точність. Р. Акофф дещо пізніше обґрунтував ще один принцип - принцип участі [99, с. 254].

Принцип єдності припускає, що планування на підприємстві має системний характер. Цей принцип вимагає, щоб планування охоплювало всі сфери діяльності підприємства, тенденції, зміни й зворотні зв'язки в його системі. Планова діяльність окремих функціональних підрозділів повинна бути скоригована таким чином, щоби будь-які зміни в бюджетах одного з них відбивалися в бюджетах інших, тобто кожна з підсистем планування повинна діяти згідно зі спільною стратегією, а кожний окремий бюджет повинен бути частиною загального бюджету.

Принцип безперервності виражається в тому, що:

- процес планування на підприємствах повинен здійснюватись постійно, у рамках встановленого циклу;

- розроблені плани повинні безперервно приходити на зміну один одному (план другого кварталу - на зміну першому, третього - на зміну другого і т.д.);

- невизначеність зовнішнього середовища і зміни фактичних передумов роблять необхідними постійне корегування очікувань підприємства і відповідні виправлення й уточнення планів;

- крім того, змінюються і уявлення підприємства про свої внутрішні цінності й можливості.

Принцип гнучкості взаємозалежний з принципом безперервності в наданні плану і процесу планування властивості змінювати свою спрямованість у зв'язку з виникненням непередбачених обставин.

Принцип точності означає відповідність планів внутрішнім і зовнішнім факторам формування підприємства. Для цього бюджети конкретизуються і деталізуються залежно від умов функціонування організації. Але надмірна конкретизація ускладнює контроль і зменшує ефективність бюджетного планування.

Принцип участі означає, що кожен працівник підприємства стає учасником планової діяльності незалежно від посади і від того, які функції він виконує. Тобто, в процесі планування повинні брати участь усі, кого воно безпосередньо стосується.

Принцип комплексності полягає в тому, щоб усі рішення, які стосуються планування, були комплексними і забезпечували облік змін як за окремими об'єктами, так і за підсумковими результатами підприємства в цілому.

Принцип оптимальності орієнтує на вимоги кон'юнктури ринку впровадження досягнень соціального, науково-технічного та організаційного прогресу, повну реалізацію резервів використання ресурсів.

Під принципом необхідності планування слід розуміти обов'язкове використання планів при виконанні будь-якого виду діяльності. Цей принцип є особливо важливим в умовах ринкових відносин, оскільки його дотримання відповідає економічним вимогам використання обмежених ресурсів.

Принцип пріоритетності розробки планів повинен ґрунтуватися на пріоритеті планування тих чи інших підрозділів підприємства, сфери діяльності тощо.

Принцип наукової обґрунтованості передбачає побудову бюджетів на засадах виважених, науково обґрунтованих показників та розрахунків.

Принцип конкретності вимагає, щоб показники плану були конкретними і мали безпосереднє відношення до об'єкта планування.

Принцип об'єктивності передбачає побудову процесу планування на об'єктивній інформації.

Принцип збалансованості полягає в збалансованості трудових матеріальних і грошових ресурсів. Він означає, що плани розробляються таким чином, щоб дотримувався баланс доходів і видатків, майна підприємства і джерел його формування тощо.

Принцип реальності виходить із необхідності пріоритету реалізації продукції над її виробництвом та врахування обмеженості ресурсів, які є в розпорядженні підприємства.

Принцип повноти - всі операції підприємства, що призводять до надходжень чи виплат коштів, а також впливають на його фінансові результати, повинні бути відображені в бюджеті.

Принцип інтегрованості зумовлюється потребами тісного взаємозв'язку (як горизонтально, так і вертикально) між різними видами і рівнями бюджетів. Виконання цього принципу означає: при розробленні бюджетів нижчого рівня (наприклад, бюджети окремих підрозділів підприємства) обов'язково враховуються завдання, передбачені бюджетом вищого рівня (бюджет підприємства).

Принцип економічності виражається в тому, що дотримання всіх вищезазначених принципів має сенс, якщо аналіз доходів і витрат свідчить про перевищення перших над останніми.

Крім того, автор вважає за доцільне розглядати принципи централізації, координації, спеціалізації та варіантності.

Принцип централізації передбачає, що бюджетування є важливим інструментом фінансового управління підприємством, яке повинно здійснюватися із єдиного центру, а отже, всі грошові надходження (в тому числі позичкові ресурси) повинні служити для покриття всіх вихідних грошових потоків.

Принцип періодичності бюджетування означає, що бюджети повинні складатися на певні періоди, термін яких залежить від специфіки організації фінансової діяльності підприємства (щоденні бюджети, щодекадні, тижневі, на місяць, квартал тощо).

Принцип координації означає, що бюджети окремих центрів прибутковості, затрат, структурних підрозділів тощо повинні складатися з урахуванням можливості їх зведення в єдиний консолідований бюджет; окрім цього, слід узгоджувати стратегічні цілі з показниками довгострокового та оперативного планування.

Принцип спеціалізації бюджетів потребує, щоб грошові надходження й виплати відображалися відповідно до їхніх видів і джерел виникнення, завдяки чому можна проконтролювати рух коштів у розрізі окремих центрів прибутковості й відповідальності.

Принцип варіантності полягає в тому, що завдяки бюджетуванню на підприємстві створено можливість розглядати альтернативні варіанти в сфері формування, розподілу і використання прибутку, оцінити сукупний вплив цільових показників на кінцевий результат і вибрати більш ефективну виробничу програму діяльності підприємства.

При складанні бюджетів можуть використовуватися різні методи.

Сутність нормативного методу полягає в тому, що на основі попередньо встановлених норм, техніко-економічних нормативів розраховується потреба господарюючих суб'єктів у фінансових ресурсах та їх джерелах. На думку автора, при розробці бюджетних витрат використання цього методу є найбільш доцільним оскільки основа раціональної організації і планування діяльності підприємства при будь-якій формі власності - створення науково-обґрунтованої нормативної бази підприємства. Нормативна база підприємства складається із системи норм і нормативів, що регламентують різні сторони виробничого процесу. Норми і нормативи приймаються як вихідні величини для розробки всієї системи бюджетних показників підприємства.

За методами розробки нормативи і норми поділяються на розрахунково-аналітичні, дослідні і звітно-статистичні.

Розрахунково-аналітичні - це нормативи і норми, встановлювані на основі технічно й економічно обґрунтованих розрахунків по всіх нормоутворюючих елементах.

Дослідні норми і нормативи встановлюються на основі аналізу експериментальних даних з урахуванням досягнутих передових методів і всебічного аналізу резервів виробництва.

Звітно-статистичні нормативи і норми визначаються на основі звітно-статистичних даних за минулий період. Вони не відображають планових досягнень науково-технічного прогресу, не стимулюють використання резервів виробництва і встановлюються тільки в тих випадках, коли неможливо визначити норму більш обґрунтованими методами.

За ступенем агрегування: подетальні, вузлові, повиробні, групові і укрупнені.

Подетальні (поопераційні) норми характеризують витрати матеріалів чи праці, необхідні для виготовлення деталі (на задану операцію технологічного процесу) відповідно до креслень і технічних умов.

Вузловими і повиробними називаються норми витрати матеріалів чи витрат праці, необхідних для створення певного вузла чи виробу відповідно до креслень і технічних умов.

Групові норми встановлюються при виробництві однойменної продукції різних типорозмірів. Вони встановлюються, як правило, по укрупненій номенклатурі використаних матеріалів, палива й інших ресурсів на групу однорідних видів продукції чи однорідних робіт, які виконуються на різних агрегатах. Групові норми можуть визначатися на основі індивідуальних норм як середньозважені величини і встановлюються на групу виробів у натуральному чи вартісному виразі.

Укрупнені норми розробляються як знеособлені витрати - на знеособлені чи умовні види продукції. Наприклад, у важкому машинобудуванні використовуються норми витрат праці на одну тонну виробленої продукції.

У випадку відсутності нормативів бюджет витрат, а також величини більшості інших фінансових показників розраховуються за допомогою розрахунково-аналітичного методу, сутність якого можна описати як коректування даних минулих періодів відповідно до прогнозованих умов діяльності в наступному періоді і поставлених задачах, зокрема за допомогою експертних оцінок. Такий метод доцільно використовувати при плануванні прибутку та визначенні відрахувань від нього. Необхідно відмітити, що цей метод базується на раціональних аргументах та інтуїції висококваліфікованих спеціалістів-експерів, не зацікавлених в результатах експертизи.

Балансовий метод є одним з основних методів планування і має універсальне значення як спосіб, що пов'язує потреби з ресурсам, тобто сприяє рішенню основної проблеми в економіці. Балансовий метод застосовується при складанні виробничої програми; бюджету придбання товарно-матеріальних цінностей; капіталовкладень; прогнозних звітів: балансу, звіту про рух грошових коштів, звіту про прибутки і збитки; бюджету розподілу прибутку й ін.

На думку автора, досить актуальним є використання методу оптимізації, коли розраховується кілька варіантів бюджету і потім вибирається найкращий, виходячи з їх критерію мінімуму витрат або максимуму одержуваного ефекту (прибутку, рентабельності капіталу й ін.). В умовах застосування готового або спеціально розробленого програмного забезпечення по фінансовому плануванню, при незначному збільшенні трудомісткості цей метод дозволяє досягти максимального ефекту.

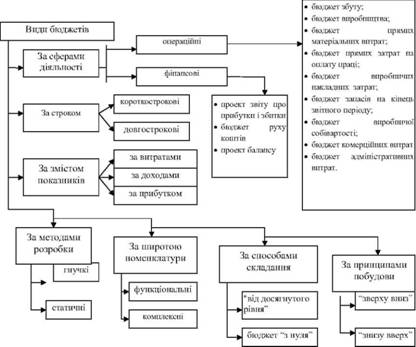

З метою організації бюджетного планування діяльності структурних підрозділів створюється наскрізна система бюджетів, яку можна класифікувати за певними ознаками, наведеними на рис. 10.3.

Рис. 10.3. Класифікація бюджетів

За строком виконання розрізняють довгострокові і короткострокові бюджети, при чому в зарубіжній практиці короткостроковим вважається бюджет, складений на період не більше року, довгостроковим - на строк більше двох років. Проте на вітчизняних підприємствах короткостроковими доцільно вважати бюджети на квартал та менше, а довгостроковими - від півроку до року.

За змістом показників - за витратами, доходами та прибутком.

За методами розробки бюджети поділяються на гнучкі і статичні. Гнучкий бюджет складається на основі бюджету прибутків і збитків для фактичного обсягу діяльності або для декількох ревалентних рівнів очікуваної діяльності.

У залежності від обсягу діяльності перемінні і змішані витрати міняються, а постійні залишаються незмінними. Тому в гнучкому бюджеті вказуються ставка перемінних витрат на одиницю продукції і приріст змішаних витрат на одиницю приросту обсягу продукції. Ця ставка є нормою, помноженою на ціну.

Постійні витрати виділяються окремо. За допомогою формули, що зв'язує витрати й обсяг виробництва, можна розробляти кошториси і плани для різних рівнів ділової активності. Гнучкий бюджет щонайкраще підходить для центрів цілком регульованих витрат, а також для центрів прибутку, тому що він показує, яким чином керівник, змінюючи обсяг випуску і реалізації, може впливати на витрати або виручку. За принципом гнучкого бюджету планують виручку, витрати на основні матеріали, відрядну зарплату й ін.

В той час, як при складанні гнучкого бюджету видатки знаходяться в залежності від обсягу виробництва, при складанні статичного (фіксованого) бюджету всі показники перебувають поза залежністю від даного параметру. Фіксований бюджет не міняється в залежності від зміни рівня ділової активності, тому його використовують для планування частково регульованих витрат, що не залежать безпосередньо від обсягу випуску і для яких взаємозв'язок "вхід - вихід" носить не настільки явний характер. Фіксовані бюджети використовують насамперед для центрів частково регульованих витрат, а так само для інших видів центрів фінансової відповідальності.

За широтою номенклатур бюджети поділяються на функціональні, які розробляються за однією чи двома статтями витрат та комплексні бюджети, які розробляються за широкою номенклатурою витрат. Прикладом комплексних бюджетів можуть бути бюджет виробництва, бюджет адміністративних витрат тощо.

За способом складання виділяють бюджет "від досягнутого рівня" і "від нуля". Бюджет "від досягнутого рівня" складається на підставі фактичних результатів, досягнутих у попередньому періоді. При такому підході фактичні показники минулого періоду коригують з урахуванням цінової і податкової політики держави та інших даних. Бюджети з проробленням додаткових варіантів відрізняються від звичайних прирістних бюджетів аналізом різних варіантів. Наприклад, такий бюджет може містити варіанти, при яких сума витрат скорочується або збільшується. Цей підхід є проміжним між бюджетом "від досягнутого рівня" і бюджетом "від нуля".

При складанні бюджету "від нуля", кожного разу необхідно робити обґрунтування запланованих витрат так, ніби діяльність здійснюється уперше.

Бюджети "від нуля" розробляють, виходячи з припущення про те, що для даного центра фінансової відповідальності бюджет складається вперше. Це рятує від вантажу минулих помилок.

За принципами побудови бюджет може складатися з метою досягнення стратегічних цілей, та його формування здійснюється за принципом "згори донизу". За іншим принципом, який має назву "знизу вгору", підготовка бюджету проводиться як засіб отримання інформації про стан підприємства, а розрахунок показників на відміну від попереднього методу починається з окремих підрозділів.

За сферами діяльності бюджети поділяються на операційні та фінансові. За думкою Дж.К. Шима і Дж.Г. Сігала операційний бюджет - це бюджет, який відображає дані за основною діяльністю: прогнози щодо виручки, чистого прибутку, видатки на організацію збуту, адміністративні видатки тощо [5, с. 465], а фінансовий бюджет представляє собою бюджет, який показує результати фінансових рішень підприємства [5, с. 473].

На основі бюджету продажів і бюджету запасів готової продукції на кінець і початок періоду в розрізі кожного виду продукції формується виробнича програма підприємства (бюджет виробництва). На основі бюджету виробництва, відділ автоматизованого управління виробництвом розраховує планові показники по прямих трудових і матеріальних витратах і складає відповідні бюджети.

Бюджет прямих матеріальних витрат - плановий документ, який формується на основі бюджету продаж та бюджету виробництва і визначає кількість і номенклатуру матеріалів, необхідних для виконання виробничої програми бюджетного періоду. Він містить інформацію про витрати сировини, матеріалів, покупних виробів та комплектуючих на одиницю готової продукції за видами продукції і по підприємству в цілому в натуральних і вартісних показниках, а також інформацію про запаси основних матеріалів на початок бюджетного періоду. При формуванні бюджету прямих матеріальних витрат необхідно враховувати величину незавершеного виробництва.

На основі бюджету виробництва формується бюджет прямих витрат на оплату праці. Цей бюджет визначає необхідний робочий час (у годинниковому і в грошовому вираженні), для виконання запланованого обсягу виробництва, одержаний множенням кількості одиниць продуктів або послуг, передбачених виробничою програмою організації, на норму витрат праці в годинах на одиницю. У цьому ж або окремому документі витрати праці в грошовому вираженні визначаються множенням необхідного робочого часу на різні годинні ставки оплати праці. Трудові витрати, на відміну від сировини і матеріалів, не мають перехідного залишку на початок бюджетного періоду.

Бюджет виробничих накладних витрат - плановий документ, який складається на основі виробничої програми, укладених договорів і відповідних розрахунків і відображає накладні видатки, пов'язані з виробництвом продукції (послуг) в бюджетному періоді.

Бюджет виробничої собівартості представляє собою плановий документ, в якому наведені розрахунки собівартості продукції, яка планується у виробництво в бюджетному періоді; бюджетна собівартість визначається на основі бюджетів прямих витрат на матеріали, прямих витрат на оплату праці і виробничих накладних витрат з врахуванням запланованих залишків незавершеного виробництва.

Бюджет комерційних витрат - плановий документ, в якому знаходять відображення видатки на рекламу, комісійні посередникам, транспортні послуги та інші видатки, спрямовані на реалізацію продукції підприємства.

Бюджет адміністративних витрат містить інформацію про витрати на заробітну плату адміністративно-управлінського, інженерно-технічного і допоміжного персоналу в апараті управління підприємством, представницькі витрати, витрати на відрядження, на службовий транспорт, оренду, послуги юристів тощо.

Незалежно від прийнятої схеми розрахунків, бюджетування починається з планування доходів і витрат підприємства, тобто бюджету прибутків і збитків. Він є необхідним для оцінки рентабельності поточної діяльності підприємства. З огляду на те, що логіка побудови бюджетів суб'єкта господарювання повинна бути заснована, насамперед, на затверджених формах публічної фінансової звітності, бюджет прибутків і збитків відповідає звіту про прибутки і збитки і визначає економічну ефективність діяльності підприємства. При цьому необхідно враховувати, що на формування статей бюджету прибутків і збитків істотно впливають положення облікової політики підприємства.

Далі складається бюджет руху грошових коштів, основне призначення якого є забезпечення платоспроможності і проект балансу, для якого найбільш актуальним є проблеми оборотності поточних активів та оптимізація структури джерел фінансування.

Бюджет руху грошових коштів відображає рух грошових коштів (грошових потоків) за всіма видами банківських рахунків, каси, інших місць зберігання коштів підприємства [53, с. 182]. Він показує можливі надходження передоплати за продукцію, що поставляється, затримки надходжень за відвантажену раніше продукцію (дебіторська заборгованість), використання безготівкових форм розрахунків. Бюджет руху коштів, порівняний зі звітом про рух коштів, дозволяє планувати реальні потоки коштів і, отже, підтримувати платоспроможність підприємства на належному рівні. Як показує досвід, планування коштів без ув'язування з прогнозним балансом знижує ефективність усієї системи бюджетування в цілому.

При формуванні системи бюджетів підприємства особливу увагу слід приділяти проекту балансу, наявність якого забезпечує керівництву можливість розраховувати прогнозні фінансові коефіцієнти, що відбивають перспективну рентабельність і платоспроможність підприємства.

Структура бюджетів конкретного підприємства залежить від його структури, розмірів, видів діяльності. Бюджетування на підприємстві може проводитись за допомогою конфігурації "1С: Фінансове планування".

У конфігурацію "1С: Фінансове планування" надходять зведені дані бюджетів підрозділів підприємства за період планування. Розглянемо процес бюджетування загалом для конкретного підприємства.

Приклад 1.

Скласти бюджет "Магазину на Басейній" за квітень 2002 р. в рамках загального бюджетного процесу (у демонстраційному прикладі результати планування введено документом "План по подразделению № 15 от 01.04.02" (Документы- Журнал планирования).

На рис. 10.4 наведено склад і взаємозв'язок бюджетів "Магазину на Басейній".

Рис. 10.4. Бюджети "Магазину на Басейній"

Для їх складання використовують програму Excel. За бюджети продажу і закупівель відповідають менеджери напрямів, за кошторис витрат на збут і рекламний бюджет (рекламний бюджетна практиці часто виділяють із комерційних витрат у зв'язку з іншою процедурою узгодження і затвердження) - керівник магазином, адміністративними витратами, планом щодо податків, а також узгодженням і затвердженням бюджетів, перенесенням зведення в конфігурацію і подальшим аналізом завідує економіст. Планування завжди розпочинається зі складання бюджету продажу в такій послідовності.

1. Бюджет продажу заповнюється підсумковими плановими показниками (за товарними групами), через які планується реалізація відповідних обсягів товарів (графік надходжень складається для оп

11.1. Соціально-економічна сутність банкрутства, його роль у функціонування економіки. Стадії банкрутства

Приклад фіктивного банкрутства

11.2. Фактори виникнення банкрутства підприємств

11.3. Індикатори, що свідчать про ймовірність банкрутства господарського суб'єкта

11.4. Роль антикризового менеджменту й фінансового аналізу у попередження краху підприємств

11.5. Економічна сутність санації

11.6. Класична модель санації

11.7. Розробка плану санації

Глосарій