Згідно з П(с)БО необоротні активи зазвичай класифікують так, як це відображено в І розділі балансу (табл. 13.1).

Згідно з МСБО № 38: нематеріальний актив - це ідентифікований немонетарний актив без фізичної субстанції, який утримується підприємством з метою використання у процесі виробництва або постачання товарів і надання послуг, здавання в оренду іншим особам або для адміністративних цілей.

Таблиця 13.1

Склад необоротних активів згідно з балансом

Активи | Код рядка | Звітний період | Попередній період |

І. Необоротні активи | |||

Нематеріальні активи | |||

залишкова вартість | 010 | ||

початкова вартість | 011 | ||

зношення | 012 | ||

Незавершене будівництво | 020 | ||

Основні засоби: | |||

залишкова вартість | 030 | ||

початкова вартість | 031 | ||

зношення | 032 | ||

Довгострокові фінансові інвестиції: | |||

які обліковують за методом участі в капіталі інших підприємств | 040 | ||

інші фінансові інвестиції | 045 | ||

Довгострокова дебіторська заборгованість | 050 | ||

Відстрочені податкові активи | 060 | ||

Інші необоротні активи | 070 |

Структурою субрахунків рахунку № 12 "Нематеріальні активи" Плану рахунків бухгалтерського обліку визначено склад нематеріальних активів:

• права на використання майна, природних ресурсів;

• права промислової власності;

• права інтелектуальної власності;

• ділова репутація (гудвіл);

• привілеї;

• патенти;

• інші нематеріальні активи.

Нематеріальний актив відображається в балансі, якщо:

• є ймовірність отримання в майбутньому економічних вигід від його використання;

• його оцінка може бути достовірно визначена.

Не визнаються як активи:

• витрати на дослідження;

• організаційні витрати (витрати на реєстрацію підприємства, емісію цінних паперів тощо);

• витрати на перебазування або реорганізацію частини чи всього підприємства;

• витрати на підготовку кадрів;

• витрати на внутрішньогенерований гудвіл;

• витрати на рекламу тощо.

Ці витрати відображають у звіті про фінансові результати у складі витрат періоду, в якому вони мали місце.

Початкова оцінка нематеріальних активів здійснюється за собівартістю їх придбання чи створення.

Собівартість окремо придбаного нематеріального активу включає його ціну, мито, усі податки, що не підлягають відшкодуванню, інші витрати, безпосередньо пов'язані з придбанням активу, за вирахуванням будь-яких отриманих торговельних знижок.

Якщо нематеріальний актив надійшов у результаті обміну на інший актив, то його собівартість визначається за справедливою вартістю отриманого активу, яка дорівнює справедливій вартості переданого активу з урахуванням будь-яких грошових доплат, здійснених під час обмінної операції.

У примітках до балансу щодо кожного класу основних засобів слід розкривати:

• оцінки, які застосовувались для визначення балансової вартості кожного класу основних засобів;

• застосовані методи амортизації;

• застосовані терміни корисної експлуатації або норми амортизації;

• валову балансову вартість та суму накопиченого зношення на початок і кінець звітного періоду;

• узгодження балансової вартості на початок і кінець звітного періоду з відображенням:

- надходження;

- вибуття;

- придбання шляхом об'єднання підприємств;

- зміни в результаті переоцінок;

- нарахованого зношення;

- інших змін.

Якщо у звітному періоді відбулась переоцінка основних засобів, у примітках обов'язково розкривають:

• базу, застосовану для переоцінки активів;

• дати чинності переоцінки;

• залучення незалежного оцінювача;

• сутність будь-яких індексів, що їх застосовували для визначення валової балансової вартості;

• зміни дооцінки протягом звітного періоду.

Фінансові звіти також можуть розкривати:

• наявність і розміри обмежень на права власності, а також основні засоби, які було передано як забезпечення зобов'язань;

• валову балансову вартість повністю амортизованих основних засобів, які продовжують використовувати;

• балансову вартість основних засобів, вилучених з експлуатації та призначених для продажу;

• справедливу вартість основних засобів, коли вона суттєво відрізняється від балансової.

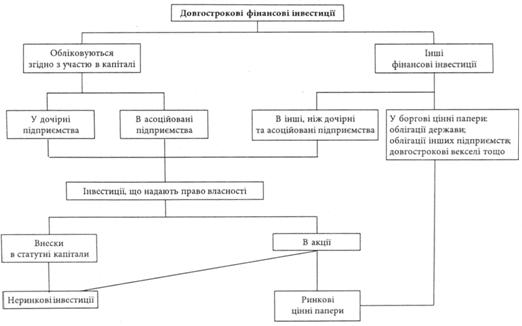

У статті "Довгострокові фінансові інвестиції" відображають фінансові інвестиції на період більше ніж один рік, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

Новим є те, що в цій статті окремо виділено фінансові інвестиції, які згідно з П(с)БО № 12 "Фінансові інвестиції" передбачається обліковувати за методом участі в капіталі (що відповідає МСБО), і окремо вказують інші фінансові інвестиції.

Фінансові інвестиції - це активи, які підприємство утримує з метою збільшення прибутку за рахунок процентів, дивідендів тощо, зростання вартості капіталу або отримання інших вигід для інвестора.

Довгострокові фінансові інвестиції - це інвестиції, які не можуть бути класифіковані як поточні (рис. 13.1).

Собівартість фінансових інвестицій включає:

• ціну придбання;

• комісійні винагороди;

• гонорари;

• мито;

• податки, що не відшкодовуються підприємству;

• банківські збори;

• інші витрати, безпосередньо пов'язані з придбанням інвестицій.

Підприємство, на яке інвестор може справляти значний вплив, називають асоційованим. Інвестор справляє суттєвий вплив на підприємство, акції якого придбані, проте не має можливості контролювати його діяльність.

Рис. 13.1. Структура довгострокових фінансових інвестицій

На існування або наявність значного впливу вказують:

• володіння не менше ніж 20% акцій; або

• присутність інвестора в раді директорів контрагента; або

• участь його в процесах прийняття рішень; або

• матеріальні відносини між партнерами; або

• взаємообмін управлінським персоналом; або

• забезпечення важливою технічною інформацією.

Облік довгострокових фінансових інвестицій в асоційоване підприємство інвестор веде, використовуючи метод:

а) участі в капіталі;

б) собівартості.

Згідно з методом участі в капіталі балансова вартість інвестиції, яку спочатку оцінюють за собівартістю, збільшується (зменшується) відповідно до частки інвестора в прибутках (збитках) асоційованої компанії.

Балансова вартість інвестиції зменшується на суму отриманих дивідендів.

У статті "Довгострокова дебіторська заборгованість" відображається заборгованість фізичних та юридичних осіб, яка буде погашена після 12 місяців з дати балансу, наприклад, заборгованість орендаря за фінансовою орендою. Довгострокова дебіторська заборгованість оцінюється за дисконтованою вартістю майбутніх платежів, які очікуються для погашення цієї заборгованості.

Негарантована ліквідаційна вартість - частина ліквідаційної вартості орендованого активу, продаж якої орендодавцем не гарантується або гарантується лише пов'язаною з ним стороною.

Чисті інвестиції в оренду - це загальна сума мінімальних орендних платежів та будь-якої негарантованої ліквідаційної вартості за вирахуванням незаробленого фінансового доходу.

Незароблений фінансовий дохід - загальна сума мінімальних орендних платежів та негарантованої ліквідаційної вартості за вирахуванням дисконтованої суми мінімальних орендних платежів за припустимою ставкою процента при оренді.

Припустима ставка процента при оренді - це ставка дисконту, за якою на початку строку оренди визначають теперішню (дисконтовану) вартість загальної суми мінімальних орендних платежів та негарантованої ліквідаційної вартості активу і яка має дорівнювати справедливій вартості орендованого активу.

У статті "Відстрочені податкові активи" відображають суму податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок виникнення різниці між обліковою та податковою базами оцінки.

Відстрочений податковий актив виникає в тому разі, коли податок на прибуток, визначений згідно з обліковою політикою підприємства, менший від податку на прибуток, визначеного за чинним законодавством.

Сума прибутку (збитку) за період, визначена згідно з податковим законодавством, як правило, відрізняється від сукупного прибутку (збитку) за період, який відображається у звіті про фінансові результати на основі облікової політики підприємства. Така різниця виникає:

• через відмінності у визначенні витрат періоду та валових витрат;

• через відмінності у визнанні облікового доходу та валового доходу;

• через різні підходи до відображення суми переоцінки активів.

Різниці бувають тимчасові і постійні. Розглянемо приклади виникнення таких різниць (табл. 13.2).

Таблиця 13.2

Виникнення різниць при визначенні податку на прибуток

Стаття | Фінансовий облік | Податковий облік | Тип різниць |

1. Витрати на утримання легкового автотранспорту | Входять до складу операційних витрат | Не включаються у валові витрати | Постійна |

2. Витрати на благодійні чи соціальні потреби | Входять до складу інших витрат | Не включаються або включаються частково у валові витрати | Постійна |

3. Витрати майбутніх періодів | Відображаються у складі активів та згідно з принципом відповідності поступововизна- ються у складі витрат періоду | Включаються в повному обсязі у валові витрати | Тимчасова |

4. Сума амортизації необоротних активів | Строк корисної експлуатації та метод нарахування визначаються підприємством самостійно як складові облікової політики | Визначаються в Законі про оподаткування прибутку | Тимчасова |

5. Аванси одержані | Визнаються в балансі як зобов'язання | Входять до складу валових доходів | Тимчасова |

6. Аванси надані | Визнаються в балансі як дебіторська заборгованість | Входять до складу валових витрат | Тимчасова |

7. Доходи майбутніх періодів | Відображаються в балансі у складі зобов'язань та згідно з принципом відповідності поступово визнаються як дохід | Входять до складу валових доходів | Тимчасова |

У статті "Інші необоротні активи" відображають усі інші необоротні активи, які не є нематеріальними активами, основними засобами, довгостроковими фінансовими інвестиціями, довгостроковою дебіторською заборгованістю та відстроченими податковими активами.

13.4. СТРУКТУРА ПАСИВІВ БАЛАНСУ

Питання для самоконтролю

Тема 14. ФІНАНСОВИЙ АНАЛІЗ АКТИВІВ ТА ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

14.1. ВНУТРІШНІЙ АНАЛІЗ СТАНУ АКТИВІВ ПРОМИСЛОВОГО ПІДПРИЄМСТВА

14.2. ФІНАНСОВИЙ АНАЛІЗ КОРОТКОСТРОКОВОЇ ЗАБОРГОВАНОСТІ

14.3. АНАЛІЗ СТРУКТУРИ ДЖЕРЕЛ КОШТІВ ТА ЇХ ВИКОРИСТАННЯ

14.4. ФІНАНСОВИЙ АНАЛІЗ ОБОРОТНОСТІ АКТИВІВ ПІДПРИЄМСТВА

14.5. АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ НА ПІДПРИЄМСТВІ

Модель Баумола