Аналіз стану кредиторської заборгованості здійснюється поетапно:

1) вивчення динаміки загальної суми кредиторської заборгованості підприємства, її частки в загальному обсязі капіталу та співвідношення з довгостроковими зобов'язаннями;

2) вивчення складу кредиторської заборгованості в розрізі банківського, комерційного кредиту та внутрішньої кредиторської заборгованості;

3) аналіз використання банківського кредиту;

4) аналіз залучення комерційного кредиту;

5) аналіз внутрішньої кредиторської заборгованості, її складу, оборотності;

6) аналіз заборгованості з податків та обов'язкових платежів.

Кожний етап цього аналізу має свої особливості, зумовлені специфікою виникнення та управління різними видами кредиторської заборгованості.

Внутрішній аналіз короткострокової заборгованості проводиться на основі даних аналітичного обліку розрахунків із постачальниками, отриманих кредитів банку, розрахунків з іншими кредиторами (на основі журналів-ордерів і відомостей).

Аналізу підлягають дані IV розділу пасиву балансу. При цьому визначають частку окремих статей розділу в загальній сумі кредиторської заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно початку року (табл. 14.2).

Таблиця 14.2

Структура поточної кредиторської заборгованості

Показник | На початок року | На кінець звітного року | Відхилення | |||

a | % | a | % | a | % | |

Короткострокові кредити банків | ||||||

Короткострокові ПОЗИКОВІ кошти | ||||||

Короткострокові кредити та позики, що не погашені в строк | ||||||

Розрахунки з кредиторами: за товари, роботи, послуги, строк сплати яких не настав не сплачені в строк за векселями виданими з авансів одержаних з бюджетом | ||||||

з позабюджетних платежів зі страхування з оплати праці з дочірніми підприємствами з іншими кредиторами | ||||||

Позики для працівників | ||||||

УСЬОГО | ||||||

Особливу увагу слід звернути на наявність простроченої заборгованості перед бюджетом, позабюджетними фондами, зі страхування, з оплати праці та перед іншими кредиторами (за тепло, газ, електроенергію, воду).

Будь-який факт простроченої заборгованості варто розглядати як негативне явище.

Однак у складі зобов'язань можна виділити заборгованість "термінову" і так звану "спокійну".

Як правило, борги перед бюджетом зараховують до "термінових", а отриману передоплату - до "спокійної" заборгованості.

На ліквідність активів, а значить і на фінансовий стан підприємства, значний вплив здійснює термін надання кредитів (кредиторської заборгованості).

Середній період надання кредиту може бути визначений за формулою:

, (14.1)

, (14.1)

де  - період кредиту (з кожного виду зобов'язань);

- період кредиту (з кожного виду зобов'язань);

- середні залишки заборгованості;

- середні залишки заборгованості;

- тривалість періоду;

- тривалість періоду;

- сума дебетового обороту за даними рахунками.

- сума дебетового обороту за даними рахунками.

Для зручності аналізу короткострокових зобов'язань за термінами виникнення доцільно складати таблицю (табл. 14.3).

Таблиця 14.3

Аналіз короткострокових зобов'язань за термінами їх виникнення

Види зобов'язань | Середній період кредитування | Середній залишок кредитної заборгованості | Оборот за дебетом за поточний період | Тривалість кредитування в поточному році |

Заборгованість закороткостроковими кредитами банку | ||||

Кредиторська заборгованість | ||||

Аванси, отримані від споживачів і замовників | ||||

Розрахунки з бюджетом | ||||

Розрахунки з оплати праці | ||||

Розрахунки із соціального страхування |

Для отримання повної інформації варто залучити дані про залишки кредиторської заборгованості із журналів-ордерів

14.3. АНАЛІЗ СТРУКТУРИ ДЖЕРЕЛ КОШТІВ ТА ЇХ ВИКОРИСТАННЯ

Як уже зазначено раніше, внутрішній аналіз структури джерел коштів підприємства пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства.

До числа основних показників, які характеризують структуру джерел коштів, належить коефіцієнт фінансової незалежності - "автономії" (Кдвт) - як відношення загальної суми джерел власних коштів до підсумку балансу.

Загальна сума заборгованості має не перевищувати суму власних джерел фінансування, тобто критичне значення КАВТ = 0,5. Що більше значення коефіцієнта, то кращий фінансовий стан підприємства (менша залежність від зовнішніх джерел фінансування). Цей коефіцієнт є важливим і для інвесторів, і для кредиторів, тому що характеризує частку коштів, вкладених власником у загальну вартість майна підприємства.

Для визначення фінансової стійкості визначають коефіцієнт фінансової стабільності (відношення джерел власних коштів до позикових). Нормативне значення КфС має бути більшим ніж 1.

Причинами зменшення Кфс можуть бути:

- зменшення виторгу;

- зменшення прибутку;

- необгрунтоване збільшення матеріальних запасів.

Інколи іце визначають КФС як суму джерел власних коштів і довгострокових позичкових коштів у відношенні до валюти балансу.

Для аналізу можна використовувати також коефіцієнт фінансування, який визначається у відсотках відношенням власних джерел коштів до залучених. Для вирішення питання щодо забезпечення підприємства власними коштами розраховується коефіцієнт забезпечення власними коштами (КЗвк) як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших позаоборотних активів до фактичної вартості наявних у підприємства оборотних коштів. Значення цього показника має бути більше ніж 0,1.

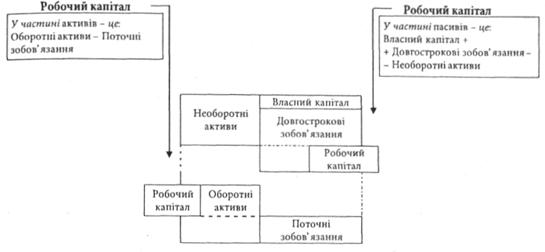

До сучасної термінології введено термін "робочий капітал" - не що інше, як власні оборотні активи. Широко вживаною є така формула робочого капіталу:

(14.2)

(14.2)

Наведемо й альтернативне визначення робочого капіталу на базі балансових показників зобов'язань. Спираючись на них, робочий капітал можна підрахувати в такий спосіб:

(14.3)

(14.3)

Цю формулу не так вже й часто використовують у спеціальній літературі, однак вона дозволяє добре усвідомити структуру капіталу компанії.

Сума робочого капіталу компанії визначається обсягом довгострокового капіталу, не вкладеного в довгострокові активи (рис. 14.1). Коли бізнес ще тільки розпочинається, довгостроковий капітал надходить від власників та з інших джерел. Значна частина цих коштів витрачається на придбання необоротних довгострокових активів. Однак компанія повинна залишити достатню суму для покриття короткострокових щоденних потреб у робочому капіталі. Як правило, з часом ці потреби зростають, оскільки розширюється діяльність компанії. Ці потреби можуть покриватися лише з додаткових довгострокових джерел, наприклад, за рахунок нерозподіленого прибутку або продажу необоротних активів. Як і на інші терміни балансу, на робочий капітал можна дивитися з погляду і активів, і пасивів, тобто зобов'язань. Різниця підходів дає змогу зрозуміти ті чи інші сторони діяльності підприємства.

Рис. 14.1. Визначення робочого капіталу

Платоспроможність підприємства визначається, передусім, величиною і маневреністю його робочого капіталу. І нестача, і надлишок робочого капіталу може бути негативною ознакою. Саме тому важливу роль відіграє норматив власних оборотних засобів. Маневреність робочого капіталу (М ) визначається:

, (14.4)

, (14.4)

де  - маневреність робочого капіталу;

- маневреність робочого капіталу;

- грошові кошти;

- грошові кошти;

- робочий капітал.

- робочий капітал.

14.5. АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ НА ПІДПРИЄМСТВІ

Модель Баумола

Модель Міллера - Орра

14.6. ФІНАНСОВИЙ АНАЛІЗ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

14.7. АНАЛІЗ ОБОРОТНОСТІ ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

14.8. КОМПЛЕКСНИЙ АНАЛІЗ СТАНУ ПІДПРИЄМСТВА ЗА ДОПОМОГОЮ ФІНАНСОВИХ КОЕФІЦІЄНТІВ

14.9. ПЕРСПЕКТИВИ ПОЛІПШЕННЯ СТАНУ РОЗРАХУНКІВ І ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

Питання для самоконтролю

Тема 15. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ