Основні питання:

7.1. Необхідність і сутність кредитування підприємств

7.2. Банківське кредитування підприємств

7.3. Види небанківського кредитування підприємств

Основні поняття і терміни:

кредит, банківський кредит, комерційний кредит, бланковий кредит дисконт, акцептний кредит, овальний кредит, факторинг.

7.1. Необхідність і сутність кредитування підприємств

Фірма може одержати "короткі" гроші шляхом одержання комерційного кредиту від продавця товару. Однак постійне отримання комерційного кредиту і збільшення терміну його надання ускладнюються через його неефективність для продавця, або через ненадійність оплати постачання покупцем з низькою кредитоспроможністю. Якщо цей спосіб одержання коштів для фірми недоступний, то вона може отримати банківський кредит.

Кредит - це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення і обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує.

Кредитні відносини - це відособлена частина економічних відносин, пов'язана з наданням вартості (коштів) у позику поверненням її разом із певним відсотком.

Об'єктом кредитних відносин є вартість, яка надається в позику з метою отримання прибутку.

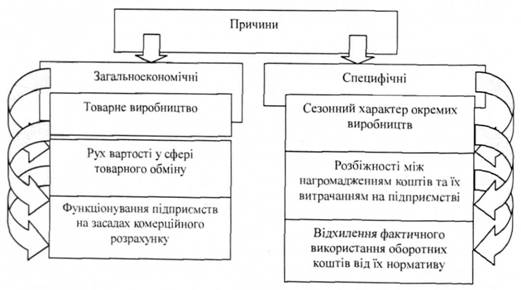

Суб'єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб'єктами виступають дві сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, інша - позичальником. Грошові чи товарно-матеріальні цінності, витрати або виконана робота та надані послуги, щодо яких укладається кредитний договір, є суб'єктом кредиту. Існування кредитних відносин обумовлене рядом факторів, рис. 7.1.

Рис. 7.1. Причини виникнення кредитних відносин

Кредит - важлива економічна категорія. Він забезпечує трансформацію грошового капіталу в позичковий та відображає відносини між кредиторами та позичальниками. Його внутрішня суть проявляється в структурі, видах і функціях та закономірностях руху. Кожен вид кредиту характеризує певну грань його внутрішнього змісту, а в сукупності види кредитів дають чітке уявлення про структуру кредиту і його рух у межах товарної і грошової форм.

За характером і способом сплати відсотків виділяють позики з:

- фіксованою відсотковою ставкою;

- плаваючою відсотковою ставкою;

- сплатою відсотків у міру використання позичених коштів (звичайні позики);

- сплатою відсотків одночасно з отриманими позиченими коштами (дисконтний кредит).

За методами надання розрізняють:

- позики, які надано у разовому порядку;

- позики, які надано відповідно до відкритої кредитної лінії;

- гарантовані кредити.

Для аналізу кредитної діяльності кредити поділяють за:

- позичальниками;

- строками надання кредитів;

- ступенем ризику;

- наявністю і характером забезпечення позики;

- об'єктами кредитування.

Наведена класифікація не є вичерпною, оскільки кредити можна класифікувати і за іншими параметрами й ознаками. Узагальнену класифікацію кредитів наведено у таблиці 7.1.

Таблиця 7.1

КЛАСИФІКАЦІЯ КРЕДИТІВ

Параметри | Види кредиту |

за видами кредиту | * національний, o міжнародний, o банківський, * державний, o комерційний, * споживчий, * лізинговий, o консорціумний |

за сферами спрямування | o спрямований у сферу обороту o спрямований у сферу виробництва |

за призначенням і характером використання позичкових коштів | o позички торгово-промисловим підприємствам o кредити під нерухомість o споживчі та сільськогосподарські позички o кредит під цінні папери та кредити, пов'язані з вексель ним оборотом o контокорентний кредит та міжбанківські позички o позички небанківським фінансовим установам та позички органам влади |

за характером забезпечення | o забезпечені (ломбардні), гарантовані (банками, третьою особою) * незабезпечені (бланкові) |

Продовження таблиці 7.1

Параметри | Види кредиту |

за строками використання | o строкові o безстрокові o прострочені o відстрочені |

за кількістю кредиторів | o надання кредитів одним банком o синдиковані, консорціальні o паралельні |

У процесі розвитку підприємства в міру погашення його фінансових зобов'язань виникає потреба в притягненні нових позикових засобів. Джерела і ((юрми залучення позикових засобів підприємством дуже різноманітні. Класифікація позикових засобів, що залучаються підприємством, наведена в таблиці 7.2.

Таблиця 7.2

КЛАСИФІКАЦІЯ ПОЗИКОВИХ ЗАСОБІВ, ЩО ЗАЛУЧАЮТЬСЯ ПІДПРИЄМСТВОМ ЗА ОСНОВНИМИ ОЗНАКАМИ

№ з/п | Основні ознаки класифікації | Класифікація позикових засобів |

1 | За цілями залучення | 1. Позикові засоби, що залучаються для забезпечення відтворення позаоборотних активів. 2. Позикові засоби, що залучаються для поповнення оборотних активів. 3. Позикові засоби, що залучаються для задоволення інших господарських або соціальних потреб |

2 | За джерелами залучення | 1. Позикові засоби, що залучаються із зовнішніх джерел. 2. Позикові засоби, що залучаються з внутрішніх джерел (внутрішня кредиторська заборгованість) |

3 | За періодом залучення | 1. Позикові засоби, що залучаються на довгостроковий період (більше 1 року). 2. Позикові засоби, що залучаються на короткостроковий період (до 1 року) |

4 | За формами залучення | 1. Позикові засоби, що залучаються в грошовій формі (фінансовий кредит). 2. Позикові засоби, що залучаються у формі устаткування (фінансовий лізинг). 3. Позикові засоби, що залучаються в товарній формі (товарний або комерційний кредит). 4. Позикові засоби, що залучаються в інших матеріальних або нематеріальних формах |

5 | За формами забезпечення | 1. Незабезпечені позикові засоби. 2. Позикові засоби, забезпечені порукою або гарантією. 3. Позикові засоби, забезпечені заставою |

Формування ефективних умов залучення кредитів.

До числа найважливіших із цих умов належать:

а) термін надання кредиту;

б) ставка відсотка за кредит;

в) умови виплати суми відсотка;

г) умови виплати основної суми боргу;

д) інші умови, пов'язані з одержанням кредиту.

Термін надання кредиту є одним із визначальних умов його залучення. Оптимальним вважається термін надання кредиту, протягом якого цілком реалізується мета його залучення. Наприклад, іпотечний кредит - на термін реалізації інвестиційного проекту; товарний кредит - на період повної реалізації закуплених товарів тощо. Ставка відсотка за кредит характеризується трьома основними параметрами: її формою, видом і розміром. За формами розрізняють процентну ставку (для нарощування суми боргу) і дисконтну ставку (для дисконтування суми боргу). Якщо розмір даних ставок однаковий, то перевага повинна бути віддана процентній ставці, тому що в цьому .випадку витрати щодо обслуговування боргу будуть меншими. За видами розрізняють фіксовану ставку відсотка, що установлюється на весь термін кредиту, і плаваючу ставку відсотка з періодичним переглядом її розміру залежно від зміни облікової ставки центрального банку, темпів інфляції і кон'юнктури фінансового ринку. Час, протягом якого ставка відсотка залишається незмінною, називається процентним періодом. В умовах інфляції для підприємства кращою є фіксована або плаваюча ставка з високим процентним періодом.

Розмір ставки відсотка за кредит є визначальною умовою при оцінці його вартості. За товарним кредитом він приймається при оцінці в розмірі цінової знижки продавця за здійснення негайного розрахунку за поставлені товари, вираженої в річному обчисленні мови виплати суми відсотка характеризуються порядком виплати його суми. Цей порядок зводиться до трьох принципових варіантів: виплаті всієї суми відсотка в момент надання кредиту; виплаті суми відсотка рівномірними частинами; виплаті у виплаті всієї суми відсотка в момент надання кредиту; виплаті суми відсотка рівномірними частинами; виплаті - всієї - суми відсотка в момент сплати основної суми боргу при погашенні кредиту. За інших рівних умов кращим є третій варіант.

Умови виплати основної суми боргу характеризуються передбаченими періодами його повернення. Дані умови також зводяться до трьох принципових варіантів: часткового повернення основної суми боргу протягом загального періоду функціонування кредиту; повного повернення всієї суми боргу після закінчення терміну використання кредиту; повернення основної або частини суми боргу з наданням пільгового періоду після закінчення терміну корисного використання кредиту. За інших рівних умов кращим є третій варіант.

7.3. Небанківське кредитування підприємств

Змістовий модуль 8. Фінансове забезпечення відтворення основних засобів

8.1. Сутність, склад і структура основних засобів підприємства

8.2. Амортизація основних засобів та методи їх нарахування

8.3. Сутність і склад капіталовкладень

8.4. Показники стану та ефективності використання основних засобів

Змістовий модуль 9. Оцінка фінансового стану підприємства

9.1. Необхідність здійснення оцінки фінансового стану підприємства

9.2. Інформаційне забезпечення оцінки фінансового стану