Після проголошення незалежності України у 1991 р. Верховна Рада України вперше ухвалила Закон "Про бюджетну систему України" з наступним його доповненням у 1995 р.

В основу функціонування бюджетної системи України на сьогодні покладено Конституцію України, прийняту 1996 p., і Бюджетний кодекс України, ухвалений у червні 2001 р.

Відповідно до Бюджетного кодексу України (ст. 1) бюджетна система України — це сукупність усіх бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.

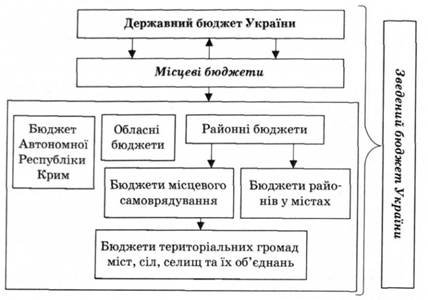

Схематично бюджетна система України складається з таких ланок (рис. 6.1):

1) Державний бюджет України;

2) місцеві бюджети.

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні та районі бюджети, бюджети районів у містах і бюджети місцевого самоврядування, серед яких вирізняють бюджети територіальних громад сіл, селищ, міст та їх об'єднань, а також бюджети міст Києва та Севастополя.

Бюджетний кодекс започаткував дію щодо самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з Державним бюджетом, у тому числі:

— бюджет Автономної Республіки Крим;

— 24 обласні бюджети;

— бюджети міст Києва та Севастополя;

— 171 бюджет міст обласного підпорядкування;

— 488 бюджетів районів;

— також до складу бюджетної системи входять понад 11 тис. бюджетів місцевого самоврядування.

Сукупність показників доходів і видатків усіх бюджетів становить Зведений бюджет України, що використовується з метою аналізу і визначення засад державного регулювання економічного й соціального розвитку України.

Рис. 6.1. Бюджетна система України

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів та її районів і бюджетів міст республіканського значення. У свою чергу, зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Так само формується зведений бюджет району, бюджети місцевого самоврядування та ін.

У ст. 95 Конституції України зазначено, що бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. На виконання цього положення Бюджетним кодексом України закріплено основні принципи побудови бюджетної системи України.

Бюджетна система України ґрунтується на таких принципах, як:

— принципи єдності (цілісності) бюджетної системи України, що забезпечується єдиними правовою базою, грошовою системою, бюджетною класифікацією доходів і видатків, єдністю порядку виконання бюджетів і ведення бухгалтерського обліку й звітності, єдністю регулювання бюджетних відносин;

— принцип збалансованості бюджетів, який полягає в тому, що витрати бюджету мають відповідати доходам за відповідний бюджетний період;

— принцип повноти — до складу доходів входять усі доходи держави й органів місцевого самоврядування, отримані з будь-яких джерел. До видатків бюджету належать будь-які бюджетні витрати на потреби держави або місцевого самоврядування;

— принцип самостійності бюджетів — самостійність бюджетів забезпечується шляхом закріплення за ними відповідних джерел надходжень, правом на визначення напрямів використання коштів згідно із законодавством України. Держава не несе відповідальності коштами держбюджету за бюджетні зобов'язання органів місцевого самоврядування, а органи місцевого самоврядування не несуть відповідальності за бюджетні зобов'язання держави;

— принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках доходів і витрат бюджету, що здійснюються до затверджених нормативів і методик;

— принцип ефективності — усі учасники бюджетного процесу мають на меті залучати мінімальний обсяг бюджетних коштів щоб досягнути максимального результату;

— принцип цільового використання бюджетних коштів — бюджетні кошти використовуються тільки на цілі, визначені бюджетом;

— принцип субсидіарності — розподіл видатків між державним бюджетом і місцевими бюджетами, а також між місцевими бюджетами ґрунтується на максимальному наближенні суспільних послуг до їх безпосереднього споживача;

— принцип справедливості й неупередженості — бюджети будуються на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

— принцип публічності та прозорості — бюджети всіх рівнів обговорюються та затверджуються відповідно Верховною Радою України. Верховною Радою Автономної Республіки Крим і відповідними радами;

— принцип відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу відповідає за складання та виконання відповідних бюджетів.

ПРАКТИКУМ

План семінарського заняття

1. Економічна сутність і призначення бюджету.

2. Склад доходів і видатків бюджетів.

3. Бюджетна система та принципи її побудови.

Теми рефератів

1. Бюджет — основний фінансовий план держави.

2. Порівняльна характеристика бюджетної системи України й однієї з зарубіжних країн.

3. Особливості бюджетної політики України на сучасному етапі.

4. Роль державного бюджету у впровадженні в Україні інноваційної моделі соціально-економічного розвитку.

5. Видатки бюджету на соціальний захист населення.

6. Порівняльний аналіз доходів і видатків державного бюджету.

Контрольні запитання та завдання

1. Дайте визначення сутності поняття бюджету як економічної категорії.

2. Яку економічну роль відіграє бюджет як самостійна категорія?

3. Які фактори впливають на величину бюджетного фонду?

4. Які функції виконує Державний бюджет?

5. З'ясуйте сутність терміна "доходи бюджету".

6. За якими ознаками класифікуються доходи бюджету?

7. Які показники характеризують стан бюджету як фінансового плану?

8. Визначте основні види податкових надходжень.

9. Які ви знаєте головні види неподаткових надходжень?

10. Яким чином поділяються доходи бюджету від операцій з капіталом?

11. Визначте сутність поняття "видатки державного бюджету". Які економічні відносини відображають видатки?

12. Охарактеризуйте систему видатків бюджету.

13. У чому полягає сутність функціональної класифікації видатків бюджету?

14. Розгляньте економічну класифікацію видатків та з'ясуйте ЇЇ призначення.

15. Дайте визначення відомчої та програмної класифікації видатків.

16. Які принципи покладено в основу розподілу видатків між бюджетами?

17. Охарактеризуйте форми бюджетного фінансування.

18. У чому полягає сутність поняття бюджетної системи України?

19. З'ясуйте склад і структуру бюджетної системи.

20. Які ви знаєте принципи побудови бюджетної системи?

Тести

1. Державний бюджет — це:

1) система економічних відносин, що виникають у суспільстві в процесі формування, розподілу та використання централізованого фонду грошових коштів держави;

2) грошові відносини, що виникають між державою та юридичними особами у зв'язку зі створенням централізованих фондів.

2. Державний бюджет України, як фінансовий план держави, затверджується:

1) постановою Кабінету Міністрів України;

2) Указом Президента України;

3) Верховною Радою України і має силу закону;

4) розпорядженням Національного банку України.

3. Під поняттям бюджетні системи розуміють сукупність:

1) бюджетних відносин;

2) бюджетів;

3) бюджетних установ.

4. Сукупність показників усіх бюджетів, що входять до складу бюджетної системи, — це:

1) бюджетний устрій;

2) зведений бюджет;

3) бюджетна система.

5. У чому полягає принцип самостійності бюджетів:

1) кожен вид бюджету самостійно визначає потребу в доходах, що йому виділяються бюджетом вищого рівня;

2) кожен вид бюджету має свої джерела доходів і визначає напрями видатків?

6. Бюджет є:

1) тільки у держави;

2) у держави та підприємств реального сектору економіки;

3) в усіх економічних суб'єктів;

4) у важливих державних структурах.

7. Який характер має бюджет в унітарних державах:

1) багаторівневий;

2) трьохрівневий;

3) дворівневий;

4) однорівневий?

8. Яка з функцій не властива Державному бюджетові України:

1) державний бюджет використовується для сплати видатків, пов'язаних з обороною країни;

2) з державного бюджету виплачується заробітна плата робітникам промислових підприємств;

3) з державного бюджету виплачується заробітна плата службовцям державного апарату?

9. Зведений бюджет України:

1) затверджує Верховна Рада України;

2) затверджує Кабінет Міністрів України;

3) не затверджує, використовується з метою аналізу та визначення засад державного регулювання.

10. Хто розробляє проект бюджету відповідно до Бюджетного кодексу України:

1) Міністерство фінансів України;

2) Бюджетна комісія Верховної Ради України;

3) Секретаріат Президента України?

11. У чому полягає сутність механізму секвестру бюджету:

1) пропорційному зниженні бюджетних витрат щомісяця за всіма статтями бюджету (крім захищених), протягом залишку бюджетного періоду;

2) зменшенні видатків розвитку?

12. До структури доходів бюджету України належать:

1) податкові та неподаткові надходження;

2) доходи від операцій з капіталом;

3) офіційні трансферти;

4) державні цільові фонди;

5) варіанти відповіді 1), 2), 3) і 4) вірні.

13. За порядком та умовами зарахування доходів у бюджети вони поділяються на:

1) зовнішні та внутрішні;

2) власні та позикові;

3) закріплені та регулювальні.

14. Видатки бюджету — це витрати:

1) що виникають за умов виконання державою обов'язків;

2) спрямовані на капітальні вкладення;

3) які передбачають поворотність і платність.

15. За якими ознаками класифікуються видатки бюджету:

1) функціями;

2) економічною характеристикою операцій;

3) головним розпорядником бюджетних коштів;

4) бюджетними програмами;

5) варіанти відповіді 1), 2), 3) і 4) правильні?

16. Функціональна класифікація — склад видатків за:

1) галузями економіки;

2) розпорядниками коштів;

3) завданнями, з виконанням яких пов'язані видатки.

17. Які бувають видатки відповідно до економічної класифікації:

1) внутрішні та зовнішні;

2) поточні та капітальні.

3) варіанти відповіді 1) і 2) правильні?

18. У чому полягає сутність поняття "поточні бюджетні видатки":

1) фінансуванні інвестиційної діяльності;

2) фінансуванні органів державної влади та бюджетних установ;

3) фінансуванні інноваційної діяльності?

19. Хто розробляє структуру бюджетної класифікації в Україні:

1) Верховна Рада України;

2) Кабінет Міністрів України;

3) Міністерство фінансів України;

4) Національний банк України?

20. Відомча структура видатків бюджетної класифікації будується згідно з:

1) основними економічними ознаками;

2) головними розпорядниками коштів;

3) основними функціями держави.

21. Відповідно до чого будується економічна структура ви датків бюджетної класифікації:

1) основних економічних характеристик операцій, під час проведення яких здійснюються видатки;

2) головних розпорядників коштів;

3) основних державних програм?

22. Захищені статті бюджету — це:

1) статті видатків, закріплені за певними доходами;

2) статті видатків, що не підлягають скороченню у зв'язку з невиконанням дохідної частини бюджету.

23. З якою метою застосовується секвестр бюджету:

1) міжбюджетного регулювання;

2) бюджетного контролю;

3) зменшення видатків у процесі виконання бюджету?

24. Закріплені доходи має тільки:

1) державний бюджет;

2) місцевий бюджет.

25. Які складові має бюджет:

1) загальний фонд;

2) спеціальний фонд;

3) резервний фонд;

4) додатковий фонд;

5) варіанти відповіді 1), 2), 3) і 4) правильні?

Завдання

1. До кожного терміна доберіть єдиний правильний варіант визначення.

Терміни

1. Бюджет.

2. Бюджетне планування.

3. Бюджетне регулювання.

4. Бюджетна система.

5. Зведений бюджет.

6. Секвестр бюджету.

Визначення

а) Послідовність заходів і дій зі складання, розгляду і затвердження проекту бюджету, яка визначається Бюджетним кодексом;

б) перерозподіл фінансових ресурсів між бюджетами різних рівнів;

в) сукупність усіх бюджетів, що формуються і діють на території певної країни згідно з її бюджетним устроєм;

г) сукупність економічних відносин щодо формування, розподілу та використання централізованого фонду грошових коштів держави;

д) запровадження пропорційного зменшення бюджетних видатків, що затверджені, щомісячно за всіма статтями бюджету, крім статей, що потребують захисту, до кінця бюджетного року;

е) сукупність показників усіх бюджетів, що використовуються для аналізу і прогнозування економічного та соціального розвитку держави.

Задачі

1. На підставі умовних даних про державний бюджет країни за попередній і поточний роки (табл. 6.1):

1) розрахуйте відносні показники, що дають змогу визначити частку кожної статті доходів і видатків бюджету в загальній сумі доходів та видатків. Результати занесіть у таблицю;

2) зробіть висновки про структурні зміни у складі доходів та видатків бюджету і найвагоміших статтях дохідної та видаткової частин державного бюджету в абсолютних і відносних величинах;

3) для ілюстрації структури та структурних змін побудуйте секторні діаграми.

2. Використовуючи умовні дані про заплановані показники доходів державного бюджету країни за поточний і попередній роки (табл. 6.2.), потрібно:

1) розрахувати загальну суму запланованих доходів бюджету;

2) визначити структуру доходів бюджету в кожному періоді, порівняти їх, результати розрахунків записати в таблицю;

3) зробити висновки про інтенсивність зміни показників у часі.

3. За даними табл. 6.3 про видатки державного бюджету в звітному році:

1) розрахуйте загальну суму видатків;

2) визначте рівень виконання бюджету у видатковій частині, структуру видатків;

3) зробіть висновки.

Показник | Попередній рік | Поточний | рік | Відхилення | ||

млн грн | % | млн грн | % | млн грн | % | |

Доходи | ||||||

Податкові надходження у тому числі: податок на прибуток підприємств; прибутковий податок із громадян; податок на додану вартість; акцизний збір; інші платежі | 21 958,0 6163,1 10 348,4 2 383,2 3 063,3 | 28 934,8 8161,9 13 471,2 3 887,5 3 414,2 | ||||

Неподаткові надходження | 14 244,0 | 12 624,7 | ||||

Цільові фонди | 426,3 | 189,1 | ||||

Інші | 570,7 | 776,4 | ||||

Видатки | ||||||

Промисловість, енергетика та будівництво | 2 866,5 | 2 468,4 | ||||

Сільське господарство, лісове господарство, рибальство та мисливство | 1058,7 | 1367,6 | ||||

Транспорт, дорожнє господарство, зв'язок, телекомунікації й інформатика | 600,8 | 1120,6 | ||||

Продовження табл. 6.1

Попередній рік | Поточний рік | Відхилення | ||||

Показник | млн грн | % | млн грн | % | млн грн | % |

Житлово-комунальне господарство | 1,6 | 51,4 | ||||

Соціально-культурні заходи | 9 256,1 | 14 269,9 | ||||

Охорона навколишнього природного середовища та ядерна безпека | 115,7 | 527,8 | ||||

Національна оборона | 3 038,9 | 3 536,4 | ||||

Державне управління | 2 968,0 | 6 872,3 | ||||

Громадський порядок, безпека та судова влада | 3 981,0 | 4 676,6 | ||||

Інші видатки | 9 282,7 | 639,1 | ||||

Таблиця 6.2. Відомості про плани доходів державного бюджету країни

Доходи | План попереднього року | План поточного року | Відхилення, % | ||||||

Загальний фонд, млн. грн. | Спеціальний фонд, млн. грн. | Разом загальна і спеціальний фонди, млн. грн. | У % до суми доходів | Загальний фонд, млн. грн. | Спеціальний фонд, млн. грн. | Разом загальна і спеціальний фонди, млн. грн. | У % до суми доходів | ||

Податкові надходження у тому числі: | 23 043 | 480 | 28 172 | 1402 | |||||

податок на прибуток підприємств | 6 469 | 0 | 10 043 | 170 | |||||

збори за використання природних ресурсів | 289 | 369 | 271 | 362 | |||||

ПДВ | 11629 | 0 | 12 888 | 0 | |||||

акцизний збір із вироблених в Україні товарів | 2140 | 0 | 2 131 | 412 | |||||

акцизний збір із ввезених на територію України товарів | 595 | 0 | 384 | 291 | |||||

ліцензії на підприємницьку та професійну діяльність | 151 | 0 | 239 | 0 | |||||

ввізне мито | 1580 | 0 | 2 006 | 43 | |||||

Неподаткові надходження | 1886 | 7 882 | 5 496 | 6 293 | |||||

Доходи від операцій з капіталом | 111 | 0 | 116 | 621 | |||||

Офіційні трансферти | 0 | 52 | 0 | 77 | |||||

Цільові фонди | 215 | 70 | 0 | 121 | |||||

Разом доходів |

|

|

|

|

|

|

|

|

|

Таблиця 6.3. Відомості про видатки державного бюджету країни

Показник | Звітний рік | |||

Річний план (загальний і спеціальний фонди разом), млн грн | Виконано (загальний і спеціальний фонди разом), млн грн | Рівень виконання до річного плану, % | У % до загальної суми видатків | |

Державне управління | 2 470,5 | 2 571,5 | ||

Судова влада | 195,2 | 199,0 | ||

Міжнародна діяльність | 721,1 | 639,7 | ||

Фундаментальні дослідження та сприяння НТП | 638,5 | 701,8 | ||

Національна оборона | 2 406,1 | 2 290,7 | ||

Правоохоронна діяльність і гарантування безпеки держави | 2 525,4 | 2 534,5 | ||

Освіта | 2 910,2 | 2 697,0 | ||

Охорона здоров'я | 779,7 | 710,3 | ||

Соціальний захист і соціальне забезпечення | 3 771,4 | 3 669,4 | ||

ЖКГ | 2,3 | 2,4 | ||

Культура і мистецтво | 150,6 | 132,8 | ||

Засоби масової інформації | 157,0 | 154,7 | ||

Фізична культура і спорт | 113,6 | 110,3 | ||

Промисловість і енергетика | 2 279,1 | 2 269,6 | ||

Паливно-енергетичний комплекс | 1 913,0 | 1912,9 | ||

Будівництво | 439,0 | 370,5 | ||

Сільське та лісове господарства, рибальство і мисливство | 635,0 | 528,9 | ||

Транспорт, дорожнє господарство, зв'язок, телекомунікації й інформатика | 730,8 | 640,7 | ||

Заходи, пов'язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення | 1 812,9 | 1 810,6 | ||

Інші послуги, пов'язані з економічною діяльністю | 471,7 | 414,1 | ||

Охорона навколишнього природного середовища | 119,0 | 119,2 | ||

Попередження і ліквідація надзвичайних ситуацій та наслідків стихійного лиха | 121,8 | 111,4 | ||

Поповнення державних запасів та резервів | 28,7 | 414,8 | ||

Обслуговування державного боргу | 5861,4 | 4568,8 | ||

Обслуговування внутрішнього державного боргу | 1854,0 | 1661,4 | ||

Продовження табл. 6.3

Показник | Звітний рік | |||

Річний план (загальний і спеціальний фонди разом), млн грн | Виконано (загальний і спеціальний фонди разом), млн грн | Рівень виконання до річного плану, % | У % до загальної суми видатків | |

Обслуговування зовнішнього державного боргу | 4007,4 | 2907,5 | ||

Цільові фонди | 2093,1 | 2114,5 | ||

Інші видатки | 638,1 | 493,9 | ||

У тому числі резервний фонд Кабінету Міністрів України | 240,0 | 237,3 | ||

Разом видатків | ||||

Міжбюджетні трансферти | 4099,4 | 4415,5 | ||

У тому числі дотації місцевим бюджетам | 3993,2 | 4123,3 | ||

Усього видатків | ||||

7.1. Сутність дефіциту бюджету та причини його виникнення

7.2. Основні концепції збалансованості бюджету

7.3. Методи фінансування бюджетного дефіциту

Тема 8. ДЕРЖАВНИЙ КРЕДИТ

8.1. Державний кредит і державні запозичення, їх класифікація

8.2. Механізм застосування державних запозичень

8.3. Державний борг і методи управління ним

Тема 9. МІСЦЕВІ ФІНАНСИ. БЮДЖЕТНИЙ ФЕДЕРАЛІЗМ І ФІНАНСОВЕ ВИРІВНЮВАННЯ

9.1. Місцеві фінанси, їх сутність і значення в економічному розвитку