У світовій практиці для боротьби з бюджетним дефіцитом застосовуються три основні концепції збалансованості бюджету:

1) на щорічній основі;

2) на циклічній основі;

3) концепція "функціональних фінансів". Збалансування бюджету на щорічній основі знижує або

зовсім виключає ефективність фіскальної політики держави, оскільки суперечить з антициклічною та стабілізуючою її спрямованістю.

Наприклад, у період спаду виробництва та безробіття доходи населення зменшуються, тобто зменшуються й податкові надходження до бюджету. У цьому разі держава має або збільшити податкові надходження шляхом упровадження нової податкової політики, або зменшити видатки, або поєднати ці два заходи.

В умовах інфляції за номінального підвищення грошових доходів автоматично збільшуються й податкові надходження. Якщо брати за мету щорічне збалансування доходів і видатків бюджету, то варто негайно збільшувати державні видатки. Тому оперативне державне регулювання доходів і видатків, що передбачає втручання держави у сферу податково-фіскальної політики протягом року, зумовить нестабільність в економіці країни та бізнесі.

Збалансування бюджету в процесі економічного циклу полягає в тому, що уряд розробляє та впроваджує антициклічну політику й водночас балансує бюджет. Економічний цикл може займати у різних країнах від чотирьох до восьми — десяти років. Дії уряду, пов'язані з протистоянням спаду, мають спрямовуватися на зниження податків, що призведе до підвищення ділової активності, і на збільшення видатків, тим самим свідомо зумовлюючи появу бюджетного дефіциту.

У період подальшого інфляційного підйому слід збільшити податкові надходження й зменшити видатки уряду. Позитивне бюджетне сальдо, що виникне на цій основі, може використовуватися на покриття державного боргу, що з'явився у період спаду.

Отже, урядові фіскальні дії мають створити позитивну антициклічну силу, яка допоможе збалансувати бюджет не на щорічній основі, а за період у декілька років.

Головна проблема цієї концепції полягає в тому, що періоди підйому і спаду можуть бути неоднаковими за глибиною та тривалістю, тоді завдання стабілізації економіки суперечить завданням збалансування бюджету під час циклу. Наприклад, якщо процес занепаду економіки буде тривалим, а період підйому коротким, це спричинить появу великого дефіциту в період спаду, незначне або зовсім ніяке позитивне сальдо у період розквіту, таким чином, зумовить виникнення циклічного дефіциту бюджету.

Сутність концепції "функціональних фінансів" полягає в тому, що держава повинна турбуватися не про збалансованість бюджету, а про макроекономічну стабільність економіки в країні. Прибічники цієї концепції стверджують, що у період економічного зростання та підйому ділової активності податкова система автоматично стимулюватиме збільшення податкових надходжень (недискреційна фіскальна політика), що призведе до самоліквідації бюджетного дефіциту.

Крім того, можливості уряду з питань позик та емісії грошей — практично безмежні. Фактично уряд може фінансувати будь-який дефіцит, тобто держава не може збанкрутувати. Вважається також, що за великого обсягу національного багатства, в тому числі у населення, проблема державного боргу не є обтяжливою і гострою для національної економіки.

Держава будує фінансову політику таким чином, що періодично використовує всі три концепції.

7.3. Методи фінансування бюджетного дефіциту

Основними методами фінансування бюджетного дефіциту є:

— кредитно-грошова емісія (монетизація);

— боргове фінансування;

— за рахунок податкової політики.

Кредитно-грошова емісія пов'язана з випуском в обіг додаткової маси грошей для фінансування саме бюджетного дефіциту. Але безконтрольна емісія грошей посилює інфляцію, погіршує стан грошового обігу, спричиняє тяжкі наслідки у сфері економічних та соціальних відносин.

Унаслідок монетизації дефіциту бюджету держава може отримати сеньйораж — дохід від друкування та карбування грошей. Він виникає, якщо темпи зростання грошової маси перевищують темпи зростання реального ВВП, у результаті чого середній рівень цін збільшується і в країні починає наростати інфляція. У зв'язку з цим усі економічні агенти платять своєрідний інфляційний податок, що виникає шляхом перерозподілу частини їх доходів на користь держави через які ціни зростають. Інфляційний податок — це втрата капіталу власниками грошових коштів унаслідок інфляції.

Такий метод фінансування бюджетного дефіциту є найпростішим у розв'язанні проблеми.

Покриття бюджетного дефіциту за допомогою боргового фінансування, тобто здійснення державних запозичень за рахунок випуску та реалізації державних цінних паперів (облігацій, казначейських векселів тощо) на внутрішньому та зовнішньому ринках за визначених умов, витісняє частину інвестицій із виробничого процесу, зумовлює зменшення чистого експорту, збільшення ринкової ставки відсотка і зниження споживчих видатків.

Державні цінні папери "зв'язують" частину грошових коштів населення та фінансових ресурсів підприємств, зокрема комерційних банків, які у зв'язку з цим виконують менше активних операцій, тобто згортають обсяги кредитних та інвестиційних операцій. Грошовий ринок реагує на підвищення попиту на гроші зростанням відсоткової ставки. Це зростання призводить до скорочення приватних інвестицій, що пов'язано з виникненням так званого ефекту витіснення, який значною мірою послаблює стимулюючий ефект фіскальної політики. Ефект витіснення визначається тим, що чим більший дефіцит, тим вищий обсяг заощаджень, який використовується з метою фінансування державних видатків і тим меншою є величина коштів, доступних для фінансування інвестицій.

Отже, розширення масштабу використання державних цінних паперів для покриття бюджетного дефіциту має неоднозначний вплив на економіку. По-перше, цей процес зумовлює вилучення з ринку валових заощаджень фізичних осіб і прибутків юридичних і, як наслідок, скорочення джерел фінансування інвестицій. Проблема залучення додаткових інвестицій в Україну з метою подальшого економічного зростання є найактуальнішою. По-друге, посилюється фінансова дестабілізація, оскільки державні цінні папери стають вагомим сегментом грошового ринку, який не залишає можливостей для спрямування капіталу в менш прибуткові, але вкрай необхідні для суспільства галузі економіки.

Проблему дефіциту державного бюджету не можна вирішити лише за допомогою боргового фінансування, адже категорії "бюджетний дефіцит" і "державний борг" взаємопов'язані. Державний борг складається із суми випущених, але непогашених державних запозичень з нарахованими відсотками за час існування держави. Шляхом боргового фінансування можна зменшити величину бюджетного дефіциту, але одразу автоматично починає зростати державний борг.

Як уже зазначалося, щорічний дефіцит покривається або за рахунок зростання державного боргу, або шляхом емісії грошей. Навіть бездефіцитний бюджет не свідчить про "здоровий" стан економіки, якщо держава має великий борг, тому бюджетний дефіцит завжди перебуває у центрі уваги, а величина державного боргу обмежується — за міжнародними стандартами він не має перевищувати 60 % від обсягу ВВП. Саме цю величину граничного обсягу боргу затверджено у Бюджетному кодексі України*16.

*16: {Бюджетний кодекс України: Ухвалений Верховною Радою України 22 березня 2001 р. // Відомості Верховної Ради України. — 2001. — № 37—38.}

Ще одним методом фінансування бюджетного дефіциту є упровадження зваженої податкової політики. Проблема збільшення податкових надходжень до державного бюджету виходить за межі фінансування бюджетного дефіциту, оскільки вона пов'язана з проведенням комплексної податкової реформи, спрямованої на зменшення податкових ставок і розширення бази оподаткування, відповідно до концепцій економістів неокласичної школи, головним аргументом яких є те, що великі податки порушують можливості нагромадження заощаджень та інвестицій, тобто негативно впливають на економічне зростання.

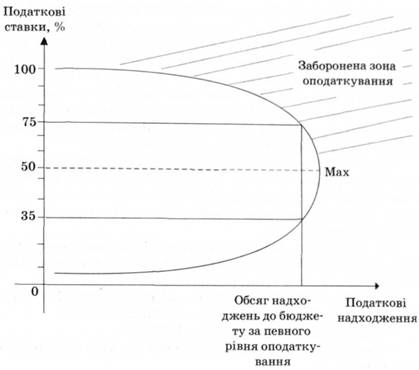

Наприклад, податкова реформа у США 1981—1986 pp. здійснювалася на основі концепції А. Лаффера, розробленої у 1974 р. економістом з університету Південної Каліфорнії. Згідно з цією системою є залежність між величиною податкового тиску й обсягом податкових надходжень до бюджету, на підставі чого складено так звану криву Лаффера (рис. 7.1).

Рис. 7.1. "Крива Лаффера" — пряма залежність між прогресивністю оподаткування та доходами бюджету

У процесі досліджень А. Лаффер отримав графік, на який відображається залежність між рівнем оподаткування й обсягом надходжень до бюджету. Розрахунки свідчать, що підвищення податків до певного рівня (а саме до 50 %) сприяє збільшенню доходів бюджету до максимального рівня, подальше збільшення ставок оподаткування зумовлює падіння податкових надходжень до бюджету, оскільки сприяє падінню ділової активності в країні: немає сенсу працювати, якщо відбирають більше ніж половину заробленого. Отже, податковий тиск у розмірі більшому ніж 50 % призводить до того, що податкові надходження починають зменшуватися й прямувати до нульової відмітки.

Наприклад, оподаткування у розмірі 75 % дає такий самий обсяг надходжень до бюджету, як і оподаткування у розмірі 35 %. Тому недоцільно збільшувати податковий тиск на платників податків, адже це спричинить тільки ухилення від оподаткування та тінізацію економіки. На Заході оподаткування понад 50 % називається забороненою зоною оподаткування.

Одне з головних завдань фінансової науки полягає в розробленні податкових концепцій, що визначають економічно оптимальний і соціально справедливий рівень оподаткування, достатній для фінансування державних функцій, який би не перешкоджав стимулам до інвестування і мотиваціям до праці.

Проблему вибору моделі фінансування можна розглядати досить широко: який із способів "податкові фінанси" або "боргові фінанси" більше відповідає вищим цілям розвитку суспільства, забезпечує оптимальний розподіл між державою і приватним сектором? Першим, хто дослідив податкові та боргові фінанси був Д. Рікардо, Він дійшов висновку, що ці дві форми фінансів однаково впливають на характер і обсяг суспільного добробуту ("теорема еквівалентності Рікардо"). Тобто у відносинах платників податків з державою податки і борги сприймаються приватними особами однаково, але підвищена сплата податків з метою погашення державного боргу вже викликає невдоволення. Тому Д. Рікардо підсумовує, що система боргів більш спустошлива для національного капіталу, ніж система оподаткування такого самого розміру.

Щодо теореми еквівалентності Д. Рікардо і нині полемізують. Головна тема дискусії — поведінка приватного сектору, стан економіки, господарські ефекти фіскальної політики держави за змішаного податково-боргового фінансування бюджетних витрат*17.

*17: {Суторміна В.М., Федоров В.М'., Андрущенко В.Л. Держава — податки — бізнес (із світового досвіду фіскального регулювання ринкової економіки). — К.: Либідь, 1992.}

Слід зауважити, що жоден із способів фінансування дефіциту державного бюджету не має абсолютних переваг перед іншими і не є повністю безінфляційним.

Вплинути на бюджетний дефіцит в Україні з метою його подолання можна шляхом упровадження таких заходів:

— збільшення темпів зростання ВВП;

— зменшення витрат на утримання апарату державного управління;

— проведення адміністративної реформи;

— структурна перебудова збройних сил країни та зменшення витрат на оборону;

— реформування системи оподаткування за методологією А. Лаффера з метою зниження податкового тиску;

— скорочення зон пільгового оподаткування;

— надання більшої самостійності місцевим бюджетам;

— перехід від фінансування економіки до її кредитування тощо.

ПРАКТИКУМ

План семінарського заняття

1. Сутність дефіциту бюджету та причини його виникнення.

2. Основні концепції збалансованості бюджету.

3. Методи фінансування бюджетного дефіциту.

Теми рефератів

1. Бюджетний дефіцит і його вплив на державний борг країни.

2. Причини виникнення дефіциту бюджету та методи його фінансування в Україні.

Контрольні запитання та завдання

1. Які завдання вирішуються у процесі формування бюджету?

2. У чому полягає сутність урівноваженості доходів та видатків?

3. Що означає поняття "бюджетний профіцит"?

4. Охарактеризуйте форми бюджетного профіциту.

5. Визначте сутність поняття "бюджетний дефіцит".

6. Які ви знаєте види бюджетного дефіциту?

7. Назвіть основні причини виникнення бюджетного дефіциту.

8. Охарактеризуйте головні концепції збалансованості бюджету. З'ясуйте мету їх використання.

9. Визначте методи фінансування бюджетного дефіциту та охарактеризуйте їх.

10. Розкрийте сутність концепції А. Лаффера.

11. У чому полягає проблема вибору моделі фінансування бюджетного дефіциту?

Тести

1. Дефіцит державного бюджету утворюється, якщо:

1) витрати держави зменшуються;

2) сума податкових надходжень скорочується;

3) сума витрат держави перевищує суму податкових надходжень.

2. Профіцит бюджету — це:

1) перевищення доходів держави над її видатками;

2) збільшення видатків держави;

3) перевищення видатків держави над її доходами.

3. У чому полягає сутність поняття бюджетного надлишку:

1) перевищенні доходів над видатками;

2) перевищенні видатків над доходами.

4. Який кредит використовується для покриття дефіциту Державного бюджету:

1) державний;

2) банківський;

3) комерційний?

5. Видами бюджетного дефіциту є:

1) податковий;

2) фіскальний;

3) циклічний і структурний;

4) внутрішній.

6. Державний бюджет стає дефіцитним, якщо:

1) постійні доходи бюджету держави переважають над його видатками;

2) спостерігається зменшення податкових надходжень до бюджету із одночасним збільшенням видатків держави;

3) зростають видатки бюджету;

4) видатки бюджету підлягають секвеструванню.

7. Структурний бюджетний дефіцит — це дефіцит, який:

1) є результатом застосування активної дискреційної фіскальної політики;

2) запланований у законі про Державний бюджет на поточний рік;

3) є результатом циклічної економічної кризи;

4) варіанти відповіді 1), 2), і 3) неправильні.

8. Дискреційна (активна) фіскальна політика — це:

1) політика, що передбачає свідоме маніпулювання податками та видатками з боку уряду;

2) політика, яка передбачає автоматичну дію вбудованих стабілізаторів;

3) варіанти відповіді 1) і 2) правильні;

4) варіанти відповіді 1), 2), і 3) неправильні.

9. Яке з положень є помилковим? Покриття дефіциту бюджету здійснюється за рахунок:

1) скорочення державних витрат;

2) внутрішніх державних позик;

3) зростання виробництва.

10. Дефіцит Державного бюджету створюється, якщо:

1) сума активів держави перевищує розміри її зобов'язань;

2) сума витрат держави перевищує суму надходжень;

3) видатки держави зменшуються;

4) сума податкових надходжень скорочується;

5) зобов'язання держави перевищують її активи.

11. Що є причинами бюджетного дефіциту в Україні:

1) зростання ролі держави у фінансуванні розвитку виробництва;

2) збільшення військових витрат;

3) неоптимальна чисельність робітників державного апарату;

4) падіння виробництва;

5) ліберальна податкова політика;

6) державні соціальні програми, що не відповідають фінансовим можливостям держави;

7) варіанти відповіді 1), 2), і 5) правильні;

8) варіанти відповіді 3), 4), і 6) правильні?

12. Дефіцит Державного бюджету — це явище:

1) негативне;

2) позитивне;

3) нейтральне;

4) е різні оцінки.

13. Бюджетний дефіцит фінансується за рахунок коштів:

1) міністерств і відомств;

2) державного та місцевих бюджетів;

3) позабюджетних коштів органів місцевого самоврядування усіх рівнів;

4) варіанти відповіді 1), 2), і 3) неправильні.

14. У чому полягає сутність поняття реального дефіциту бюджету:

1) різниці між доходами та видатками за визначеної фіскальної політики та базовим рівнем безробіття;

2) дефіциті, обсяг якого сформувався протягом бюджетного періоду;

3) результаті "жорсткого" курсу уряду на щорічно збалансований бюджет?

15. Чи враховуються під час визначення розміру дефіциту бюджету кредити та позики в джерела доходів:

1) так;

2) ні?

16. Яка методологія фінансування бюджетного дефіциту е найповнішою:

1) випуск казначейських зобов'язань (векселів);

2) монетизація;

3) випуск облігацій внутрішньої державної позики;

4) емісія грошей та державні запозичення?

17. За рахунок проведення державних запозичень:

1) зростає бюджетний дефіцит;

2) збільшуються фінансові ресурси держави та частково покривається дефіцит державного бюджету;

3) варіанти відповіді 1) і 2) неправильні.

18. В якому році урядом України вперше було здійснено фінансування дефіциту шляхом державної позики:

1) 1992;

2) 1995;

3) 2000?

19. Найбільш швидкими та реальними шляхами ліквідації дефіциту бюджету є:

1) зменшення витрат бюджету;

2) емісія грошей;

3) зміни у податковій політиці;

4) економічне зростання;

5) варіанти відповіді 1), 2), і 4) правильні;

6) варіанти відповіді 1), 3), і 4) правильні;

7) варіанти відповіді 1) і 2) правильні.

20. Який кредит використовується для покриття дефіциту Державного бюджету:

1) державний;

2) банківський;

3) комерційний?

21. В якому випадку відповідно до світової практики дефіцит розглядається як припустимий:

1) не більше 3 % ВВП;

2) дорівнює 6 % ВВП;

3) не більше 10 % ВВП?

22. Що не сприятиме скороченню бюджетного дефіциту:

1) стимулювання зростання суспільного виробництва за допомогою фінансових пільг;

2) зменшення обсягів виробництва й скорочення видатків бюджету, низька податкова дисципліна, наявність тіньового сектору в економіці?

23. Що є джерелом фінансування дефіциту Державного бюджету України:

1) емісійні кошти Національного банку України;

2) державні внутрішні та зовнішні позики;

3) обсяги виробництва та доходи бюджету?

Завдання

1. До кожного терміна доберіть єдиний правильний варіант визначення.

Терміни

1. Бюджетний дефіцит.

2. Бюджетний надлишок.

3. Плановий дефіцит.

4. Фактичний дефіцит.

5. Прихований дефіцит.

6. Свідомий дефіцит.

7. Вимушений дефіцит.

8. Циклічний дефіцит.

9. Структурний дефіцит.

10. Стійкий дефіцит бюджету.

12. Тимчасовий дефіцит.

13. Бюджетний профіцит.

Визначення

а) Дефіцит, який є результатом циклічного падіння виробництва (зменшення національного доходу й обсягу виробництва) внаслідок кон'юнктурних коливань;

б) перевищення доходів держави над її видатками;

в) зумовлюється касовими розривами під час виконання бюджету або подіями, які не можна передбачити і спрогнозувати;

г) дефіцит, пов'язаний із низьким рівнем виробленого ВВП, якщо оподаткування не може забезпечити бюджет держави достатніми доходами;

д) дефіцит, який є результатом свідомої активної (дискреційної) політики держави, що передбачає маніпулювання податками й урядовими видатками з метою зміни реального обсягу національного виробництва і зайнятості, контролю над інфляцією та прискорення економічного зростання і запобігання спаду виробництва в країні;

є) дефіцит, що в довгостроковому періоді;

ж) запланований і затверджений у законі про Державний бюджет України;

з) занижена величина фактичного бюджетного дефіциту і державного боргу;

і) перевищення доходів над видатками, що виникає внаслідок надмірної дохідної бази окремих бюджетів порівняно з нормованими органами влади й управлінням вищого рівня видатками;

к) реальне перевищення, офіційно зафіксоване наприкінці бюджетного періоду;

л) перевищення видатків держави над її доходами;

м) дефіцит, що виникає за умов достатніх ресурсів у суспільстві та високого рівня доходів юридичних та фізичних осіб. Він пов'язаний з політикою помірного оподаткування з метою зміцнення фінансової бази підприємницьких структур. За таких умов досить активною є політика позикових фінансів.

2. Знайдіть хибні твердження серед запропонованих.

1. Бюджетний дефіцит — це сума, на яку видатки перевищують доходи бюджету.

2. Стан бюджету не відображає фінансовий стан держави.

3. Бюджетний профіцит — порушення врівноваженості бюджету.

4. Бюджетний дефіцит має три форми вияву: активну, пасивну та змішану.

5. Плановий бюджетний дефіцит — це реальне перевищення видатків над доходами.

6. Бюджетний профіцит може сформуватися за рахунок надлишкових бюджетних резервів.

7. Структурний дефіцит є результатом маніпулювання державними видатками і податками.

8. Бюджетний профіцит може виникнути в результаті неправильного планування дохідної бази бюджету.

9. Обсяги фінансових ресурсів і отриманих доходів у суспільстві визначаються потужністю й ефективністю фінансової системи, а не станом бюджету.

10. Циклічний дефіцит — результат циклічного регулювання економіки внаслідок кон'юнктурних коливань.

11. В умовах інфляції щорічне збалансування бюджету зумовить збільшення державних видатків.

12. Сеньйораж — це дохід держави від збільшення доходів.

13. Боргове фінансування бюджетного дефіциту сприяє збільшенню інвестицій в економіку,

14. Система боргового фінансування більш спустошлива для економіки, ніж система оподаткування у тому самому розмірі.

15. Свідомий дефіцит виникає у зв'язку з використанням політичного тиску на засоби масової інформації.

16. Класифікація фінансування бюджету поділяється за типом позичальника та типом боргового зобов'язання.

17. Кабінет Міністрів України може робити державні запозичення з метою покриття дефіциту в межах, передбачених Бюджетним кодексом України.

18. Затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом не допускається.

19. Постійний дефіцит державного бюджету, особливо той, що фінансується за рахунок зовнішніх джерел, призводить до накопичення державного боргу.

20. Якщо бюджетний дефіцит щодо ВВП становить майже 10 %, то фінансовий стан країни є задовільним.

Тема 8. ДЕРЖАВНИЙ КРЕДИТ

8.1. Державний кредит і державні запозичення, їх класифікація

8.2. Механізм застосування державних запозичень

8.3. Державний борг і методи управління ним

Тема 9. МІСЦЕВІ ФІНАНСИ. БЮДЖЕТНИЙ ФЕДЕРАЛІЗМ І ФІНАНСОВЕ ВИРІВНЮВАННЯ

9.1. Місцеві фінанси, їх сутність і значення в економічному розвитку

9.2. Місцеві бюджети, їх доходи і видатки

9.3. Бюджетний федералізм і фінансове вирівнювання

Тема 10. СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ