Прибуток є однією з основних категорій товарного виробництва, що характеризує відносини, які виникають у процесі суспільного виробництва.

Поява прибутку безпосередньо пов'язана з появою категорії "витрати виробництва". Прибуток — це та частина додаткової вартості продукту, яка залишається після покриття витрат виробництва. Відокремлення частини вартості продукції у вигляді витрат у грошовому вираженні є собівартістю продукції.

Додатковий продукт — вартість, створювана виробниками понад вартість необхідного продукту. Додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їх успішного розвитку.

Прибуток — частина додаткової вартості, виробленої, реалізованої та готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість реалізується і набуде грошової форми.

Отже, об'єктивна основа прибутку пов'язана з потребою первинного розподілу додаткового продукту. Таким чином, прибуток — об'єктивна економічна категорія, тому на його формування впливають об'єктивні процеси, що відбуваються в суспільстві, сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток — це показник, який формується на мікрорівні. Прибуток відображає результати фінансово-господарської діяльності підприємств як суб'єктів господарювання і зазнає впливу багатьох чинників. У формуванні прибутку підприємств є особливості залежно від сфери їх діяльності, галузі господарства, форми власності, розвитку ринкових відносин тощо.

На формування прибутку як фінансового показника роботи підприємства, що відображається в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій та іншої діяльності. Отже, прибуток — важливий показник, що характеризує фінансовий результат діяльності підприємства.

Зростання прибутку означає збільшення потенційних можливостей підприємства, підвищення ступеня його ділової активності. За прибутком визначається доля доходів власників підприємств, розміри дивідендів акціонерів та інших доходів. Прибуток визначає також рентабельність капіталу, впливає на вартість усього підприємства загалом.

Різне значення прибутку посилюється з переходом держави до ринкових умов господарювання. Підприємства недержавної форми власності, отримавши фінансову самостійність і незалежність, мають право самостійно визначати напрями використання прибутку після сплати обов'язкових платежів та відрахувань. Прибуток є джерелом забезпечення як внутрішньогосподарських потреб підприємств, так і джерелом формування бюджетних ресурсів держави. Тому успішна, прибуткова діяльність підприємств основа економічного розвитку держави.

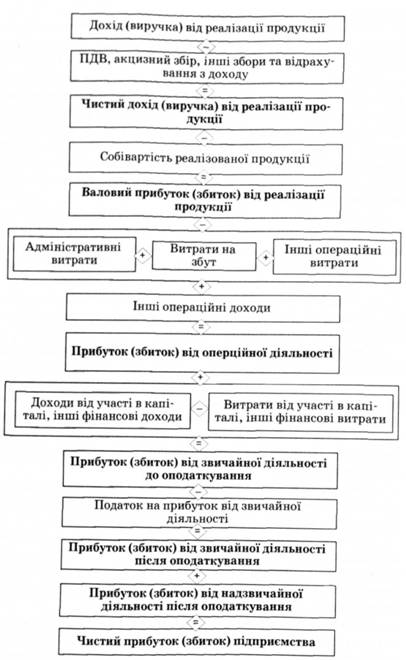

Облік і визначення фінансових результатів — прибутку (збитку) здійснюється за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна й інша звичайна діяльність; а також діяльність, пов'язана з виникненням надзвичайних подій. Підприємство може одержувати прибуток у результаті операційної, фінансової та інвестиційної діяльності. На рис. 11.3 наведено схему формування чистого прибутку підприємства.

Відповідно до стандартів бухгалтерського обліку прибуток — це сума, на яку доходи перевищують пов'язані з ними витрати.

Збитком вважається перевищення суми витрат над сумою доходів, для отримання яких здійснювалися витрати.

Валовий (загальний) прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції та собівартістю реалізованої продукції.

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку) й іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування розраховується як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток від звичайної діяльності після оподаткування визначається як різниця між прибутком від звичайної діяльності до оподаткування і суми податків з прибутку.

Чистий прибуток (збиток) підприємства (остаточний результат діяльності підприємства) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування і надзвичайного прибутку (збитку) після оподаткування.

Рис. 11.3. Структурно-логічна схема формування чистого прибутку (збитку) підприємства

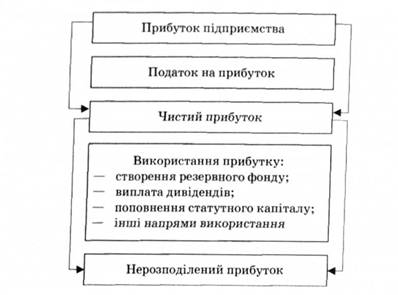

Отриманий підприємством прибуток може використовуватися для задоволення різноманітних потреб: 1) спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків шляхом вилучення у підприємств частини прибутку в державний бюджет; 2) прибуток є джерелом формування фінансових ресурсів власне підприємств і використовується ними з метою забезпечення господарської діяльності.

Отже, одержаний підприємством прибуток становить об'єкт розподілу. У розподілі прибутку розрізняють два етапи.

1. Розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожен із учасників одержує свою частинку прибутку. Пропорція розподілу прибутку між державою та підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому.

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави стосовно суб'єктів господарювання. Така політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначені об'єктів оподаткування, ставках оподаткування, порядку надання податкових пільг. Чинний порядок оподаткування прибутку ґрунтується на положеннях Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р.

Відповідно до цього документа обчислення оподаткованого прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних нарахувань. Основну ставку податку встановлено у розмірі 25 % до об'єкта оподаткування.

2. Розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди з метою фінансування відповідних витрат.

Прибуток, що залишається після податків і платежів (тобто чистий прибуток), надходить у повне розпорядження підприємства. Основними напрямами використання прибутку вважаються виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення, включаючи виплату дивідендів в акціонерних товариствах та інші витрати (рис. 11.4)*25.

*25: {Фінанси підприємств: Підручник / За ред. а. м. Поддєрьогіна. — К.; КНЕУ, 2004, — С. 105.}

Рис. 11.4. Структурно-логічна схема розподілу і використання прибутку підприємства

Чистий прибуток підприємства спрямовується на формування резервного фонду, виплату дивідендів, поповнення статутного фонду, й інші цілі.

Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються використання прибутку, який залишився у розпорядженні підприємства. Приймаючи ці рішення, власники (менеджери) мають враховувати потребу підприємства у фінансових ресурсах, резервах, необхідність виробничого і соціального розвитку підприємства, можливості прибуткових фінансових вкладень тощо.

ПРАКТИКУМ

План семінарського заняття

1. Сутність і функції фінансів підприємств.

2. Основи організації фінансів підприємств.

3. Фінансові ресурси підприємств, їх сутність і значення.

4. Прибуток підприємства: його роль, формування, розподіл та використання.

Теми рефератів

1. Фінанси підприємств як основа фінансів суспільства.

2. Особливості організації фінансів підприємств різних організаційно-правових форм господарювання.

3. Галузеві особливості організації фінансів.

4. Джерела формування фінансових ресурсів підприємств.

Контрольні запитання та завдання

1. Визначте особливості фінансів підприємства порівняно із державними фінансами.

2. З'ясуйте загальні та специфічні ознаки, властиві фінансам підприємств.

3. У чому полягає сутність фінансів підприємств?

4. Охарактеризуйте групи фінансових відносин, що належать до фінансів підприємств.

5. Дайте характеристику функцій фінансів підприємств.

6. Які ви знаєте обов'язкові передумови ефективного функціонування фінансів підприємств.

7. Визначте сутність грошових коштів, грошових фондів та фінансових ресурсів підприємства.

8. Охарактеризуйте формування та використання фінансових ресурсів підприємств.

9. У чому полягає організація фінансів підприємств?

10. Визначте, як організаційно-правова форма господарювання впливає на організацію фінансів підприємств.

11. З'ясуйте, як галузева специфіка впливає на організацію фінансів підприємств.

12. Розкрийте економічну сутність прибутку.

13. Визначте діючий порядок оподаткування прибутку підприємств.

14. Охарактеризуйте процес формування чистого прибутку підприємства.

15. З'ясуйте сутність процесу розподілу та використання прибутку.

Тести

1. Які з відносин не входять до складу фінансів підприємств:

1) між підприємством та його робітниками;

2) між підприємством і державою;

3) між робітниками підприємства та торговельними організаціями;

4) між підприємствами?

2. Яку основну ставку оподаткування прибутку підприємств встановлено в Україні:

1) 25%;

2) 45%;

3) 30%;

4) 15%?

3. Фінанси підприємства — це:

1) кошти, які зберігаються в касі бухгалтерії підприємства;

2) кошти, що перебувають на рахунку підприємства в банку;

3) економічні відносини, пов'язані з рухом грошових потоків, формуванням, розподілом і використанням доходів та грошових фондів суб'єктів господарювання у процесі відтворення.

4. За яким критерієм капітал поділяють на основний і оборотний:

1) величиною вартості його структурних елементів;

2) формою участі в процесі виробництва й особливостями перенесення власної вартості на продукцію, що виробляється;

3) сферою функціонування?

5. Яким чином підприємства відшкодовують вартість, яку втрачають засоби праці внаслідок зношування:

1) шляхом відрахування відповідної суми з отриманого доходу;

2) через амортизацію шляхом створення амортизаційного фонду;

3) шляхом відрахування відповідної суми з отриманого прибутку?

6. У чому виявляються відмінності обороту основних виробничих та оборотних виробничих фондів:

1) основні виробничі фонди обертаються за один виробничий цикл, а оборотні — за декілька;

2) основні виробничі фонди обертаються за декілька виробничих циклів, а оборотні — за один;

3) пасивна частина основних виробничих фондів обертається за декілька виробничих циклів, а їхня активна частина та оборотні фонди — за один цикл?

7. Як називаються витрати підприємства на виробництво продукції, виражені в грошовій формі:

1) ціна виробництва;

2) вартість виробництва;

3) виробнича собівартість?

8. Суб'єкти якого об'єднання підприємств та організацій втрачають юридичну та господарську самостійність:

1) асоціації;

2) концерну;

3) консорціуму?

9. Який напрям підприємницької діяльності підприємства є найважливіший:

1) фінансовий;

2) виробничий;

3) комерційний;

4) важливі всі напрями?

10. Які ознаки властиві для одноосібного господарства:

1) обмежена відповідальність;

2) повна самостійність;

3) одержання додаткового доходу від спеціалізації?

11. Учасники товариства з обмеженою відповідальністю відповідають за борг товариства:

1) у межах належних їм внесків;

2) у межах належних їм внесків і майном у розмірі, кратному внескові;

3) солідарна відповідальність усім майном.

12. Валовий прибуток від реалізації продукції — це:

1) виручка від реалізації без ПДВ;

2) грошове вираження вартості реалізованого товару без ПДВ, акцизів, знижок;

3) різниця між чистим доходом від реалізації та собівартістю реалізованої продукції?

13. Рентабельність — це:

1) частина прибутку, що залишається після відшкодування усіх витрат;

2) абсолютний показник ефективності роботи підприємства;

3) відносний показник ефективності роботи підприємства. 314

14. Власні фінансові ресурси підприємства —• це:

1) статутний фонд;

2) кредити;

3) резервний фонд;

4) прибуток.

15. Фінансові ресурси підприємства утворюються за рахунок:

1) тільки власних коштів;

2) власних і позикових коштів;

3) тільки позичкових коштів.

Завдання

1. До кожного терміна доберіть єдиний правильний варіант визначення.

Терміни

1. Валовий дохід.

2. Валові витрати.

3. Виручка від реалізації.

4. Використання прибутку.

5. Резервний фонд.

6. Нерозподілений прибуток.

7. Грошові кошти.

8. Кругообіг коштів підприємства.

9. Організація фінансів підприємств. 10. Скоригований валовий дохід.

Визначення

а) Спрямування прибутку підприємства на сплату податків, створення резервного фонду, виплату дивідендів, поповнення статутного фонду, фінансування витрат у процесі фінансово-господарської діяльності;

б) сума коштів, що надійшли на банківський рахунок або у касу підприємства від продажу товарів та надання послуг;

в) загальна сума доходу платника податку на прибуток від усіх видів діяльності, отримана (нарахована) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами;

г) витрати, здійснені платником податку на прибуток протягом звітного податкового періоду, які виключаються із суми скоригованого валового доходу для обчислення суми оподаткованого прибутку;

д) гроші підприємства, що перебувають на його рахунках у банках, касі підприємства й підзвітних осіб;

є) планомірний рух коштів підприємства у процесі господарської діяльності, результатом якого є створення нової споживчої вартості та збільшення вартості;

ж) частка прибутку підприємства, отримана внаслідок діяльності в попередні періоди, яка не була спрямована на виплату дивідендів власникам підприємства чи поповнення складових власного капіталу підприємства;

з) методи, форми і способи формування та використання фінансових ресурсів, а також контроль за їхнім кругообігом з метою досягнення визначених підприємством цілей;

і) розрахунковий показник, що використовується для визначення суми оподатковуваного прибутку під час обчислення податку на прибуток;

к) фонд, створений за рахунок чистого прибутку з метою забезпечення покриття можливих збитків від фінансово-господарської діяльності.

Задачі

1. Статутний фонд ВАТ "Пролісок" становить 650 тис. грн. Серед акцій прості та 10 % привілейованих з фіксованою дохідністю 25 % річних. Номінальна ціна акції — 50 грн. За результатами роботи за рік підприємство отримало чистий прибуток у розмірі 20 тис. грн.

На загальних зборах акціонерів вирішили 100 % прибутку спрямовувати на виплату дивідендів. Визначте розмір дивідендів на кожну акцію.

2. Із закінченням звітного року фірма мала на поточному рахунку 39,5 тис. грн із них грошові кошти в касі становили 3,5 тис. грн. Вартість необоротних активів дорівнювала 405 тис. грн у тому числі нарахована — 22,37 тис. грн. Вартість виробничих запасів — 15 тис. грн, готової продукції — 26,5. Дебіторська заборгованість становила 26,0 тис. грн, кредиторська — 21,1 тис. грн. Заборгованість акціонерам з виплати дивідендів — 1,2 тис. грн. Внески власників фірми у статутний фонд — 381 тис. грн, короткотерміновий банківський кредит — 80 тис. грн, сума нерозподіленого прибутку — 9,83 тис. грн.

Складіть бухгалтерський баланс фірми на кінець звітного року, визначте співвідношення між власним і позиковим капіталом.

3. Розрахуйте повну початкову вартість основних фондів підприємства, якщо відомо, що річна норма амортизаційних відрахувань становить 15 %, а сума щорічних амортизаційних відрахувань — 4800 грн.

4. Визначте суму податку на прибуток, відрахованого до бюджету, якщо прибуток від звичайної діяльності до оподаткування дорівнює 250 тис. грн, ставка податку на прибуток — 25 %, сума пільг — 35 тис. грн.

5. Чиста виручка від реалізації продукції становить 64 200 тис. грн, собівартість реалізованої продукції — 32 620, адміністративні витрати — 8840, витрати на збут — 6000, інші витрати — 1000 тис. грн. Податок на прибуток — 25 %. Обчисліть валовий прибуток підприємства від реалізації продукції, прибуток від операційної діяльності, чистий прибуток, рентабельність реалізованої продукції.

12.1. Сутність і склад фінансів домогосподарств

12.2. Класифікація доходів та видатків домогосподарств

12.3. Структура доходів та видатків домогосподарств України

Тема 13. СТРАХУВАННЯ. СТРАХОВИЙ РИНОК

13.1. Сутність, принципи, види та роль страхування

13.2. Галузі страхування

13.3. Страховий ринок

13.4. Вторинний страховий ринок (перестрахування і співстрахування)

13.5. Доходи та витрати страховика